Élargissements et frontières

Tania Sollogoub

-

Versions disponibles :

FR

Tania Sollogoub

Au cours des dix dernières années, les nouveaux membres de l'Union européenne ont eu trois statuts différents selon les commentateurs, les angles d'analyses ou les périodes spécifiques. On a parlé tour à tour -et parfois en même temps- de pays en transition, de pays émergents ou de pays "en voie d'intégration". Or chacun de ces statuts renvoie à des caractéristiques particulières. Il existe d'autres pays, en Asie par exemple, où transition et émergence se confondent. Il existe aussi d'autres exemples d'élargissement européen à des pays présentant des retards de PIB par habitant, soumis à des processus de convergence plus ou moins rapide. Mais l'Espagne ou l'Irlande n'étaient pas des économies planifiées et la comparaison s'arrête donc là. L'histoire récente des pays d'Europe centrale et orientale a cela d'unique qu'elle confond émergence, convergence et mutation vers l'économie de marché. Ce sont les interactions entre ces trois trajectoires qui expliquent ce que sont devenus ces pays, leurs succès comme leurs difficultés. Leur ancrage européen prend donc une dimension particulière sur le plan économique.

I - Des pays émergents sous influence européenne

Les nouveaux membres de l'Union européenne étaient-ils ou sont-ils encore des pays émergents ? Quand ils abordent la transition, dans les années 90, les futurs membres de l'Union européenne présentaient des singularités qui les distinguaient des pays émergents de même niveau de revenu. Ces dernières étaient héritées de l'économie planifiée.

1 - Les spécificités des nouveaux Etats membres

Les nouveaux Etats membres étaient sur-industrialisés, dotés de grandes entreprises spécialisées dans la production de biens d'équipements. Les petites entreprises et les banques faisaient défaut [1]. Or, classiquement, dans un pays émergent, les PME jouent un rôle essentiel dans la production, l'emploi, mais aussi dans l'apprentissage des bases de l'économie de marché, c'est-à-dire par exemple, du respect des relations contractuelles. A revenu égal, ils ont encore un système de garantie des droits de propriété de qualité inférieure à celui de l'Asie du sud-est [2]. Le niveau des infrastructures était également insuffisant par rapport au degré élevé d'industrialisation et de complexité de ces économies.

Malgré les transformations profondes du tissu économique, la plupart de ces caractéristiques marquent encore, les régions ou les secteurs les moins avancés de ces pays. Elles représentent encore des enjeux macro-économiques majeurs : il s'agit d'achever la restructuration des grandes entreprises, de densifier le tissu de PME, de clarifier l'environnement institutionnel du marché et d'accroître les infrastructures. Quinze ans n'ont pas suffi pour faire disparaître les distorsions de l'économie planifiée et cela devient l'un des défis de l'intégration européenne.

Le "capital humain" des nouveaux Etats membres est plus élevé que celui des pays émergents de même niveau de PIB par habitant, en particulier en matière d'éducation secondaire ou de participation des femmes à la vie active. C'est un atout pour la croissance à long terme bien qu'il ait tardé à se révéler car les compétences étaient inadaptées aux exigences de gestion et de technologie actuelles. Enfin, ces pays ont une transition démographique plus avancée (proportion d'enfants moins élevée et nombre de personne âgées plus important) qui s'apparente à celle des autres Etats membres de l'Union européenne. Il s'agit d'un indice de développement, mais cette situation pèse aussi sur les finances de l'Etat au travers d'un système de prestations sociales. Surtout, cela contraint les perspectives de croissance. Ainsi, la Slovaquie est le seul pays d'Europe centrale à avoir un taux d'accroissement de sa population légèrement positif. Les taux de croissance potentielle de ces pays sont relativement faibles, de l'ordre de 2,5% à 4,5%, et moins élevés qu'en Asie par exemple.

2 - Des déficits extérieurs structurels

Malgré ces spécificités, les nouveaux Etats membres n'en sont pas moins considérés par beaucoup d'investisseurs comme des pays émergents, qui vont indifféremment acheter des valeurs d'Asie, d'Amérique latine ou d'Europe centrale. Mais définir un pays émergent est une tâche malaisée et la multitude des définitions montre la difficulté à cerner ce concept : niveau de PIB par habitant plus élevé, perspectives de croissance plus intéressantes que dans d'autres pays en voie de développement, mais volatilité des résultats plus forte, investissements caractérisés par des niveaux élevés de risque mais aussi de rendement. [3] Cette instabilité des performances naît des caractéristiques du pays – problèmes politiques par exemple- mais aussi du type de capitaux qui vont financer les déficits extérieurs. Ainsi la volatilité des investissements de portefeuilles et des prêts à court terme est plus forte que celle des investissements directs étrangers, et de nombreuses crises de financement ont été dues à un retrait brutal de capitaux extérieurs.

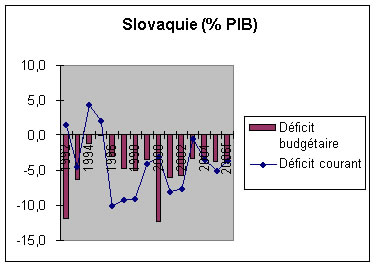

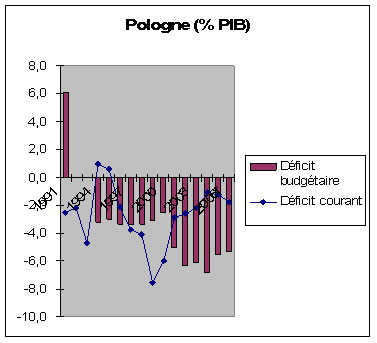

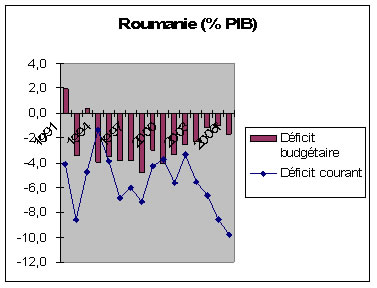

Tous ces pays, la Slovénie mise à part, vivent depuis quinze ans avec des déficits extérieurs structurels qu'ils n'ont jamais réussi à résorber sauf dans les phases de crises et grâce à la contraction des importations. Les trois Etats baltes atteignent des déficits supérieurs à 10% du PIB. Ces déficits sont liés à la nature quasi incompressible des importations : l'élasticité de la consommation domestique par rapport aux achats étrangers y est très élevée, car l'attirance pour les produits occidentaux est forte (voir encadré). De plus, le développement du crédit à la consommation privée reste l'un des traits saillants de ces pays. Enfin, les importations sont incompressibles parce que la restructuration industrielle nourrit les achats de biens d'équipement : les déficits extérieurs caractérisent donc la transition.

Mais à déficit égal, la part des biens de consommation et des biens d'équipement dans les importations révèle un schéma très différent : surchauffe entretenue par le crédit privé ou promesse de croissance à long terme. En Europe centrale et orientale, beaucoup de pays ont connu et connaîtront des phases de surchauffe (République tchèque en 1997, Pologne en 1998). C'est un des risques auxquels les investisseurs devront être attentifs pendant quelques années encore.

La perspective d'intégration européenne réduit l'instabilité de la demande domestique et le risque politique

Source : IIF

Source : IIF

Source : IIF

Source : IIF

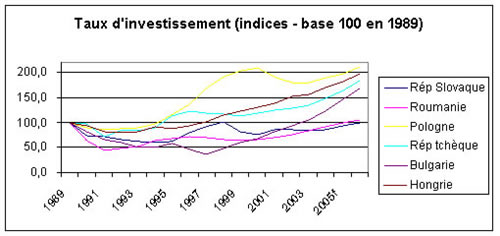

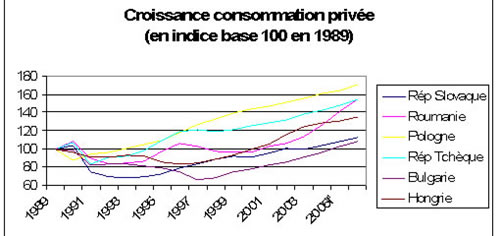

En général, les pays d'Europe centrale et orientale ont un taux d'investissement assez fort mais ils appuient de plus en plus leur croissance sur la consommation privée. Paradoxalement c'est le signe d'un développement – la part de la consommation privée est plus élevée dans le PIB des pays développés – mais aussi une caractéristique résiduelle de la transition ! Deux cas symboliques : la Hongrie et la Roumanie.

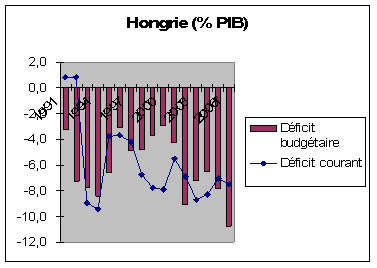

En Hongrie, les phases de croissance appuyées sur la consommation privée et les importations deviennent vite dangereuses car elles creusent les déficits externes. Par conséquent, la consommation privée est une variable d'ajustement en cas de crise, alors que les autres pays jouent plutôt sur l'investissement : la Pologne utilise sa politique monétaire – hausse des taux- en cas de surchauffe, tandis qu'à Budapest, une concertation avec les syndicats permet de mettre en place des plans de rigueur salariaux, évitant de casser l'investissement. Ce fut le cas en 1995.

Cette concertation aurait-elle vu le jour sans la perspective de l'intégration européenne ? Celle-ci a permis de trouver plus facilement un consensus social : un défaut de paiement n'était pas envisageable pour le pays qui était alors en tête de la liste des "intégrables" - avant que le Conseil d'Helsinki, en 1999, ne préconise une intégration groupée des PECO. Les syndicats optèrent donc pour le contrôle des salaires : une recherche de la stabilité macro-économique est apparue dans tous les comportements et c'est l'un des effets sous-jacents à l'élargissement.

En 1995, le gouvernement a également limité ses dépenses pour éviter la crise. La Hongrie présente une caractéristique remarquable pour un pays émergent : un cycle politico-électoral peu sensible jusqu'en 2002. On aura le même constat, plus tard, en Slovaquie : une maîtrise des dépenses indépendante des élections. Grâce à l'élargissement, l'économie semble pouvoir s'extraire, chose rare, du politique.

Enfin, les changements de gouvernements hongrois ne remettent pas en cause la priorité donnée à l'élargissement : la phase de pré-intégration permet donc aussi de faire émerger un consensus dans la classe politique et cela stabilise la trajectoire macro-économique. L'effet est très concret pour les investisseurs car il réduit la part du facteur politique dans leur prime de risque globale [4].

En Roumanie, la tentation de la surchauffe est récurrente depuis le début de la transition, entretenue par le faible endettement hérité de la politique d'indépendance extérieure de Ceausescu. En 1995, Bucarest connaît le taux de croissance du PIB le plus élevé d'Europe centrale ! Mais la surchauffe et le dérapage des comptes extérieurs conduisent à la récession deux ans plus tard. La difficulté à maîtriser la consommation des ménages explique une trajectoire de croissance instable et elle n'est pas étrangère à la situation politique. Contrairement au reste de l'Europe centrale, Bucarest a vécu une révolution et non une transition : le principal changement a été le départ de Ceausescu mais cela a partiellement exonéré le pays d'une remise en question politique plus profonde. La classe dirigeante y a donc été moins renouvelée qu'ailleurs, ce qui a freiné la restructuration économique.

3 – Un financement extérieur qui réduit le risque de crise

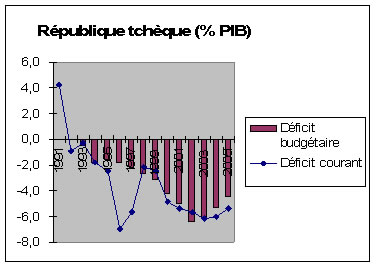

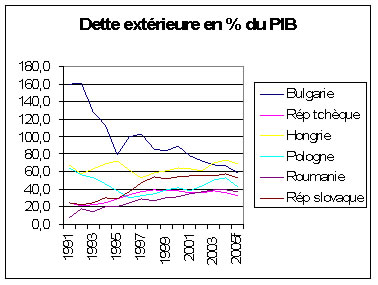

A la contrainte extérieure, les nouveaux Etats membres ajoutent un déficit budgétaire structurel, lié à la part élevée des dépenses publiques. Celles-ci sont héritées de "l'Etat-providence prématuré" [5] qui caractérisait les économies planifiées et ont été creusées par le processus de transition. Ils sont à peu près tous dotés d'une structure de double déficit, externe et interne.

Source : IIF

Source : IIF

Source : IIF

Source : IIF

Source : IIF

Source : IIF

Source : IIF

Source : IIF

Source : IIF

Source : IIF

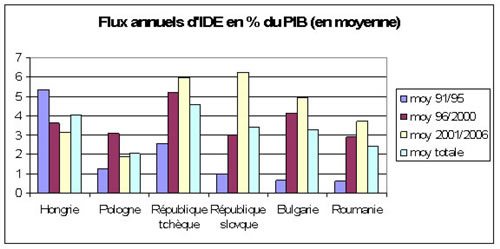

Cependant, le financement extérieur de l'Europe centrale a été globalement assez sain : les flux d'investissements de portefeuilles ont été en moyenne inférieurs aux investissements directs, la dette à court terme est restée faible et la liquidité des pays à peu près assurée, sauf en Roumanie. L'ouverture aux IDE a limité leur exposition aux chocs de la globalisation financière tout en posant les bases de leur croissance à long terme [6]. Au final, la présence étrangère est forte en Europe centrale : les IDE représentent – sauf en Pologne- un flux annuel supérieur à la moyenne des pays émergents, où il est estimé à un taux se situant entre 2 et 3% du PIB sur une période longue. Ces IDE sont le résultat d'une confluence heureuse entre le processus de transition et l'ancrage européen.

Source : IIF

Source : IIF

II - La transition et l'Europe

Les nouveaux Etats membres sont-ils encore en transition? Cette question peut paraître datée, car, selon les termes du premier traité de Copenhague, les pays entrent dans l'Union à partir du moment où ils sont devenus des économies de marché susceptibles de résister à la concurrence du marché intérieur. La réalité est moins simple : la transition comporte des volets apparents et d'autres qui le sont moins.

1 – Des résistances à l'émergence de l'économie de marché

La libéralisation des prix, de la propriété et des échanges devait conduire à une rencontre effective de l'offre et de la demande. Cette libéralisation a été effectuée assez tôt, parfois brutalement, sous forme de "thérapie de choc" comme en Pologne, ou de façon plus graduelle comme en Slovénie. Mais globalement, et avec plus ou moins de succès, les structures de propriété, de prix ou d'échange ont été engagées dans un processus de libéralisation entre 1990 et 1995. De ce point de vue, la transition est en voie d'achèvement à quelques réserves près : des contrôles de prix perdurent, directs ou indirects, c'est-à-dire à travers des subventions, et surtout la structure des prix relatifs est encore déformée dans beaucoup de pays, en particulier les prix de détail par rapport aux prix de gros.

Mais l'économie de marché ne s'auto-institue [7] pas : il ne suffit pas de libéraliser pour qu'un marché correctement régulé apparaisse. On touche là au profil plus invisible de la transition, c'est-à-dire à l'héritage institutionnel du régime antérieur – toutes les règles formelles ou non qui permettent aux agents de trouver des accords en dehors du système des prix. La privatisation est l'exemple parfait d'un heurt entre les sphères formelles et informelles des institutions. En substance, les pays pouvaient opter entre deux types de privatisation. L'un était basé sur une ouverture du capital des entreprises par appels d'offre, les participations nationales ou étrangères pouvant être majoritaires. L'autre système, apparemment plus démocratique, privilégiait l'accès des citoyens du pays à la propriété. Dans ce cas, des "coupons" de privatisation étaient distribués, représentatifs d'un titre de propriété qui donnait droit de participer aux privatisations. L'ouverture aux capitaux étrangers ne venait que dans un second temps, très souvent d'ailleurs avec certaines limites de participation. Très peu de pays ont choisi la première option comme la Hongrie et l'Estonie, mais cela a conditionné leur trajectoire.

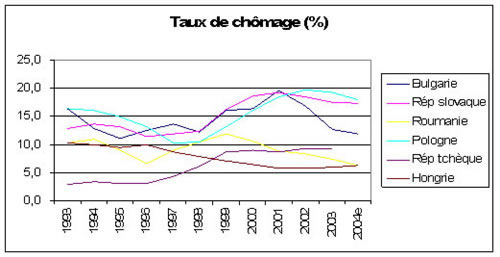

L'actionnariat national a plutôt eu tendance à bloquer la restructuration. Les coupons étant négociables, ceux-ci ont été rachetés par les acteurs les plus au fait des processus en cours : anciens dirigeants, direction des banques ou des fonds d'investissement, etc. In fine, ce type de privatisation s'est fait au profit des dirigeants en place, qui n'étaient pas enclins à accélérer la restructuration industrielle. Par ailleurs, l'apparition d'actionnariats croisés entre banques et grandes entreprises a été très propice à la transmission des crises systémiques. Le phénomène a été sensible en République tchèque, révélé par un taux de chômage "anormalement" bas jusqu'en 1997 (graphique 1) : la restructuration industrielle, si elle s'était faite, aurait entraîné plus de pertes d'emplois. Ce faible taux de chômage révélait l'immobilisme des structures, bien qu'elles aient été privatisées. Il faut attendre la crise de 1997 pour que Prague s'engage dans une ouverture aux capitaux extérieurs qui va accélérer la restructuration.

Source : IIF

Source : IIF

Un deuxième élément va freiner la transition : la persistance d'un phénomène de "contrainte budgétaire souple (CBS)" qui caractérisait les économies planifiées. Janos Kornaï [8] le définit comme un principe généralisé de renflouement des entreprises d'Etat, qui s'apparente à une forme de contrat d'assurance très éloigné de la contrainte de marché. La grande leçon de la transition a été de constater que la CBS pouvait perdurer dans un environnement libéralisé. Les banques, par exemple, ont longtemps continué à subventionner les entreprises en accumulant des créances douteuses. Le phénomène est également sensible au niveau de l'Etat. Ainsi, la plupart des pays d'Europe centrale localisent dans des comptes publics extrabudgétaires des politiques de subventions qui ne méritent pas le nom de politiques industrielles. De la même façon, d'importantes garanties aux collectivités locales et entreprises publiques gonflent encore la dette implicite de certains Etats.

En ce qui concerne les banques, la mécanique s'est résorbée dans les pays les plus avancés quand la présence étrangère est devenue importante ; les investisseurs étrangers maîtrisent plus de 70% des actifs bancaires en Europe centrale. Mais elle perdure bien au-delà des années 2000 en Roumanie et en Bulgarie. Quant aux comptes de l'Etat, c'est l'un des facteurs qui explique l'inertie des dépenses publiques, la multiplication des comptes extrabudgétaires, et la grande opacité de la comptabilité publique. Cet héritage doit être pris en compte : la politique d'aide de l'Union ne doit pas servir à prolonger, ou à raviver, des pratiques anciennes de subventions. Le problème se pose de façon aiguë dans les pays moins avancés comme la Roumanie et la Bulgarie, ainsi que dans les secteurs les moins restructurés ou les moins productifs comme les grandes entreprises semi-publiques ou l'agriculture. L'application effective des lois sur la faillite rencontre encore des résistances.

2 – Le secteur informel révèle des trajectoires différentes

L'héritage institutionnel de certains pays les prédisposait plus que d'autres à la sanction budgétaire de l'économie de marché. En Pologne, l'esprit d'entreprise des "entrepreneurs rouges" du socialisme réel, formés aux techniques de gestion occidentales dans les années 70, a été décisif : une enquête d'opinion réalisée dans 22 pays en 2001 révèle que la proportion des enquêtés déclarant qu'ils préfèrent le statut d'entrepreneur individuel à celui de salarié, est la plus forte d'Europe centrale [9]. Le secteur informel témoigne très tôt, avec des créations de PME plus nombreuses que dans les autres pays, d'une vitalité favorable à l'innovation [10]. Elles ont été souples dans leur recherche de nouveaux marchés, en Russie, en Asie et en Europe centrale et orientale (3/4 d'entre elles opèrent avec un partenaire étranger) ce qui a atténué la grande dépendance des exportations polonaises vis-à-vis du cycle européen, en particulier allemand. Ce sont ces PME qui forment la base d'une classe moyenne.

La Pologne se retrouve, à l'issue de quinze ans de transition, dotée d'une structure industrielle duale : une industrie lourde insuffisamment restructurée au sein de laquelle perdurent des comportements de CBS, mais aussi un secteur innovant, d'entreprises de plus petites tailles, et plus créateur d'emplois (la création d'entreprise a été, en général, plus favorable à l'emploi que la privatisation). Cette dualité a des répercussions politiques fortes.

En Roumanie et en Bulgarie, le développement du secteur informel reflète un phénomène de survie [11], révélé également par l'augmentation de la population dans l'agriculture, par exemple en Roumanie : 29% en 1990 et 41% en 2001. Quant au secteur formel, il est encore caractérisé par une certaine tolérance aux arriérés de paiements, au niveau de l'Etat mais aussi des entreprises. Enfin, la rémanence de la CBS semble aller de pair avec d'importantes barrières à l'innovation : le démarrage d'une nouvelle entreprise nécessitait en 2000 près de 102 jours contre une semaine en Pologne [12].

3 – Le rôle clé des investissements directs étrangers

Les flux d'IDE ont accéléré la disparition de la CBS dans les pays qui ont choisi de privatiser par appels d'offre. En général, la volonté d'ouverture aux capitaux étrangers était présente depuis longtemps, matérialisée dans les tentatives de réforme hongroises des années 60, et facilitée par une proximité géographique et culturelle. Cette volonté d'ouverture a joué dans le choix de la localisation des investisseurs car elle s'est traduite par une stabilité institutionnelle plus forte. Or, c'est un argument qui s'est révélé plus important que les coûts salariaux au début de la transition, particulièrement en Europe centrale, minimisant les flux de délocalisations fondés sur l'exploitation des bas salaires [13]. De plus, l'adoption progressive des 31 chapitres de "l'acquis communautaire" a garanti aux investisseurs un environnement réglementaire qui se rapprochait peu à peu de celui de l'Union européenne. C'est une forme de convergence institutionnelle, bien avant la convergence réelle ou nominale, dont les répercussions indirectes sur les flux de capitaux ont été déterminantes.

Enfin, dans le cas de la Hongrie, la contrainte d'un lourd endettement extérieur a également joué. Au début de la transition, seuls trois pays – Hongrie, Pologne, Bulgarie - sont surendettés. Tandis que la Pologne se déclare en défaut de paiement, ce qui conduit à une annulation de dette partielle mais généreuse du Club de Paris, la Hongrie, en revanche, choisit d'honorer ses obligations. Elle y gagne la confiance des investisseurs mais cela contraint sa politique économique. Face à une telle charge, il est impossible de financer le déficit courant avec de nouveaux emprunts : l'ouverture massive aux IDE est donc un choix, mais aussi la réponse à une contrainte urgente.

Source : IIF

Source : IIF

Source : IIF

Source : IIF

L'élargissement n'a pas résolu cette contrainte. Après son entrée dans l'Union, la Hongrie présente les mêmes déséquilibres avec les déficits et la dette publique les plus élevés d'Europe centrale. L'ouverture aux IDE reste donc, y compris au sein de l'espace européen, la seule solution pour boucler les comptes de ce pays. C'est une situation fragile, qui pèse sur l'équilibre du change, mais c'est aussi un schéma de croissance qui a suscité une montée en gamme rapide de la production et des exportations. La République tchèque, puis la Slovaquie vont suivre le même schéma à quelques années d'intervalle.

Les IDE, pourtant concentrés sur certaines régions et activités, ont eu en Hongrie un effet positif sur l'ensemble du tissu industriel [14]. A partir de 1995, la diffusion des gains de productivité s'accélère entre le secteur à domination étrangère et le secteur hongrois. Or c'est loin d'être le cas dans les autres pays d'Europe centrale et orientale [15] jusqu'en 2000, pas plus que dans certains pays émergents où les écarts de productivité se creusent entre les secteurs à dominante nationale et étrangère. Dans ce cas, les IDE portent la croissance mais conduisent à des économies duales, socialement fragiles. C'est un enjeu important pour les pays d'Europe centrale et orientale.

Deux facteurs sont à retenir de l'expérience hongroise : un effet de seuil et la concentration des IDE sur des secteurs exportateurs. Il faut une présence étrangère suffisamment forte pour que les gains de productivité se transmettent d'un secteur à l'autre et il vaut mieux que les IDE ne concurrencent pas les entreprises nationales sur le marché domestique. Sous ces conditions seulement, l'impact de la présence étrangère devient très positif sur le marché du travail - et la Hongrie enregistre vite les taux de chômage les plus faibles. On peut faire les mêmes constats pour la République tchèque puis la Slovaquie à partir des années 2000, quand ces pays enclenchent eux aussi un décollage porté sur les IDE et l'ouverture extérieure.

Source : IIF

Source : IIF

In fine, les nouveaux Etats membres ont tiré des quinze dernières années des contraintes plus ou moins durables et des moteurs de croissance plus ou moins forts. En termes de contraintes, on retiendra les doubles déficits, interne et externe, ainsi que la persistance de comportements de résistance au changement dans certains secteurs ou régions. Quant aux moteurs, ils sont liés aux choix de politique économique des quinze dernières années, mais aussi à l'influence de l'Union européenne - directe ou indirecte. En effet, la perspective d'intégration a permis de stabiliser les comportements, d'imposer une culture de la stabilité, de faire converger les réglementations, donc d'attirer les IDE et de stimuler les échanges.

[1] Guy Ofer (2001) « Développement et transition : émergence ou convergence ? » Revue d'Economie financière, « dix ans de transition en Europe de l'Est ».

[2] Voir Indice de Liberté économique et des droits de propriété, Heritage Foundation.

[3] A. Mody (2004) « What is an Emerging Market? » IMF Working Paper.

[4] T. Sollogoub (2001) in "Economic Policy in the Framework of Accession to the European Union and Economic and Monetary Union, European Union Phare Programme.

[5] J. Kornaï (1997) « Reforms of the Welfare Sector in Post Communist Countries : a Normative Approach » in Nelson, Tilly and Lee Walker (eds.) Transforming Post Communist Political Economies.

[6] N. Meunier, T. Sollogoub (2005) « L'économie du risque pays », Point repère, La Découverte.

[7] Jérome Sgard (1997) « L'Europe de l'Est, la transition économique », collection Dominos Flammarion.

[8] J. Kornai (2001) « la transformation économique post-socialiste, dilemmes et décisions » Editions de la Maison des Sciences de l'Homme, Paris.

[9] D. Blanchflower et A. Oswald (2001) « Measuring Latent Entrepreneurship across Nations », The European Business Handbook

[10] G. Duchêne, P. Rusin, G. Turléa (2001) « Innovation, mobilité du travail et croissance dans la transition », Revue d'économie financière, dix ans de transition en Europe de l'Est.

[11] M Maurel (2001) « Ajustements sur le marché du travail russe : dix années de transition » Numéro spécial de la Revue économique Vol. 52.

[12] Lenain et Bartoszuk, 2000 « The Polish Tax Reform », OCDE Economic Department Working Paper N° 234, mars 2000.

[13] A. Benassy- Quéré, M. Coupet, T. Mayer (2005) "Institutionnal Determinants of Foreign Direct Investment, CEPII.

[14] J. Sgard (2001) « Direct Foreign Investments and Productivity Growth in Hungarian Firms, 1992-1999", CEPII.

[15] S. Djankov et B. Hoekman (2000) « Foreign Investment and Productivity Growth in Czech Enterprises » The World Bank Economic Review.

Directeur de la publication : Pascale Joannin

Pour aller plus loin

Marché intérieur et concurrence

Claude Kern

—

20 juillet 2026

Stratégie, sécurité et défense

COMECE Secrétariat

—

13 juillet 2026

Actualité

Fondation Robert Schuman

—

6 juillet 2026

Stratégie, sécurité et défense

Jean-Marc Vigilant

—

29 juin 2026

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :