Industrie

Jean-François Jamet

-

Versions disponibles :

FR

Jean-François Jamet

Introduction

Malgré le recul de sa part dans l'emploi et le PIB de l'Union européenne, l'industrie européenne conserve un rôle très important dans l'économie communautaire. Sa situation est, à certains égards, paradoxale : tandis que sa productivité croît plus lentement qu'aux Etats-Unis et que les délocalisations inquiètent au point que certains parlent de "désindustrialisation", l'industrie européenne maintient sa part de marché dans le commerce mondial (contrairement aux industries américaines et japonaises) et est, de fait, le principal acteur de la mondialisation. Son taux de marge moyen est élevé et elle possède un tissu dynamique de petites entreprises. Néanmoins, les situations diffèrent d'un pays à l'autre : les industries de l'Allemagne et des pays d'Europe centrale et orientale gagnent des parts de marché et voient leur productivité croître rapidement, tandis que celles des autres Etats membres résistent plus difficilement. En particulier, les industries françaises et britanniques ont vu leurs parts de marché se réduire depuis 2000. Quant aux industries espagnoles et italiennes, leur productivité stagne.

Dans un contexte de concurrence internationale accrue, les grandes entreprises européennes préfèrent localiser leurs investissements dans de nouvelles capacités de production et, donc, les créations d'emploi près des marchés à forte croissance (pays émergents). Les gains de productivité qu'elles réalisent se traduisent ainsi par des suppressions nettes d'emploi, sans qu'il s'agisse de délocalisations au sens strict. De ce fait, l'emploi industriel souffre particulièrement dans les pays où les grandes entreprises représentent l'essentiel de la valeur ajoutée industrielle.

Pour préserver la compétitivité de l'industrie européenne, un effort important doit être entrepris par l'Union et ses Etats membres pour :

• améliorer l'environnement économique des entreprises (disponibilité à faible coût des facteurs de production – capital humain, financements, infrastructures, matières premières –, contexte institutionnel favorable à l'investissement, à la concurrence et à l'innovation, et conditions macroéconomiques accommodantes)

• développer le potentiel d'innovation industrielle pour que les gains de productivité ne procèdent pas de la seule rationalisation des modes de production (et des restructurations qui l'accompagnent).

1.L'industrie conserve un rôle important dans l'économie européenne

1.1.Une contribution forte au PIB et à l'emploi mais en recul

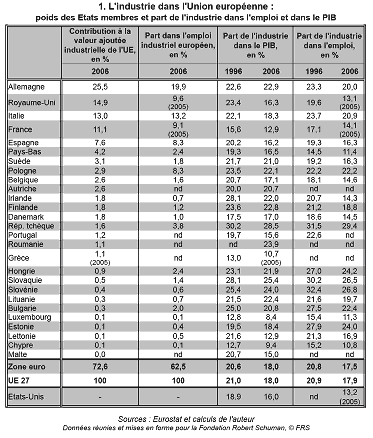

L'industrie européenne [1] a vu sa part dans le PIB et l'emploi de l'Union européenne décliner au cours des dernières décennies, mais elle reste une composante déterminante de l'économie communautaire. En 2006, l'industrie représentait 18% du PIB de l'UE (contre 21% en 1996) et 17,9% de l'emploi (contre 20,9% en 1996), soit 39 millions de personnes. Par comparaison, l'industrie contribuait à 16% du PIB et 13,2% de l'emploi aux Etats-Unis cette même année.

La part de l'industrie dans l'économie varie selon les Etats membres (tableau 1). En France, par exemple, elle ne totalise plus que 12,9% du PIB et 14,1% de l'emploi, alors qu'elle représente encore 22,9% du PIB en Allemagne. L'Allemagne est du reste la première puissance industrielle de l'Union. Avec plus de 25% de la valeur ajoutée et 20% de l'emploi industriel communautaire, elle devance largement le Royaume-Uni, l'Italie et la France. Ces quatre pays contribuent, à eux seuls, à 64,4% de la valeur ajoutée industrielle de l'UE.

Le recul de la place de l'industrie dans l'économie des Etats membres est général à quelques exceptions notables : au cours des dix dernières années, la part de l'industrie dans le PIB a légèrement augmenté en Allemagne, en Autriche et en Lituanie.

1.2.L'UE, première puissance industrielle mondiale, est le principal acteur de la mondialisation

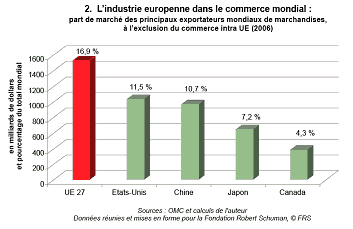

L'Union européenne est la principale puissance industrielle mondiale : en 2004, elle représentait 29,8% de la valeur ajoutée industrielle dans le monde, devant les Etats-Unis (22,4%), le Japon (12,1%) et la Chine (7,8%) [2]. Cette performance ne s'explique pas seulement par la taille du marché intérieur. Effectuant 75% des exportations de l'UE, l'industrie européenne est aussi le principal acteur de la mondialisation (graphique 2) : sa part de marché s'élevait en 2006 à 16,9% du commerce mondial de marchandises, contre 11,5% pour l'industrie américaine, 10,7% pour l'industrie chinoise et 7,2% pour l'industrie nippone.

1.3.Des entreprises rentables

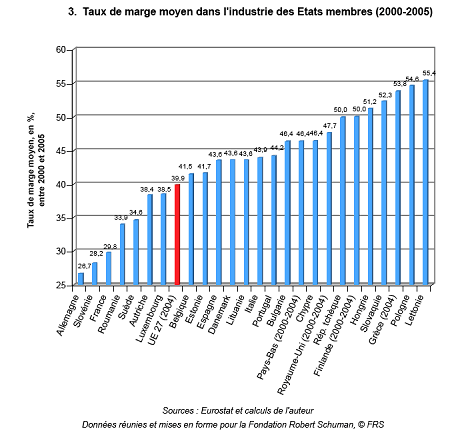

Les entreprises industrielles européennes présentent des niveaux de rentabilité élevés, comme le montre le taux de marge dans les Etats membres. Le taux de marge des entreprises industrielles européennes, qui mesure le pourcentage de la valeur ajoutée conservée par les entreprises après versement des coûts salariaux et des impôts liés à la production [3], s'est élevé, en moyenne entre 2000 et 2005, à 39,9% (graphique 3). Il est plus faible en Allemagne et en France, où la part du travail dans la valeur ajoutée industrielle demeure élevée et où il existe peu de marges de manœuvre pour améliorer la rémunération des salariés hors des gains de productivité réalisés par les entreprises.

1.4.Un fort effet d'entraînement sur le reste de l'économie

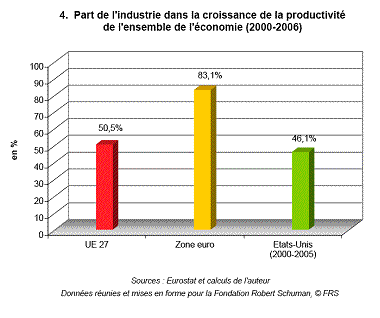

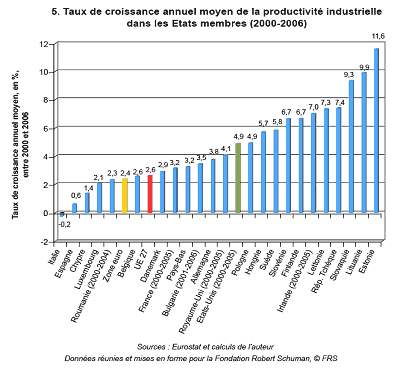

L'industrie européenne a un effet d'entraînement important sur le secteur des services, lesquels sont largement utilisés par l'industrie et bénéficient des innovations industrielles pour leur développement (l'industrie réalise 80% des dépenses privées de R&D dans l'UE). Cet effet d'entraînement vient essentiellement de ce que la croissance de la productivité est plus rapide dans l'industrie que dans le reste de l'économie : entre 2000 et 2006, la croissance annuelle moyenne de la productivité dans l'UE a été de 2,6% dans l'industrie contre 1,1% dans l'ensemble de l'économie. Les gains de productivité dans l'industrie expliquent, indépendamment des effets de réallocation de l'emploi vers les services [4], la moitié des gains de productivité dans l'économie européenne (graphique 4).

2.Faut-il s'inquiéter pour l'avenir ? Vraies et fausses faiblesses de l'industrie européenne

L'importance que conserve l'industrie en Europe a donné une résonance particulière aux inquiétudes quant au recul de l'emploi industriel et au risque d'une perte de compétitivité face aux nouvelles puissances industrielles comme la Chine. Ces inquiétudes ont souligné les signes de faiblesse supposés de l'industrie européenne : gains de productivité plus lents qu'aux Etats-Unis, pertes de parts de marché de certains Etats membres dans le commerce mondial, spécialisation dans des secteurs traditionnels par opposition aux nouvelles technologies, délocalisation, ou encore, faiblesse du tissu de PME. Nous discutons ces points pour comprendre dans quelle mesure ces inquiétudes sont fondées et quelles sont les tendances à l'œuvre, que ce soit au niveau de l'UE ou des Etats membres.

2.1.Le différentiel de croissance de la productivité entre les Etats-Unis et l'Union européenne s'explique d'abord par l'ampleur des restructurations américaines

Une des inquiétudes au sujet de la compétitivité de l'industrie européenne vient de ce que la productivité a crû plus lentement en Europe qu'aux Etats-Unis. Lorsque la productivité de l'industrie augmentait au rythme de 2,6% par an dans l'UE entre 2000 et 2006, les Etats-Unis faisaient près de deux fois mieux avec un taux de croissance de 4,9%.

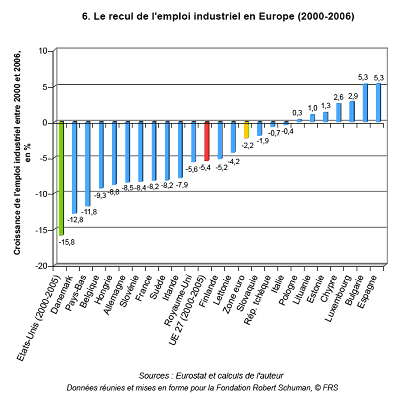

En fait, ce différentiel en matière de gains de productivité peut s'expliquer, en grande partie, par le dynamisme plus fort du marché intérieur américain et par l'ampleur de l'effort de rationalisation et des restructurations qu'a subi l'industrie américaine : la demande intérieure a crû de 14% en termes réels aux Etats-Unis entre 2000 et 2005 contre 9% dans l'UE et, surtout, l'emploi industriel a diminué de 15,8% aux Etats-Unis contre 5,4% dans l'UE (graphique 6). L'ampleur des restructurations aux Etats-Unis vient des pertes de parts de marché importantes de l'industrie américaine dans le commerce mondial. En sens inverse, la productivité a stagné en Italie et en Espagne, où l'emploi industriel s'est maintenu entre 2000 et 2006 pour des raisons liées à la taille des entreprises.

2.2.L'Union européenne maintient ses parts de marché dans la compétition mondiale mais les performances des secteurs et des Etats membres sont hétérogènes

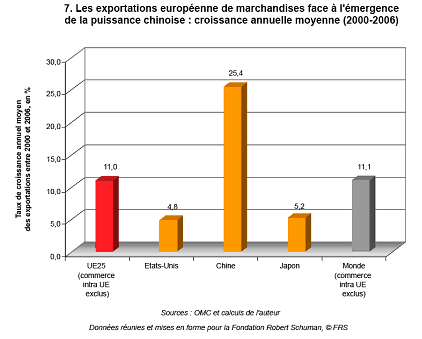

Il existe une inquiétude diffuse en Europe sur la perte de parts de marché de l'industrie du vieux continent par rapport à ses concurrents internationaux, en particulier les pays émergents. Or les statistiques montrent que l'industrie européenne a réussi à préserver ses parts de marché entre 2000 et 2006 : ses exportations ont ainsi bénéficié du même rythme de croissance que le commerce mondial de marchandises, soit 11% par an en moyenne (graphique 7). Autrement dit, la croissance mondiale et la globalisation des échanges permettent à l'industrie européenne de vendre plus hors d'Europe. Les exportations chinoises ont, certes, augmenté au rythme de 25,4% par an, mais cela s'est surtout fait au détriment des industries américaines et japonaises, dont les exportations ont crû deux fois plus lentement que les exportations européennes.

Il n'y a donc pas de perte de compétitivité de l'industrie européenne dans son ensemble. Cependant, certains secteurs souffrent plus que d'autres de la concurrence internationale. C'est le cas du textile et de l'habillement, où l'emploi et la valeur ajoutée ont reculé de 19% dans l'UE entre 2000 et 2005 : dans ce secteur, les importations européennes ont augmenté plus vite que les exportations et la concurrence internationale a induit une pression à la baisse sur les prix, au détriment de l'industrie mais au bénéfice du consommateur. Cette évolution ne signifie pas que l'industrie européenne du textile et de l'habillement est destinée à disparaître : elle reste le deuxième exportateur mondial derrière la Chine et elle a réussi à maintenir sa part de marché à l'exportation. Mais l'ouverture des échanges a opéré dans ce secteur une sélection douloureuse, en particulier pour le bas de gamme, l'industrie européenne reculant sur son marché intérieur. Le même constat est valable pour le secteur du cuir et de la chaussure, ainsi que pour les industries extractives. Cependant, ce sont là les seuls exemples de recul de la valeur ajoutée sectorielle au niveau de l'Union et il faut donc éviter les généralisations hâtives.

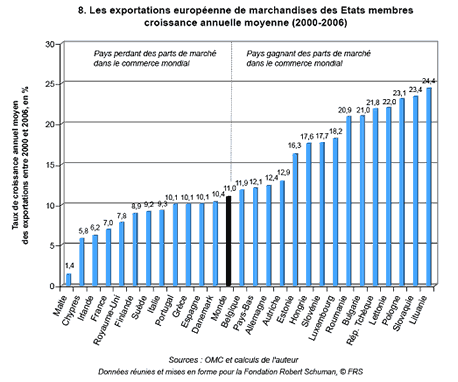

De la même façon, les performances des Etats membres sont inégales (graphique 8). Tandis que l'Allemagne, les pays du Benelux et les pays d'Europe centrale et orientale ont gagné des parts de marché dans le commerce mondial, les autres Etats membres, en particulier la France et le Royaume-Uni, ont vu leurs exportations de marchandises croître plus lentement que la moyenne mondiale. Pour ceux-ci, la question de la compétitivité des entreprises industrielles est bien réelle.

2.3.L'industrie européenne ne souffre pas d'une "mauvaise" spécialisation

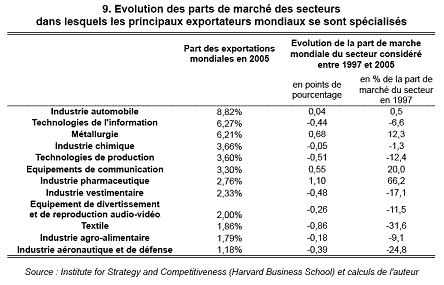

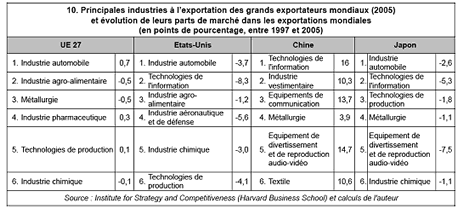

Un argument souvent avancé pour expliquer le recul de l'emploi industriel en Europe ou le différentiel de croissance de la productivité avec les Etats-Unis est la spécialisation productive de l'industrie de l'UE dans des secteurs dits "traditionnels" (automobile, agroalimentaire, métallurgie, chimie) par opposition à des secteurs plus récents comme les technologies de l'information. Pourtant, ces industries ne se sont pas développées plus lentement que les autres entre 1997 et 2005, contrairement à l'opinion commune (tableau 9). Tandis que l'automobile, la chimie et la métallurgie voyaient leur part dans les exportations mondiales augmenter, celle des technologies de l'information, des équipements audio-vidéo et des industries aéronautiques et de défense reculait.

En outre, l'Europe a réussi à préserver ses parts de marché à l'exportation dans ses principaux secteurs d'activité entre 1997 et 2005 (tableau 10), contrairement aux Etats-Unis et au Japon qui ont davantage souffert de l'émergence de l'industrie chinoise. Non seulement les technologies de l'information voient leur part dans les exportations mondiales reculer, mais les Etats-Unis, le Japon et maintenant la Chine s'y livrent une concurrence féroce. Il n'est donc pas sûr que chercher à tout prix à développer la production européenne dans ce domaine soit la meilleure solution : la spécialisation européenne dans l'industrie pharmaceutique, dont la part dans les exportations mondiales a augmenté de 66%, est plus porteuse.

2.4.Le recul de l'emploi industriel européen ne vient pas tant des délocalisations que du manque d'investissement industriel en Europe

L'inquiétude de l'opinion publique européenne quant à l'avenir de l'industrie dans l'UE vient surtout du recul de l'emploi. Sur ce point, en effet, les chiffres sont indiscutables : l'emploi industriel a reculé dans la plupart des Etats membres, en baisse de 5,4 % entre 2000 et 2005. En dix ans (1996-2006), 2,8 millions d'emplois ont été perdus. En revanche, la raison de ce déclin, alors même que les entreprises européennes ne semblent pas si mal se porter, reste matière à débat.

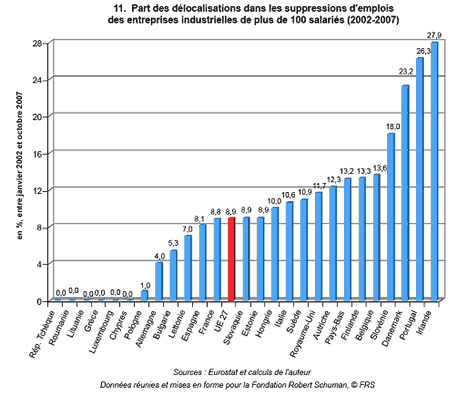

Les délocalisations sont apparues à beaucoup comme le principal responsable : les emplois des secteurs les plus exposés à la concurrence internationale seraient purement et simplement transférés vers des pays à bas coût de main d'œuvre. Pourtant, les chiffres montrent que les délocalisations au sens strict (transfert d'emplois ou de sites de fabrication vers un pays étranger) ne représentent qu'une part limitée du recul de l'emploi industriel en Europe : entre janvier 2002 et octobre 2007, les délocalisations ont été la cause de 88 371 suppressions d'emploi dans les entreprises industrielles de plus de 100 salariés de l'UE, soit 8,9% des 992 000 suppressions d'emploi dans ces entreprises. L'essentiel des licenciements a donc eu lieu dans le cadre de restructurations "classiques" (restructurations internes, fusions et acquisitions, faillites, externalisation), même si les situations varient d'un Etat membre à l'autre : certains pays ne sont pas concernés, alors que près de 28% des suppressions d'emploi dans les entreprises industrielles irlandaises de plus de 100 salariés ont été causées par des délocalisations (graphique 11).

Puisque les délocalisations sont limitées, quelle est donc la raison principale de l'évolution si négative de l'emploi dans l'industrie européenne ?

Le véritable problème concerne les nouveaux investissements des entreprises industrielles de l'UE et la localisation des créations d'emplois lorsque ces entreprises souhaitent développer leurs capacités de production. Actuellement, l'industrie européenne investit massivement dans des pays émergents comme la Chine pour avoir des sites de production proches des marchés qui connaissent l'expansion la plus rapide, tout en profitant de la disponibilité d'une main-d'œuvre à bas coût, y compris très qualifiée dans certains cas. Les gains de productivité réalisés en Europe se traduisent par des suppressions de postes, ce qui n'est pas nouveau, mais ces licenciements ne sont plus compensés par le réinvestissement et le développement des capacités de production sur le territoire européen. Ceci génère des suppressions nettes d'emplois sans qu'il s'agisse là de délocalisations au sens strict.

2.5.L'effet de la taille : les pays où les grandes entreprises concentrent l'essentiel de la valeur ajoutée industrielle sont plus exposés au recul de l'emploi industriel

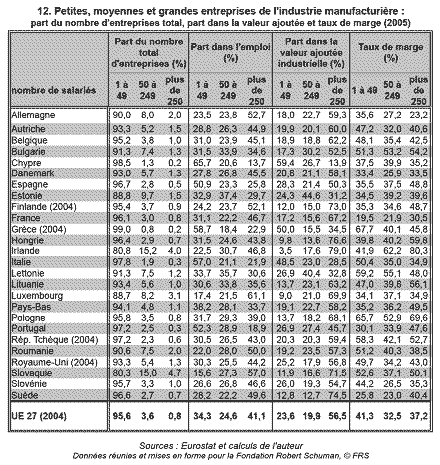

Au sein de l'UE, les petites entreprises représentent 95,6% des entreprises industrielles, mais les grandes entreprises contribuent à 41,1% de l'emploi et 56,5% de la valeur ajoutée (tableau 12). Un trait distinctif de l'industrie européenne est la relative faiblesse des entreprises moyennes (entre 50 et 249 salariés), qui totalisent 20% de la valeur ajoutée et disposent d'un taux de marge moyen plus faible que les petites ou les grandes entreprises (32,5%). Néanmoins, ce qui frappe le plus, c'est la variabilité de l'importance des PME et des grandes entreprises selon les Etats membres, même lorsque l'on s'intéresse uniquement aux principales puissances industrielles. Les grandes entreprises représentent ainsi une part importante de l'emploi ou de la valeur ajoutée en France, Suède, Finlande, Allemagne, Belgique, Hongrie ou Slovaquie. Au contraire, leur place est beaucoup plus restreinte en Italie, Espagne, Estonie, Lettonie, Lituanie ou Bulgarie.

Il est particulièrement intéressant de relever que l'emploi industriel a le plus reculé (graphique 6) dans les pays où la part des grandes entreprises dans l'emploi ou dans la valeur ajoutée est la plus grande, et qu'inversement, les pays où les PME occupent une place plus importante ont vu l'emploi industriel se maintenir ou augmenter : ceci est particulièrement frappant en Italie ou Espagne, où la productivité a pourtant stagné. Une analyse économétrique confirme cette observation en montrant que, pour une croissance donnée de la valeur ajoutée industrielle, la concentration de l'emploi ou de la valeur ajoutée industrielle dans les grandes entreprises joue un rôle significatif et négatif sur l'évolution de l'emploi industriel.

Une des interprétations possibles découle des choix de localisation des nouvelles capacités de production de l'industrie européenne dans les pays émergents. Ces investissements sont surtout le fait des grandes entreprises qui veulent se positionner sur ces marchés en expansion rapide en produisant sur place et en bénéficiant d'une main d'œuvre à bas coût, tout en conservant des sites en Europe. Ce type de stratégie est moins accessible à des entreprises plus petites, même lorsqu'elles exportent beaucoup comme en Italie : elles réinvestissent donc localement pour financer leur développement. Il serait intéressant d'étudier de plus près cette conjecture en étudiant le comportement des entreprises selon leur taille au sein des Etats membres. Si elle est confirmée, cela veut dire qu'il faut renforcer le tissu des PME industrielles dans les Etats membres où l'emploi recule le plus et faciliter l'investissement et les exportations des PME, par exemple en favorisant le développement des clusters [5] mais aussi l'accès aux financements, aux fonds pour la recherche et l'innovation, ou encore aux marchés publics.

3.Que faire ? Recommandations pour un environnement économique plus compétitif et pour une amélioration du potentiel d'innovation européen

Outre favoriser le développement des PME, qu'est-il possible de faire pour améliorer la compétitivité de l'industrie européenne ?

3.1.Accroître la compétitivité de l'environnement économique dans l'Union européenne

Pour l'industrie comme pour les services, le développement de l'activité et la capacité à s'imposer dans la concurrence internationale supposent un environnement économique compétitif, c'est-à-dire la disponibilité à faible coût de facteurs de production de qualité – capital humain, financements, infrastructures, matières premières –, un contexte institutionnel favorable à l'investissement, à la concurrence et à l'innovation, et des conditions macroéconomiques accommodantes et stables.

La Commission européenne participe à cet effort au travers de son initiative pour simplifier la législation de l'UE et pour parvenir à la mise en place d'un brevet communautaire. Elle vise ainsi une réduction de 25% de la charge administrative liée à la réglementation communautaire et la création d'un brevet valable sur l'ensemble du territoire de l'UE avec une juridiction unique spécialisée pour traiter les litiges.

Cependant, compte tenu de l'hétérogénéité de l'environnement économique des Etats membres, l'amélioration de la compétitivité des entreprises suppose des réformes au sein même des Etats membres, en fonction de leurs faiblesses respectives. Pour identifier ces faiblesses et les priorités de réforme, on dispose maintenant de données très détaillées quant aux facteurs de compétitivité, qui permettent des comparaisons internationales. Ces données sont publiées notamment par la Banque mondiale dans son rapport annuel "Doing Business" et par le World Economic Forum dans son "Global Competitiveness Report" [6].

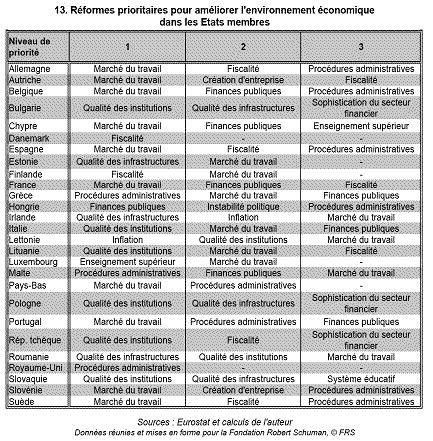

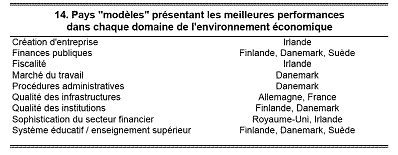

Les résultats (tableau 13) classent les réformes nécessaires par ordre de priorité (en fonction de leur impact sur la compétitivité des entreprises) et donnent les "modèles" à suivre (c'est-à-dire les pays européens qui ont les meilleures performances dans chaque domaine), avec la prudence que demande ce type de notion (tableau 14). Réformer le marché du travail est, par exemple, la priorité n°1 pour 10 Etats membres et une priorité de second rang pour 9, le modèle dans ce domaine étant le Danemark et son modèle de flexicurité. La simplification des procédures administratives et de la fiscalité est aussi une nécessité dans de nombreux Etats membres. L'amélioration de la qualité des institutions, c'est-à-dire le fonctionnement efficace et transparent de l'appareil politico-administratif, est prioritaire pour la plupart des pays d'Europe centrale et orientale, mais aussi pour l'Italie. Les finances publiques doivent être mieux gérées en Hongrie, en France et en Italie. Enfin, la qualité des infrastructures doit faire l'objet d'investissements dans plusieurs nouveaux Etats membres : sur ce point, les Fonds structurels européens joueront un rôle de premier plan

Par ailleurs, la compétitivité de l'UE suppose des conditions macroéconomiques accommodantes et stables. Ceci suppose une inflation basse (c'est l'objectif, atteint, de la Banque centrale européenne) et des taux d'intérêt peu élevés (c'est le cas actuellement dans la zone euro). Mais cela suppose aussi pour les entreprises exportatrices une relative stabilité du taux de change : or l'euro s'est déprécié de 30% face au dollar entre 1999 et 2001 avant de s'apprécier de 68% depuis 2002. Il est donc souhaitable que l'Eurogroupe se mette d'accord pour demander à la BCE de lutter contre une volatilité trop grande du taux de change en coopération avec les autres grandes banques centrales. C'est là une prérogative qui figure dans le Traité, contrairement à une opinion répandue, une politique de change définie par l'Eurogroupe pouvant être menée pour peu que cela n'empêche pas la poursuite de l'objectif d'inflation. De même, une plus grande réactivité de la BCE face à la conjoncture économique (une politique plus contracyclique) serait favorable aux entreprises, mais elle n'est possible que si la BCE a l'assurance de la modération des déficits budgétaires des Etats membres, ce qui n'est pas le cas. Sur ce point, il est essentiel de rétablir une confiance plus grande entre les gouvernements de la zone euro et la BCE : l'adoption d'un code de responsabilité budgétaire [7] dans le cadre d'une directive serait un signe très positif dans ce sens, la BCE s'engageant de son côté à traduire cet effort dans l'évolution de ses taux directeurs.

3.2.Développer le potentiel d'innovation européen

Pour préserver sa place de leader dans la compétition mondiale et gagner des parts de marché dans les secteurs où la concurrence est forte, l'industrie européenne doit être capable d'innover. En outre, l'innovation permet de réaliser des gains de productivité par un autre moyen que la rationalisation des modes de production et les restructurations qui l'accompagnent.

Si l'industrie réalise 75% des dépenses de R&D des entreprises européennes, les statistiques indiquent que les investissements destinés à favoriser l'innovation sont trop faibles en Europe. Malgré des incitations fiscales deux fois supérieures, les dépenses de R&D des entreprises s'élèvent à 1% du PIB dans l'UE contre 1,7% aux Etats-Unis ou 2,4% au Japon qui compte deux fois plus de chercheurs par habitant que l'UE. Les investissements en capital-risque, qui favorisent le développement des petites entreprises innovantes, sont, en moyenne, plus faibles qu'aux Etats-Unis et l'UE n'est pas assez performante en matière de brevets : le nombre de brevets déposés par des chercheurs de l'UE auprès de l'Office européen des brevets et du United States Patent and Trademark Office s'élève ainsi à 111 par million d'habitants contre 385 pour les Etats-Unis et 401 pour le Japon. Ce différentiel dans le potentiel d'innovation se traduit dans l'indice synthétique de l'innovation de la Commission européenne : le résultat de l'UE est de 0,48 en 2006 contre 0,67 aux Etats-Unis et 0,70 au Japon.

Pour remédier à cette situation, la Commission a multiplié les initiatives au niveau communautaire :

• elle a accru ses financements directs de R&D au travers du 7e Programme-cadre de recherche et de développement (54 milliards € entre 2007 et 2013) et du Programme-cadre pour l'innovation et la compétitivité (3,6 milliards €), qui contribuent désormais à 11,8 % des dépenses publiques de R&D dans l'Union européenne.

• en matière de recherche exploratoire, la Commission a créé une agence de moyens attribuant des financements à des équipes de recherche sur la base d'une sélection par les pairs. Ce "Conseil Européen de la Recherche" (CER) reprend le modèle américain de la National Science Foundation.

• elle associe l'industrie à ses programmes en faveur de l'innovation dans le cadre des "initiatives technologiques conjointes" (ITC). Il s'agit de projets associant des entreprises, des laboratoires de recherche et des universités sur la base d'investissements privés et publics (les fonds publics venant de la Commission et des gouvernements nationaux). Les domaines concernés sont la surveillance par satellite de l'environnement et de la sécurité de la planète, les nanotechnologies, la réduction de la pollution dans le transport aérien, l'hydrogène et la pile à combustible, les médicaments innovants et les systèmes informatiques embarqués.

• elle a décidé de financer et de piloter l'ensemble du déploiement du système de radionavigation par satellite Galileo, suite à l'incapacité des entreprises du consortium initialement chargé du projet de s'entendre sur le partage des responsabilités.

• elle cherche à développer la capacité d'innovation des PME en leur consacrant une partie des fonds communautaire de R&D et en développant le rôle du Fonds européen d'investissement, qui intervient au travers d'instruments de garantie, de micro-crédits et de prises de participation dans des fonds de capital-risque ou des incubateurs d'entreprises.

Si le développement de l'intervention communautaire était nécessaire en raison de résultats insuffisants de la Stratégie de Lisbonne, il ne rend pas moins impératifs des progrès au sein des Etats membres. En particulier, certains investissent beaucoup trop peu dans la R&D : c'est le cas de l'Italie et de l'Espagne, qui sont précisément les pays où la croissance de la productivité a été la plus faible dans l'industrie ces dernières années. Par ailleurs, l'investissement par étudiant dans l'enseignement supérieur reste trop faible par comparaison aux Etats-Unis. Dans ces domaines, les Etats membres doivent concrétiser les engagements pris dans le cadre de la Stratégie de Lisbonne. Ils en seront les premiers bénéficiaires.

***

En raison de la place encore importante de l'industrie dans l'économie et de son effet d'entraînement, le développement industriel doit rester une priorité politique de l'UE et des Etats membres. Fer de lance de l'Europe dans la mondialisation, l'industrie européenne doit bénéficier d'un environnement économique plus compétitif, d'un renforcement de son potentiel d'innovation et d'une politique favorisant le développement des PME. C'est le meilleur moyen de préserver ses parts de marché et de limiter le recul de l'emploi industriel.

[1] Dans cette note, sauf mention du contraire, l'industrie est entendue au sens strict : elle désigne l'industrie manufacturière, les industries extractives et la production d'électricité, de gaz et d'eau. Elle n'inclut pas les services de transport et de communication, ni le secteur de la construction.

[2] Sources des données : Banque mondiale et calculs de l'auteur. Les données incluent le secteur de la construction.

[3] Il ne faut pas confondre le taux de marge avec le taux de profit. Le taux de profit s'obtient en retranchant à la marge commerciale les amortissements, le paiement des frais financiers sur les emprunts et l'impôt sur les sociétés.

[4] La diminution de l'emploi industriel a, toutes choses égales par ailleurs, un effet négatif sur la productivité de l'économie dans la mesure où elle conduit à une réallocation du travail vers le secteur des services, dont la productivité moyenne est en général inférieure à celle de l'industrie.

[5] Un cluster désigne le regroupement dans un périmètre géographique donné (généralement régional ou local) d'entreprises, de fournisseurs, de prestataires de service et d'organismes divers (universités, associations professionnelles, acteurs publics) travaillant dans le même secteur d'activité ou dans des secteurs connexes. Les districts industriels italiens en sont un exemple.

[6] D'autres sources existent, par exemple le "IMD World Competitiveness Yearbook" publié par l'Institute for Management Development de Lausanne.

[7] Sur ce point, on se reportera à une étude précédente du même auteur sur "La gouvernance économique de l'Union européenne", Questions d'Europe, n°67, 9 juillet 2007

Directeur de la publication : Pascale Joannin

Pour aller plus loin

Marché intérieur et concurrence

Claude Kern

—

20 juillet 2026

Stratégie, sécurité et défense

COMECE Secrétariat

—

13 juillet 2026

Actualité

Fondation Robert Schuman

—

6 juillet 2026

Stratégie, sécurité et défense

Jean-Marc Vigilant

—

29 juin 2026

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :