Franco-allemand

Grégoire Postel-Vinay

-

Versions disponibles :

FR

ENGrégoire Postel-Vinay

L'année qui s'ouvre voit deux impératifs simultanés s'imposer à l'Union, qui donnent lieu à une activité intense : la nécessité d'accompagner la reprise par des politiques de compétitivité, porteuses de croissance et d'emplois, et le besoin de répondre à une préoccupation de développement durable, qui se traduit de façon générale par les nombreux sujets de l'agenda 21, et dont l'attention est focalisée sur le sujet de la transition énergétique (la transition écologique inclut la transition énergétique, mais ne se résume pas à elle : l'assimilation parfois de l'une à l'autre peut prendre insuffisamment en compte la dégradation de certains éléments de notre écosystème, plus rapide et avérée que celle des matières premières, par exemple la problématique de la capacité de production alimentaire mondiale). Tout cela dans un contexte où, depuis la seconde guerre d'Irak et avec la montée des pays émergents, le renchérissement des produits énergétiques, piloté par le coût des hydrocarbures, a conduit l'Union à dépenser plus de 1000 milliards € supplémentaires pour ses importations d'énergie (l'Union européenne importe 60% de son gaz et 80% de son pétrole, et ses importations de charbon croissent depuis que les Etats-Unis le vendent davantage), ce qui pèse sur sa croissance et rend nécessaire d'accroître simultanément ses exportations pour compenser ces surcoûts. Ainsi, si les problématiques énergétiques étaient importantes lors de la reconstruction de l'Europe, et à l'origine des institutions européennes avec la CECA puis Euratom, elles reprennent avec le thème de la transition énergétique une acuité nouvelle.

Ces préoccupations ont conduit à l'émergence de politiques de l'Union et de ses Etats membres : le traité de Lisbonne leur consacre son titre XXI et quatre conseils européens en ont traité. Celui de mars 2007 fixait trois priorités :compétitivité, lutte contre le changement climatique et sécurité d'approvisionnement énergétique, qui se sont traduites en termes législatifs (3ème paquet "marché intérieur du gaz et de l'électricité", sécurité d'approvisionnement en pétrole et en gaz, révision des directives sur la performance énergétique des bâtiments, et l'étiquetage des produits liés à l'énergie, l'écoconception) par des orientations stratégiques (paquet énergie-climat 3X20 d'ici 2020). Celui de 2011 précise la stratégie énergétique, d'une part en énumérant les priorités de moyen terme de 2020 (infrastructures, recherche et innovation, efficacité énergétique, marché intérieur, production interne, relations extérieures) et d'autre part en prenant acte que ces questions impliquent des investissements de long, voire de très long terme (bâtiment, infrastructures), et donc évoque des perspectives jusqu'à 2050. Celui de mai 2013 insiste sur le besoin d'approvisionnements énergétiques durables à des prix abordables, et celui de décembre 2013, prenant acte de la nécessité d'accroître les réseaux électriques si l'on développe les énergies renouvelables et intermittentes, insiste sur les interconnexions européennes.

Deux nouvelles échéances apparaissent : le conseil européen de mars 2014 traitera simultanément de politique industrielle et de politique énergétique, ce qui montre l'intrication de ces deux sujets ; et il se tiendra dans la perspective de la 21e conférence sur le climat de fin 2015, à Paris. Simultanément s'élaborent au niveau national des stratégies tenant compte des spécificités de chaque pays qui ont, au regard de la production et des consommations d'énergie, des besoins très divers, et de leur articulation avec des niveaux plus locaux. Quels sont, dès lors, les principaux enjeux ? Pour le comprendre, une analyse mondiale est nécessaire, quitte à décliner ensuite ses conséquences pour l'Europe et ses Etats membres. Dans un second temps, il convient aussi de tirer les enseignements de la période récente, certes atypique du fait de la crise, et pour laquelle plusieurs éléments suggèrent que les politiques menées sont perfectibles, dans la mesure où trois objectifs ne sont pas atteints : la dépendance énergétique de l'Union s'accroît, au rebours de celle des Etats-Unis; ses objectifs de réduction de gaz à effet de serre pour 2020 ne seront probablement pas atteints, et les prix de l'énergie croissent de façon importante au sein de l'Union, obérant ici le pouvoir d'achat des ménages et leur demande, là les coûts de production des industries et services. Seront ainsi abordées, sans exhaustivité, les questions de la gouvernance, des négociations internationales, de l'autonomie énergétique de l'Union, de la concurrence, du progrès technique, de la précarité énergétique, des spécificités nationales, tarifaires et de productions, et de leurs impacts sur les infrastructures et la sécurité d'approvisionnement.

Le niveau mondial - la question des gaz à effet de serre

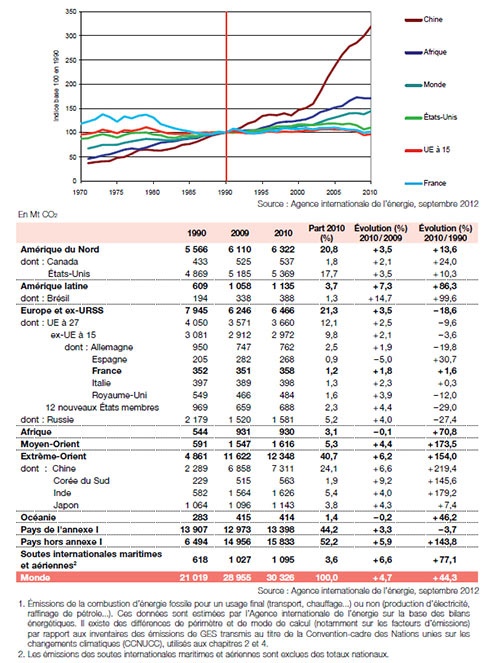

Depuis le rapport Stern, les sommets mondiaux se succèdent. Ils n'ont cependant pas produit de nette inflexion de la tendance générale, portée par la démographie et la dynamique des pays émergents, d'accroissement des gaz à effet de serre. Le paysage est cependant très contrasté : sur 20 ans, la Russie, surtout sous l'effet de l'effondrement de la décennie 1990, réduit ses émissions de 27%, le continent européen (Russie incluse) de 18,6% (et sur les décennies qui viennent sa contribution aux émissions de gaz à effet de serre sera inférieure à 15% des émissions mondiales), l'Union européenne de 9,6%, et sa part dans les émissions mondiales n'est plus que de 12% environ en 2010, tandis que le Japon les accroît de 7%, l'Amérique du Nord de 13.6%, l'Afrique de 70%, l'Amérique latine de 86%, le Moyen Orient de 173%, l'Asie de 154%, dont l'Inde 179% et la Chine 219%. L'Extrême Orient représente désormais à lui seul plus de 40% des émissions, et d'ici 2050 cette part est appelée à croître encore, et sera désormais bien plus déterminante pour l'avenir de la planète que le cumul des siècles précédents.

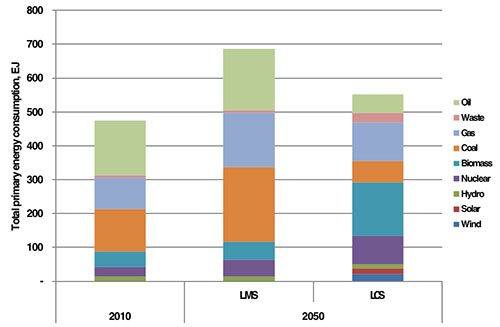

S'agissant de la demande, des études, comme celle très poussée de l'Imperial College de Londres en 2013, montrent des scénarios soit par continuité soit par volontarisme qui fixent les ordres de grandeur d'évolutions possibles d'ici à 2050, (sans préjudice d'améliorations possibles par le progrès technique), d'où résultent quelques éléments structurants.

Energie primaire en 2050 selon deux scénarios (source Imperial College)

Energie primaire en 2050 selon deux scénarios (source Imperial College)

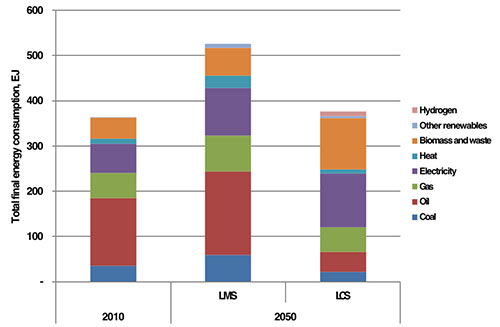

Energies finales selon deux scénarios (source Imperial College 2013)

Energies finales selon deux scénarios (source Imperial College 2013)

Il ressort de ces analyses neuf conclusions stylisées :

- le défi climatique peut être relevé pour environ 1% du PIB de 2050 en investissements ;

- les technologies actuellement connues permettent cela, sans préjudice d'améliorations à apporter par l'innovation et la R&D ;

- aucune solution n'est possible sans l'accroissement notable de la part de l'électricité dans le mix énergétique mondial, et que cette part provienne de sources décarbonées ; le scénario " bas carbone " inclut à la fois des économies d'énergie importantes et un doublement de la production d'électricité mondiale à l'horizon 2050. C'est une condition nécessaire dans un scénario où l'on réduit la production de CO² annuelle de 3 milliards de tonnes actuelles à 16 milliards en 2050, c'est-á-dire qu'on limite le réchauffement climatique, dans l'état actuel des connaissances, à 2° en 2100.

- pour l'électricité l'ensemble des solutions décarbonées devront être développées : les énergies renouvelables (ENR) avec une offre globale impliquant la production simultanée d'énergies alternatives compensant l'intermittence de certaines d'entre elles, (solaire et éolien), la captation et la séquestration du carbone produites par ces énergies alternatives (gaz, charbon, pétrole, biomasse, etc.), et la conservation des ressources nucléaires. Mais aussi la part de l'usage de l'électricité dans les transports devra s'accroître.

- à l'échelle mondiale, la part de la biomasse et de la valorisation des déchets dans les énergies renouvelables sera prépondérante ;

- les chances de relever le défi climatique dépendent d'abord d'objectifs définis au moins au niveau du G20, de ratios d'émission de CO²/kWh et de CO²/km parcouru pour les véhicules, et, plus généralement, d'efforts faits en matière de conception ou modernisation des villes, (les grandes métropoles agrégeant une part majeure de l'accroissement des populations) ;

- l'industrie et les services joueront un rôle majeur dans la transition énergétique, à la fois par leurs offres nouvelles, et comme consommatrices. Par ailleurs, il faut noter qu'au XXè siècle, la population mondiale a triplé, le PIB a été multiplié par 20, la consommation d'énergies fossiles par 30, les activités industrielles par 50 en volume. Encore ceci ne concernait-il surtout qu'un peu plus d'un milliard d'individus. Si les services prennent une part croissante dans les PIB, les besoins en biens physiques ne cesseront pas pour autant de s'accroître au XXIè siècle, rendant d'autant plus nécessaires des procédés efficients en ressources non renouvelables, ainsi que l'accroissement du recyclage.

- les pays producteurs d'hydrocarbures pourraient avoir intérêt à un prix du pétrole compris entre 75 et 110 €/baril (à la parité actuelle €/$) tout en permettant de relever le défi climatique ;

- l'hydrogène apparaitra parmi les nouvelles sources d'énergie, pour améliorer la productivité dans la fabrication de carburants synthétiques comme pour stocker les énergies renouvelables quand elles sont excédentaires.

Il résulte de ces premiers éléments quelques suggestions en termes de gouvernance et de priorités diplomatiques.

Gouvernance :

Les sujets relatifs à l'énergie et à l'environnement, comme ceux relatifs à la compétitivité, touchent par nature à la totalité des activités humaines. Pour prendre des décisions équilibrées, il faut donc mobiliser des compétences d'analyse économique, de R&D sur les technologies disponibles, d'effets sur l'emploi, sur le logement, le transport, l'urbanisme, l'industrie, les services et l'agriculture, d'implication sur la défense et la sécurité, et de négociations internationales. Cela suppose un pilotage qui prenne en compte l'ensemble des enjeux sociétaux et évite un fonctionnement " en silos " d'instances chargées, exclusivement de l'une ou l'autre des préoccupations légitimes qui s'expriment. La perspective d'un renouvellement de la Commission et du Parlement européen offre l'occasion d'y réfléchir. Et bien entendu, il en va de même au niveau des Etats membres dont les arbitrages internes tiendront compte de situations de départ très variées.

Négociations internationales :

En second lieu, sous l'angle de la réduction des gaz à effet de serre, sujet par nature mondial, l'Europe ne peut jouer un rôle pleinement efficace en se bornant à prendre des décisions pour elle-même. Elle doit influer sur celles de ses partenaires, -comme ils influent sur les siennes-, sauf à poursuivre la trajectoire globale que révèlent les statistiques. La tentative de conditionner des efforts supplémentaires à l'accord de ses partenaires a été déjà tentée, sans être couronnée de succès. Les préoccupations d'ordre intérieur prévalent, et des efforts supplémentaires, même significatifs, de l'Union ne seraient que marginaux au regard des évolutions constatées dans les autres régions du monde. En outre, des engagements unilatéraux, au cas où des mécanismes suffisamment efficaces pour éviter des délocalisations d'activités énergo-intensives ne seraient pas simultanément mis en place, auraient le double inconvénient d'accroître les émissions globales de gaz à effet de serre -par délocalisation d'activités dans des zones à moindre contrainte, et par les dépenses de transport occasionnées-, et d'induire du chômage et de la perte de valeur ajoutée chez les Européens. La meilleure manière de prévenir ce phénomène serait d'obtenir au plan international un accord contraignant, universel et ambitieux, qui se traduise par des engagements suivis d'effets de réduction des émissions de gaz á effet de serre de la part de l'ensemble des pays concernés. A défaut, serait nécessaire un mécanisme d'ajustement carbone aux frontières, d'ores et déjà prévu comme option par la législation en vigueur. Ainsi, conditionner le rythme des engagements européens à des engagements significatifs de la part de ses partenaires est de nature à engager un processus vertueux. Il faut donc à la fois donner un signal volontariste, et en négocier simultanément, non successivement, la mise en œuvre dans le cadre de la préparation du sommet de Paris.

Il faut aussi avoir à l'esprit que les investissements requis dans le monde le seront d'autant plus efficacement que l'euro, ou le dollar ou le yuan, investi le sera là où les réductions d'émissions seront les plus efficientes. On peut constater à cet égard en 2013, que la Chine a approuvé la construction d'au moins 15 sites d'exploitation de charbon de grand ampleur, de quoi produire 100 millions de tonnes de plus, et que l'Allemagne a accru sa production de gaz à effet de serre nonobstant son programme d'énergies renouvelables, du fait de la nécessité d'user d'autres moyens de production lorsque les énergies renouvelables intermittentes ne sont pas disponibles, et aussi du fait d'une tarification qui a pour effet de substituer des installations de charbon à celles fonctionnant au gaz.

Il en résulte que les efforts dévolus à l'amélioration de techniques en Europe, que ce soit au niveau national ou au niveau européen, via les volets pertinents du programme H2020, doivent explicitement avoir une composante internationale pour vendre des produits et services dans les pays les plus producteurs de gaz à effet de serre, en tenant compte de leurs spécificités, souvent différentes de celles prévalant en Europe.

Il en résulte aussi que des contrôles doivent être effectués sur la véracité du marquage des produits s'agissant de leur contenu énergétique ou des consommations d'énergie qu'ils induisent, y compris ceux importés en Europe.

Il en résulte également que s'agissant des sources de consommation par nature mobiles, seuls des accords internationaux peuvent avoir une réelle efficacité. Ainsi par exemple l'obtention au sein de l'organisation internationale du transport maritime d'un accord pour améliorer l'efficacité énergétique des navires et limiter leurs émissions de CO2 est nécessaire si l'on veut simultanément améliorer l'efficience énergétique et maintenir des conditions équitables de concurrence dans ce secteur économique mondialisé.

Il en résulte enfin que l'objectif de réduction des émissions de gaz á effet de serre à hauteur de 40% pour 2030 et de 60% pour 2040, - cohérent avec son objectif de long terme de division par 4 de ses émissions de gaz en 2050 que doit se fixer l'Union au regard d'objectifs écologiques-, doit comprendre une composante conditionnelle à l'obtention d'un accord international comportant des engagements fermes en 2015, afin de préserver le poids de négociation de l'Union européenne et la compétitivité de nos entreprises par rapport aux pays tiers, cet objectif de compétitivité étant tout aussi important. La fixation d'un objectif pour 2030 permettra de surcroît, en envoyant les signaux pertinents aux acteurs du marché, d'améliorer la robustesse et la crédibilité du système d'échange de quotas d'émission (ETS), actuellement fragilisé, comme l'atteste la forte volatilité du prix de la tonne de CO2.

D'autres aspects internationaux seront évoqués sur les réseaux et la sécurité d'approvisionnement.

Quel niveau d'indépendance énergétique de l'Union ?

Une troisième série de questions est relative à l'indépendance énergétique de l'Union et des stratégies suivies par les autres grandes régions du monde : ainsi les Etats-Unis ont-ils fait évoluer leur stratégie jusqu'alors axée sur la conquête du contrôle de ressources dans le monde vers une plus grande autonomie fondée sur un axe d'innovation et sur l'exploitation plus intensive de leurs ressources naturelles. Le premier a donné lieu à une efflorescence extraordinaire de solutions nouvelles, qui se poursuit avec des efforts renouvelés de R&D, et une interférence accrue entre les technologies numériques et les problématiques énergétiques (villes intelligentes, pilotage des véhicules, etc.) ; le second à l'exploitation des gaz de schistes ou de ressources d'hydrocarbures non conventionnels, à la baisse concomitante des prix du charbon et à leur exportation accrue, notamment vers l'Europe, le tout conduisant à une quasi autonomie énergétique.

S'agissant de la Chine, on voit se déployer dans le 12e plan à la fois des efforts nouveaux d'économies d'énergie et d'utilisation rationnelle, de croissance rapide des énergies renouvelables et du nucléaire, des projets portant sur 193 " smart cities ", et des flux d'importations accrus de ressources énergétiques de pays tiers. En février 2014, le Centre pour la Recherche et le Développement du Conseil des Affaires d'Etat a déclaré que les axes prioritaires de la politique énergétique de la Chine de 2030 devaient être la sécurité énergétique, le respect de l'environnement et l'efficacité énergétique. Se fondant sur les travaux de plusieurs dizaines d'experts internationaux, le Centre cherche à anticiper les conséquences d'une dépendance de plus en plus importante de la Chine aux marchés internationaux (75% du pétrole consommé en Chine en 2030 devrait être importé), et appelle à donner plus de place aux marchés dans le domaine de l'énergie, dans la ligne des orientations définies lors du troisième plénum du 18ème comité central. L'accent est en outre mis sur la nécessité de construire des villes denses, afin de limiter l'étalement urbain et de diminuer les flux de transports associés, alors que 65% de la population pourrait vivre en ville en 2030.

A l'échelle mondiale, les pays de l'OCDE ne sont plus les principaux déterminants : l'Union européenne a une croissance globale de sa consommation d'énergie moindre que l'évolution mondiale. 60% des accroissements de consommation prévus par l'AIE dans son récent scénario de long terme viennent de Chine, d'Inde et du Moyen Orient. Qualitativement ces accroissements régissent la place du charbon et les principales évolutions des flux, mondiaux et régionaux, de pétrole et de gaz.

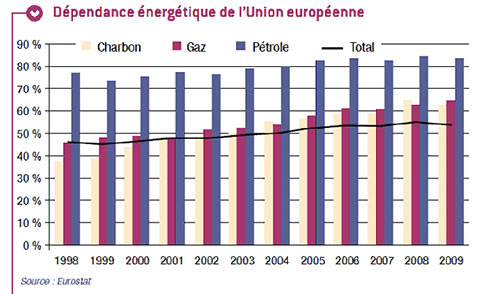

L'Europe, pendant ce temps, voit sa dépendance énergétique s'accroître, sous un double phénomène de réduction de sa capacité de production intérieure, et d'accroissement de sa demande en charbon et en hydrocarbures, liée pour une partie aux cours mondiaux du charbon, et pour une autre partie à la demande intérieure globale, ou à la part accrue d'énergies renouvelables intermittentes alors que les questions de stockage et d'accroissement des réseaux d'interconnexion ne sont pas pleinement résolues.

Ainsi, la dépendance énergétique de l'Union européenne atteint 53,8% en 2011 contre 47,4% en 2001. La consommation intérieure brute d'énergie primaire au sein de l'Union a atteint 1,697 milliard de TEP en 2011, année où elle a importé 939.7MTep. Elle importe plus de 80% de ses besoins en pétrole -dont les coûts ont triplé en 10 ans-, plus de 60% de ceux en gaz et charbon.

Concomitamment les reculs de ses productions primaires de houille, de lignite, de pétrole brut, de gaz naturel et, plus récemment, d'énergie nucléaire ont conduit à ce que l'Union soit de plus en plus tributaire d'autres pays des importations d'énergie primaire pour satisfaire ses besoins.

Faut-il pour autant craindre cette dépendance ? Les arguments sont connus : à court terme, l'optimisation par des achats aux meilleurs prix de marché, d'où que viennent les ressources, maximise la création de valeur. A ceci s'opposent d'autres arguments de long terme : la concurrence accrue de plusieurs régions du monde pour l'accès aux ressources rares que sont les énergies fossiles est de nature polémogène ; la trop grande dépendance pour une ressource de pays tiers peut permettre pour les pays exportateurs de peser sur la stratégie des importateurs (le cas actuel de l'Ukraine étant typique de cette problématique) ; la rente créée chez les exportateurs leur donne une capacité d'acheter des actifs nombreux, pouvant aller dans certains cas jusqu'à la maîtrise stratégique (la rente pétrolière apporte environ 800 milliards $/an aux pays exportateurs) ; les fluctuations rapides du marché directeur qu'est le marché pétrolier impactent les industries consommatrices, tandis que si elles ont élaboré des process relevant de sources peu sensibles à ces fluctuations tout en restant à des prix compétitifs, elles disposent au contraire d'un avantage structurel pour leur compétitivité et l'emploi ; enfin, in fine, la dépendance de ressources importées rend nécessaire de produire l'équivalent en biens et services exportables, sauf à s'appauvrir, et s'endetter. L'Union consacre 2,5% de son PIB annuel aux importations d'énergie ; en 2011, la facture s'est élevée à 270 milliards € pour le pétrole et 40 milliards € pour le gaz.

Il résulte de ces éléments qu'il y a bien intérêt a minima à disposer d'indicateurs de niveau de dépendance, et agir en fonction de ce que le débat public fait apparaître comme l'optimum ; et que de façon récente, les évolutions ne sont pas favorables et plaident plutôt pour l'accroissement de l'indépendance à long terme.

L'impact de la politique de concurrence

Il faut noter que cette question d'autonomie énergétique n'est pas indépendante de la politique menée en matière de concurrence par l'Union. Celle-ci a des effets positifs par la dynamique accrue qu'elle impose à divers opérateurs. Elle peut aussi avoir des effets négatifs lorsqu'elle s'oppose aux contrats à long terme requis parfois pour des investissements lourds qui s'amortissent sur de longues périodes et dont le niveau de risque suppose des mécanismes stabilisants ; en effet, dans ce cas, seuls des investissements " légers " sont mis en œuvre, qui concernent principalement le gaz, ou des productions plus coûteuses, et in fine, favorisent les importations d'hydrocarbures au sein de l'Union. Cet aspect est important, alors même que la Commission estime que près de 1000 milliards € doivent être investis dans le secteur énergétique européen d'ici 2020. Le cas des EPR britanniques sera à cet égard important, et peut-être ne serait-il pas avisé de la part de la Commission de donner aux tendances séparatistes qui s'expriment au Royaume-Uni de nouvelles raisons de prospérer. De façon générale les contrats d'approvisionnement à long terme dans l'électricité et le gaz sont de nature à donner la visibilité nécessaire aux investisseurs pour des projets de grande taille.

Plus généralement, la révision de l'encadrement communautaire des aides d'Etat notamment celles relatives à la R&D et à l'innovation devrait recentrer le contrôle des aides sur celles qui créent le plus de distorsions sur le marché intérieur. Et la révision en cours des aides d'Etat ne devrait pas mettre en péril les industries énergo-intensives, prenant pour cela davantage en compte la dimension mondiale des enjeux, et l'emploi en Europe.

Le progrès technique

Les principaux Etats membres de l'Union ont, comme les Etats-Unis, mené de longue date des efforts de R&D dans l'énergie, perçue comme un enjeu stratégique de premier ordre. L'Union émerge en la matière, surtout depuis deux décennies, notamment avec les orientations du programme de R&D " H2020 " qui renforcent nettement la part dévolue à l'énergie : 5,9 milliards€ d'ici 2020 dans la partie dévolue aux énergies sûres propres et efficaces, et 2 milliards € pour Euratom, qui traduisent ainsi l'une des cinq priorités affichées dès 2010 comme stratégie pour une énergie compétitive, propre et sûre (efficacité énergétique, marché intérieur et infrastructures, consommateurs et sécurité, recherche et technologie, dimension extérieure), ou avec le paquet énergie-climat 2030 proposé par la Commission en janvier 2014. De ces moyens, 85% sont dévolus à des recherches sur les énergies non fossiles et répartis en trois grands thèmes : l'efficience énergétique, les technologies à bas carbone, les villes intelligentes et les communautés. L'ensemble se subdivise en de très nombreux thèmes, : captage et stockage du carbone, réseaux intelligents, éolien terrestre et off-shore, biocarburants de 2ème et 3ème génération, énergies marines, solaire thermique, solaire photovoltaïque de 2ème et 3ème génération, géothermie, technologies pour l'hydrogène et les piles à combustibles, bioénergies, et technologies de stockage des différentes énergies. En outre, des complémentarités avec d'autres sujets du programme " horizon 2020 ", dans les transports et les technologies numériques notamment, et pour Euratom, sont concernés dans la R&D sur la fusion, la fission et la radioprotection. L'ensemble constitue un outil majeur pour une action plus efficace menée au niveau européen, qui permettra de mieux tenir compte -que cela n'a été le cas jusqu'à présent- des stratégies de chacun des pays et, dans une vision optimiste, d'améliorer leurs articulations. Ces investissements peuvent aussi contribuer à maintenir ou améliorer le rang mondial dans les énergies conventionnelles nouvelles et les énergies renouvelables des entreprises européennes, et leurs positions de leadership mondial dans le domaine de l'énergie nucléaire et des équipements électriques en amont et en aval du compteur.

Pour autant, ces efforts ne sont que marginalement tournés vers des dispositifs applicables à l'extérieur de l'Union et pouvant bénéficier à ses entreprises, alors qu'elle ne sera pas la principale contributrice d'émissions de gaz à effet de serre d'ici 2050, ni la principale consommatrice. Des inflexions pourraient utilement être données dans les phases ultérieures du programme, à la lumière des résultats de la conférence de Paris.

La précarité énergétique

La crise économique laisse nombre d'Européens dans une situation de précarité, liée á l'accès à l'énergie, qui peut peser lourd dans le budget de ménages pauvres. Le Parlement européen estimait en 2010 que cette précarité - selon des modes d'estimation qui diffèrent- existe souvent lorsque l'énergie représente plus de 10% des dépenses du ménage et concerne entre 50 et 125 millions d'Européens. Les effets de la précarité énergétique sont multiples : négatifs sur l'employabilité, la santé, la croissance, et les consommations d'énergie elles-mêmes, les logements pauvres faisant rarement l'objet des travaux requis pour une meilleure isolation. Les principaux outils pour le traiter sont soit de nature législative (tarifs préférentiels sous conditions), soit incitative (le FEDER finance l'amélioration énergétique du logement en principe dans tous les Etats membres).

Les spécificités nationales, tarifaires et de productions, et leurs impacts sur les infrastructures et la sécurité d'approvisionnement

Les bouquets énergétiques, c'est-à-dire l'ensemble des éléments concourant à la production, sont très variables d'un pays à l'autre de l'Union, ce qui a longtemps limité l'ampleur d'une politique énergétique pensée au niveau européen. Cette réalité demeure et conduit à ce que les objectifs fixés au niveau communautaire laisseront aux Etats membres une large marge de manœuvre sur la manière de les mettre en œuvre.

Une politique énergétique dépend de façon cruciale des signaux de prix. Pour ne prendre que deux exemples, qui correspondent à près de la moitié du PIB européen, les situations allemande et française sont extrêmement différentes sur le plan tarifaire : l'Allemagne fait porter aux ménages le poids du subventionnement à ses énergies renouvelables (à hauteur d'environ 20G€/an actuellement), en en exonérant ses entreprises. La France a privilégié jusqu'ici une tarification légère pour les ménages, leur faisant bénéficier des surplus créés par le parc nucléaire. Remonter fortement ces tarifs aurait un effet négatif sur la croissance, via une ponction sur le pouvoir d'achat des ménages, alors même que la France est contrainte, s'agissant des salaires, à une modération pour ne pas accroître la dérive relative qu'ils ont connue par rapport à l'Allemagne durant la décennie des années 2000. Les remonter pour les entreprises, en particulier les électro-intensives, aurait des effets désastreux dans les deux pays, et favoriser des investissements offshore, plutôt que ceux créateurs d'emplois sur le territoire européen. Dans le cas de la France, dont les niveaux de marge sont bas, cela obérerait les chances de saisir la reprise mondiale, et dans le cas de l'Allemagne, cela nuirait à ses exportations. Il en résulte qu'une grande attention doit être apportée à la question des électro-intensifs, et aux prix du carbone, y compris pour les importations européennes.

De façon plus générale, dans une situation de très faible inflation en Europe, l'accroissement rapide des prix de l'énergie suggère que d'autres pans de l'activité économique tangentent la déflation et ses effets délétères sur l'investissement et l'emploi, dans plusieurs pays de l'Union. Ceci plaide pour que les développements de solutions nouvelles soient non seulement guidés par un souci de moindre consommation énergétique, mais de solutions à coûts de production réduits. L'autre argument étant que comme les coûts des importations énergétiques s'accroissent, l'industrie et les services européens doivent être performants et exporter davantage, ce qui passe, là aussi, par la maîtrise des coûts de l'énergie, qui doit être une composante essentielle des politiques énergétiques suivies au sein des Etats et par l'Union.

S'agissant des consommations, les énergies fossiles représentent en Europe 78,8% où elles sont, comme dans le monde, prépondérantes : le pétrole vient ainsi en premier dans le bouquet énergétique, suivi du gaz, dont la part a progressé depuis une quinzaine d'années et du charbon, dont la part avait au contraire diminué et tend à s'infléchir avec les bas tarifs américains.

S'agissant des productions, les matières nucléaires constituent la première source d'énergie primaire de l'Union, soit 28%, et concernent 17 Etats membres, mais la répartition est hétérogène : la France représentant à elle seule près de la moitié de la consommation européenne, et le Royaume Uni une part importante. Puis viennent le charbon (20,8%), dont la Pologne et l'Allemagne sont les principaux producteurs, les énergies renouvelables (20,3%), le gaz (19%) et enfin le pétrole (12%).

Un des effets de cette diversité est d'induire quasi mécaniquement des besoins d'infrastructures de transport d'énergies : ainsi la Commission estime-t-elle que la moitié des besoins d'investissements dans l'énergie d'ici 2020, soit 500 milliards €, sont requis dans des infrastructures de transport. La BEI peut contribuer à leur financement.

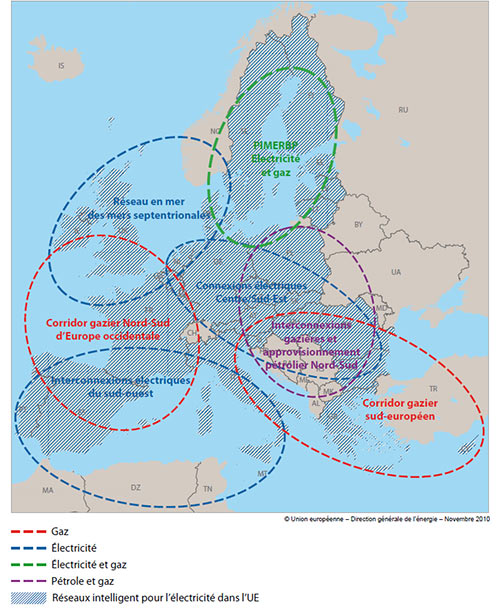

Cette densification des infrastructures répond aussi à un souci de solidarité intra-européenne en termes de sécurité d'approvisionnement : le règlement sur les infrastructures énergétiques adopté le 21 mars 2013 prévoit le financement de 12 corridors prioritaires pour l'Union, avec une préoccupation de sécurité et de solidarité entre Etats membres, telle qu'exprimée par l'article 122 du traité de Lisbonne : " sans préjudice des autres procédures prévues par les traités, le Conseil, sur proposition de la Commission, peut décider, dans un esprit de solidarité entre les Etats membres, des mesures appropriées à la situation économique, en particulier si de graves difficultés surviennent dans l'approvisionnement en certains produits, notamment dans le domaine de l'énergie". Par ailleurs le chapitre 6 du traité Euratom prévoit que la sécurité d'approvisionnement nucléaire est assurée par la politique commune d'approvisionnement mise en œuvre par l'Agence d'approvisionnement Euratom. Et la nécessité d'une stratégie énergétique européenne, incluant de façon globale des analyses géostratégiques, une diplomatie appropriée, le maintien d'une diversité des sources d'approvisionnement, contribue aussi à cette sécurité, tout en passant par des infrastructures (gazoducs, réseaux électriques autour de la Méditerranée, enjeux caspiens, ressources gazières de l'Est de la Méditerranée, etc.)

Cette question des réseaux et de la tarification est également liée au développement des énergies intermittentes : en France, le gestionnaire de réseau de transport note qu'un manque de capacités apparaîtra dès 2016 et d'autres pays estiment que le prix de gros de l'électricité ne rémunère pas assez les installations de pointes existantes, ni ne permet d'induire de nouveaux investissements, de production ou d'effacement de consommation. D'autres pays européens sont passés à proximité du blackout. La difficulté tient notamment à la nécessité de tarifer l'intermittence des sources. Il convient aussi de reconnaître la contribution à l'équilibre des réseaux des gros consommateurs flexibles que sont les électro-intensifs, et en tirer les conséquences en termes de valorisation de leurs capacités pour favoriser leur maintien durable sur le territoire de l'Union.

Conclusion

L'Europe est face à un triple défi : géopolitique, de sa capacité d'influence dans le monde ; économique, de la performance de ses industries et services pour accompagner une relance qui s'esquisse ; énergétique et environnemental, dans un contexte de dépendance énergétique et de changement climatique. Le relever passe par un grand nombre d'actions publiques et privées, coordonnées, tout en laissant place à une suffisante subsidiarité qui tienne compte de la diversité des situations des Etats-membres de l'Union. Trois éléments peuvent y répondre : le conseil européen de mars qui traite opportunément d'industrie de compétitvité et d'énergie, la perspective du renouvellement du Parlement Européen et de la Commission, la conférence de Paris sur le climat. De leur articulation et de l'effet de levier qu'elles peuvent avoir sur les partenaires de l'Union peuvent résulter des améliorations sensibles : sachons les saisir, et donner par là le message d'espérance nécessaire à la cohésion et à une paix durable.

Le présent article n'engage pas les institutions auxquelles l'auteur appartient.

Directeur de la publication : Pascale Joannin

Pour aller plus loin

Marché intérieur et concurrence

Claude Kern

—

20 juillet 2026

Stratégie, sécurité et défense

COMECE Secrétariat

—

13 juillet 2026

Actualité

Fondation Robert Schuman

—

6 juillet 2026

Stratégie, sécurité et défense

Jean-Marc Vigilant

—

29 juin 2026

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :