supplement

Thierry Chopin,

Claire Darmé,

Sébastien Richard

-

Versions disponibles :

FR

ENThierry Chopin

Claire Darmé

Sébastien Richard

La lettre envoyée le 10 novembre par David Cameron au Président du Conseil européen, Donald Tusk [1], a permis de préciser les exigences : volonté de protéger les intérêts des Etats qui ne sont pas membres de la zone euro par rapport à ceux qui appartiennent à l'Eurozone ; approfondissement du marché unique pour permettre plus de compétitivité et de croissance ; accroissement du rôle des parlements nationaux dans le contrôle des décisions européennes ; obtention d'un droit de retrait de l'objectif d'une "Union sans cesse plus étroite" ; et enfin limitation des droits des migrants européens à bénéficier des prestations sociales dans les pays d'accueil. Dans quelle mesure ces demandes sont-elles acceptables par les partenaires de Londres ? Jusqu'où ces derniers sont-ils prêts à aller pour garder le Royaume-Uni dans l'UE ? Lorsque D. Cameron a demandé en décembre 2011 que l'on exempte les services financiers britanniques des règles communes en échange d'un soutien de son pays au Traité budgétaire (TSCG), ses partenaires européens ont perçu cela comme un chantage et ont refusé d'y prêter une quelconque attention.

Au-delà des enjeux liés à la négociation qui pourrait s'achever lors du Conseil européen des 18 et 19 février, la question de l'articulation de l'Union européenne et de la zone euro est une question clé. Les réunions à répétition depuis le début de la crise des Chefs d'Etat et de gouvernement de la zone euro ont mis en lumière, selon maints observateurs, le fossé qui semble se creuser entre la zone euro et le reste de l'Union. La crise semble ainsi faire réapparaître le spectre d'une "Europe à plusieurs vitesses" et, dans un tel contexte, la question de l'Europe "à géométrie variable" doit être revisitée. Avec la crise, nous entrons dans une période de refondation de la zone euro et de l'Union européenne qui doit en même temps s'efforcer de respecter au maximum l'impératif de cohérence d'ensemble. Le moment est venu d'ouvrir ce débat parce que la crise a rendu nécessaire un travail de rationalisation et de clarification de l'Union européenne de façon à réaligner les institutions avec les deux grands niveaux d'intégration : la participation au marché intérieur et la participation à l'Union économique et monétaire (UEM). La question britannique en fournit l'occasion et c'est dans cette perspective générale qu'il faut analyser les rapports entre les "deux Europe".

1. L'Union européenne a une monnaie : l'euro

Une demande britannique à rebours du projet politique européen

La lettre adressée au président du Conseil européen, Donald Tusk, le 10 novembre 2015 par le Premier ministre britannique David Cameron détaille de nouvelles demandes à l'égard de l'Union européenne, tendant à faire de la dérogation en matière monétaire une règle commune. L'Union européenne deviendrait ainsi une communauté "multidevises", ce qui implique une révision des Traités improbable à court terme. Il s'agit, du point de vue de Londres, d'empêcher une "discrimination par la monnaie" et la prééminence supposée des États déjà membres de la zone euro sur les autres. Dans le discours qu'il a prononcé le même jour devant Chatham House [2] le Premier ministre appelle ainsi à la mise en place d'un modèle britannique d'appartenance à l'Union européenne qui serait applicable à tout État non-membre de la zone euro.

Le principe d'une communauté "multidevises" s'inscrit à rebours du projet politique européen, tel que défini depuis le Traité de Maastricht (1992). La transformation de la communauté économique européenne en une Union européenne est intrinsèquement liée à la mise en place d'une monnaie commune. Il convient, à ce titre, de dépasser la simple ambition économique du projet de monnaie unique (réduire l'instabilité monétaire et diminuer les coûts des opérations de change pour renforcer, dans les deux cas, l'intégration du marché intérieur) pour prendre la mesure de sa dimension politique : la monnaie, compétence régalienne, incarne une forme de souveraineté. Transférer le privilège de battre monnaie à l'échelon européen témoigne d'une volonté de renforcer l'intégration européenne en partageant un peu plus sa souveraineté, mais aussi d'exprimer davantage dans les échanges internationaux le rôle et la place de l'Union européenne, première puissance commerciale. L'Euro est la deuxième monnaie de réserve mondiale. La zone euro n'est pas uniquement un système monétaire européen amélioré. Il n'est pas étonnant dans ces conditions qu'il n'existe aucune disposition juridique encadrant la sortie de la zone euro. Le projet d'intégration politique que porte l'UEM pourrait être stoppé par une telle sortie. Seule la sortie de l'Union européenne met de fait fin à la participation à la zone euro.

En ce sens, l'euro est bien plus qu'une monnaie. La crise actuelle met en évidence l'état inachevé de la construction européenne et de la zone euro : ses Etats membres sont au milieu du gué, ayant quitté les rives des marchés nationaux et des politiques monétaires sans pour autant rejoindre l'autre rive, celle de l'intégration budgétaire et d'une voix commune incarnée dans un leadership politique clair disposant d'une légitimité démocratique forte. La crise offre ainsi une opportunité pour compléter le projet d'intégration monétaire sur les plans budgétaire, bancaire et politique, y compris sur les plans social et fiscal. Il ne s'agit pas tant de présenter cette option comme une variante de l'objectif, et en réalité de l'idéal fédéraliste, d'une Union sans cesse plus étroite, telle que prévue dans le préambule du TFUE mais plutôt comme l'objectif d'une "Union plus parfaite" [3] c'est-à-dire d'une Union complétée, dont l'architecture présenterait une cohérence d'ensemble forte, afin d'être capable de résister aux chocs à venir.

Cela doit conduire à favoriser une intégration plus forte de la zone euro. La volonté de créer un véritable marché unique a eu des implications sur la décision de mettre en place une monnaie unique et, sous l'effet de la crise, l'union monétaire produit des effets d'engrenage. Dans cette perspective, la crise fournit une opportunité pour approfondir l'UEM [4] en prévoyant une union budgétaire et économique renforcée avec une solidarité financière, une véritable union bancaire, le tout fondé sur une légitimité démocratique accrue avec notamment une association plus forte des parlements nationaux et du Parlement européen à la supervision économique et budgétaire. La question se posera in fine de savoir si une Union monétaire plus intégrée devra se doter d'une dimension politique y compris en matière diplomatique et de défense par exemple sous la forme d'une "coopération structurée" dans ce dernier domaine.

La dérogation du Royaume-Uni vis-à-vis de l'euro : une exception, pas la règle

Concernant les rapports entre la zone euro et l'Union européenne, le gouvernement britannique veut protéger les intérêts des Etats qui ne sont pas membres de la zone euro en obtenant des garanties que les pays de l'UEM n'imposeront pas aux autres des mesures jugées contraires à leurs intérêts. Dans un contexte où la question de la poursuite de l'intégration de la zone euro est de nouveau sur l'agenda [5], celle de la protection des droits des Etats membres hors zone euro se pose aussi.

Les membres de l'UEM ainsi que les "pré-in" (les Etats membres souhaitant adopter l'euro) pourraient ainsi préciser leurs obligations juridiques en vue d'un traitement équitable entre les Etats qui sont membres de la zone euro et ceux qui ne le sont pas [6] : respect de l'acquis communautaire ; respect de la primauté juridique des Traités et du droit de l'Union ; garantie sur la transparence de leurs activités ; droit de participation aux réunions de la zone euro à ceux des Etats qui voudraient la rejoindre. [7] Néanmoins, des limites strictes doivent être posées à cette revendication. Il est clair, à titre d'exemple, que les propositions récentes visant à supprimer le caractère obligatoire de l'adoption de la monnaie unique sont inacceptables : 26 États membres se sont engagés à adopter la monnaie unique quand ils rempliront les conditions requises, en vertu de l'article 3.4 du traité. La proposition de compromis présentée par Donald Tusk le 2 février 2016, ne cède rien sur ce point. Les pays non-membres de la zone ne doivent pas, en outre, créer d'obstacles à son approfondissement [8]. Dans une annexe à ce document, la présidence du Conseil précise qu'il pourrait être mis en place un mécanisme permettant aux pays non-membres de contester une décision du Conseil en principe limitée à la zone euro pouvant conduire à une forme de discrimination [9]. Une majorité qualifiée d'États non-membres, non encore précisée à ce stade, est requise pour mettre en œuvre ce mécanisme. Si elle est atteinte, le Conseil doit alors trouver une solution satisfaisante pour l'ensemble des parties. Ce mécanisme ne saurait pour autant constituer un droit de véto, empêchant notamment l'intégration d'un nouvel État membre au sein de la zone euro ni retarder les décisions urgentes imposées par une crise financière.

L'article 3-4 TUE prévoit que "l'Union européenne établit une union économique et monétaire dont la monnaie est l'euro". La non-participation à l'UEM relève donc du régime dérogatoire : les pays concernés ne répondent pas encore aux 5 critères de convergence prévus par l'article 140 du TFUE - c'est le cas de 7 États membres à l'heure actuelle - ou bénéficient d'une exemption, à l'instar du Danemark et du Royaume-Uni. Deux protocoles annexés au Traité détaillent les modalités de cet opt-out. La Suède ne bénéficie pas d'une dérogation mais a fait le choix par référendum en 2003 puis en 2007 de ne pas adopter la monnaie unique et n'a donc pas intégré le mécanisme de taux de change européen (MCE II) entre l'euro et les monnaies nationales, condition à respecter pour pouvoir adhérer à terme à la zone euro. La crise économique et financière n'a, par ailleurs, pas dissuadé 4 pays de rejoindre la zone euro depuis 2008 : la Slovaquie le 1er janvier 2009, l'Estonie le 1er janvier 2011, la Lettonie le 1er janvier 2014, et la Lituanie le 1er janvier 2015. Les 7 autres pays n'évoluent pas au sein du MCE II. La Bulgarie (qui applique un taux de change fixe par rapport à l'euro), la Croatie, la République tchèque et la Roumanie tablent sur une adhésion au sein de la zone euro dans les 3 à 7 années qui viennent. Seuls les gouvernements hongrois et polonais - depuis le changement de gouvernement à Varsovie en octobre 2015 - manifestent des réserves à l'égard d'une adhésion rapide à la zone euro.

Seuls le Danemark et le Royaume-Uni bénéficient d'une dérogation mais ce sont deux exceptions et non la règle. Cette dérogation peut apparaître relative en ce qui concerne le Danemark, puisque la couronne danoise est arrimée au cours de l'euro. À la différence de la livre britannique, la couronne danoise évolue au sein du MCE II depuis le 1er janvier 1999. Les monnaies qui y évoluent ne peuvent varier de +/-15% par rapport à l'euro. Les marges de fluctuation par rapport à la couronne danoise ont été réduites à +/-2,25%. En pratique, cet écart dépasse rarement 0,5%.

Le Protocole n°15 prévoit que le Royaume-Uni n'est pas tenu d'adopter l'euro et qu'il conserve ses pouvoirs dans le domaine de la politique monétaire, conformément à son droit national (paragraphes 1 et 3 du protocole). Au-delà, le texte prévoit que :

- le Pacte de stabilité et de croissance (article 126 TFUE) ne s'applique que partiellement puisqu'aucune mise en demeure (article 126-9) ou sanction (article 126-11) ne peut lui être imposée en cas de déficit excessif. Le paragraphe 5 du protocole 15 prévoit que le Royaume-Uni "s'efforce d'éviter un déficit public excessif" ;

- la Banque d'Angleterre ne participe pas pleinement au Système européen des Banques centrales (article 127 TFUE, paragraphes 1 à 5) et à la politique monétaire de l'Union européenne (article 130 à 133 TFUE). Elle n'est pas membre du Conseil des gouverneurs de la BCE (article 283 TFUE) et n'est pas liée par l'objectif de maintien de la stabilité des prix (article 282-2 TFUE). La Banque centrale ne peut émettre d'avis sur la réglementation britannique entrant dans son champ de compétence (article 282-5 TFUE) ;

- le Royaume-Uni participe néanmoins au Conseil qui confie à la BCE des missions spécifiques ayant trait aux politiques en matière de contrôle prudentiel des établissements de crédit et autres établissements financiers, à l'exception des entreprises d'assurances (article 127-6) ;

- Le Royaume-Uni n'est pas concerné par la question de la coordination et de la représentation des positions européennes au sein des institutions et conférences financières internationales (article 138 TFUE) ou de la fixation d'un taux de change entre l'euro et des pays tiers (article 219 TFUE).

Il convient de remarquer ici que le protocole n°16 qui vise la situation du Danemark à l'égard de l'UEM est beaucoup moins détaillé. La dérogation a uniquement pour effet de rendre applicables au Danemark tous les articles et toutes les dispositions des traités et des statuts du SEBC et de la BCE faisant référence à une dérogation.

La lettre envoyée par David Cameron au président du Conseil européen souligne encore que l'intégration de la zone ne peut être effectuée au détriment des pays non-membres et toute avancée en la matière doit être effectuée sur une base volontaire. Selon lui, les contribuables britanniques ne devraient pas avoir à financer des opérations de soutien à l'euro. Sur ces deux points, il semble surestimer les conséquences juridiques et financières de la résolution de la crise sur le Royaume-Uni. La proposition de compromis présentée par le président du Conseil européen le 2 février 2016 rappelle que les aides d'urgence destinées à stabiliser la zone euro n'ont pas vocation à être financées par les pays qui n'en sont pas membres.

Des demandes qui ne reflètent pas les conséquences de la crise sur le Royaume-Uni

Sur le plan juridique, le Royaume-Uni n'a pas été concerné par le renforcement des mécanismes de coordination économique et budgétaire au sein de l'UEM depuis le début de la crise des dettes souveraines. Le Protocole n°15 vient rappeler que les règles contraignantes du Pacte de stabilité et de croissance, tel que modifié par le six-pack de décembre 2011, ne s'appliquent pas. Seul l'objectif de limiter son déficit public est mentionné, dans des termes assez généraux alors même qu'une dérive des comptes publics du Royaume-Uni pourrait avoir des conséquences néfastes pour l'Union européenne (risque de contagion, prophétie auto-réalisatrice, etc.). Le Conseil a ainsi constaté, le 19 juin 2015, que le Royaume-Uni ne respectait pas le critère d'un déficit public inférieur à 3% du PIB, et a repoussé le délai pour atteindre cet objectif à 2016-2017 [10]. Le Royaume-Uni fait l'objet de recommandations dans ce domaine depuis juillet 2008. Le déficit nominal atteignait 5,2% en 2014-2015 [11].

Le Royaume-Uni, comme la République Tchèque, n'est pas signataire du traité sur la stabilité, la coordination et la gouvernance (TSCG), entré en vigueur le 1er janvier 2013. Le TSCG, qui réunit 26 États membres, introduit notamment la règle d'or budgétaire limitant à terme le déficit structurel - hors effets de la conjoncture - à 0 ,5% du PIB.

Sur le plan financier, la participation des Britanniques aux dispositifs d'aide aux pays de la zone euro relève de l'exception. Elle n'est intervenue qu'à deux reprises : pour l'Irlande en décembre 2010 et pour la Grèce en juillet 2015, dans le cadre du MESF mis en place par la Commission européenne en mai 2010. [12] Le MESF, dont la capacité d'emprunt est limitée à 60 milliards € (soit six fois moins que le MES dédié à la seule zone euro), peut accorder son aide aux 28 États membres. Le MESF vient s'ajouter à un dispositif institué en 2002 et destiné spécifiquement aux pays qui ne sont pas membres de la zone euro : le mécanisme de soutien financier des balances des paiements. Le mécanisme de soutien financier à moyen terme permet l'octroi de prêts, d'un montant maximal de 12 milliards €, aux États membres éprouvant des difficultés en matière de balance des paiements courants ou de mouvements de capitaux. La Hongrie et la Lettonie en 2008 ainsi que la Roumanie en 2009, en ont bénéficié.

Le MESF a prêté 22,5 milliards € à l'Irlande, le plan international d'aide atteignant au total 67,5 milliards €. L'exposition du Royaume-Uni au "risque irlandais" légitimait pleinement cette participation. Signe de l'interdépendance économique des deux pays, la participation britannique au plan d'aide à l'Irlande via le MESF a été doublée d'un prêt bilatéral de 3,8 milliards €. [13] Le MESF est intervenu au Portugal en 2011, via un prêt de 24,3 milliards €.

La participation au 3e plan d'aide à la Grèce, mis en place en juillet 2015, a été plus limitée. L'intervention du MESF a consisté en un prêt relais de 3 mois d'un montant de 7,16 milliards € destiné à permettre au gouvernement grec d'éviter de faire défaut à l'égard de la BCE et du FMI avant que ne soit effectivement déclenchée l'intervention du MES programmée en août. Le prêt du MESF a été remboursé le 19 août 2015. Cette participation a donné lieu à une révision du règlement encadrant le fonctionnement du MESF. La modification prévoit que, si le bénéficiaire est un État membre de l'UEM, l'octroi d'une assistance financière est désormais conditionné à des dispositions juridiquement contraignantes. Les États qui ne participent pas à la monnaie unique seront entièrement indemnisés pour toute responsabilité qu'ils pourraient encourir si un défaut de remboursement venait à être constaté. Dans le cas grec, une garantie spécifique a même été mise en œuvre. Destinée aux pays non-membres de la zone euro, elle était constituée de 1,84 milliard € d'intérêts versés dans le cadre des programmes de rachats de titres grecs par la BCE (programme SMP) et les États membres de la zone euro (ANFA). La garantie prévue pour les États membres de la zone euro s'élevait à 476 millions €.

La refonte du règlement a permis de préciser les champs d'intervention des fonds de soutien européens. L'instrument financier au moyen duquel une assistance financière sera fournie à un État membre dont la monnaie est l'euro est, en principe, le MES, tel que prévu à l'article 136 TFUE. Des raisons pratiques, financières ou de procédure peuvent toutefois motiver, dans des cas exceptionnels, un recours au MESF, le plus souvent avant ou parallèlement à une assistance financière dans le cadre du MES. La proposition d'accord présentée le 2 février insiste, à cet égard, sur la nécessité de mettre en œuvre un mécanisme permettant le remboursement intégral des pays non-membres de la zone euro.

2. L'intégration de la zone euro : convergence européenne et divergences nationales

L'intégration de la zone euro sous l'effet de la crise : une stratégie européenne claire

Pour retrouver leur souveraineté face aux marchés, et ainsi la capacité de décider de leur avenir, les Etats européens, notamment ceux de la zone euro, ont compris qu'ils devaient en effet consolider l'UEM. De fait, des mécanismes de solidarité financière ont été mis en place et le MES est entré en vigueur ; des règles communes plus strictes ont été adoptées en matière budgétaire et les mécanismes de gouvernance économique ont été renforcés ; le projet d'Union bancaire a progressé ce qui a conduit à la création d'une autorité de supervision européenne confiée à la BCE ainsi qu'à un accord sur un mécanisme de résolution bancaire réellement européen.

A l'occasion du Conseil européen de juin 2015, Jean-Claude Juncker a présenté un rapport, "Compléter l'UEM", préparé en étroite collaboration avec les présidents du Conseil européen, de l'Eurogroupe, de la BCE et du Parlement européen [14]. La stratégie économique est réaffirmée : la supervision macroéconomique et financière doit être exercée au niveau européen ; l'intégration financière doit être poursuivie (achever l'Union bancaire - en créant un système de garantie des dépôts des épargnants - et lancer l'Union des marchés de capitaux) ; et il est impératif de recréer de la convergence entre les Etats membres de la zone euro en adoptant un ensemble commun de normes de haut niveau par exemple sur certains aspects de la politique fiscale à l'image de l'assiette de l'impôt sur les sociétés.

En outre, cette stratégie est précisée et clarifiée : pour que la zone euro fasse plus que "survivre" et qu'elle "prospère", il est nécessaire de franchir de nouvelles étapes afin de la compléter et de la consolider. Or, cela implique le passage d'un système de gouvernance par les règles pour l'élaboration des politiques économiques nationales à un régime de partage de souveraineté accru au sein d'institutions communes reposant sur des mécanismes de légitimité et de responsabilité politiques suffisamment forts.

Cette clarification est bienvenue. Il faut espérer que les chefs d'Etat et de gouvernement y souscriront et mettront rapidement en pratique les recommandations contenues dans ce rapport. La mise en oeuvre de ce rapport a d'ores et déjà commencé comme le montrent les propositions adoptées par la Commission européenne le 21 octobre 2015 : création d'un système d'autorités de la compétitivité de la zone euro, mise en œuvre renforcée de la procédure concernant les déséquilibres macroéconomiques, attention accrue portée aux performances dans le domaine social et de l'emploi et coordination plus étroite des politiques économiques dans le cadre d'un semestre européen rénové ; création d'une représentation unifiée de la zone euro au sein des institutions financières internationales comme le FMI ; compléter l'Union bancaire avec la création d'un système unique de garantie des dépôts.

Dans cette perspective, les progrès de l'intégration de la zone euro, notamment sur le plan budgétaire, posent la question d'un renforcement de la différenciation sur un plan politique et institutionnel. A titre d'exemple, afin de renforcer la légitimité et le contrôle démocratiques des décisions européennes prises concernant l'UEM, la question de la création d'une assemblée spécifique à la zone euro a été posée. Le Parlement européen préfère à l'évidence que cette assemblée ne lui fasse pas concurrence et qu'elle soit donc une de ses sous-formations, comme l'Eurogroupe est d'ores et déjà une sous-formation du Conseil et le sommet de la zone euro est une sous-formation du Conseil européen.

Mais des divergences au niveau des gouvernements nationaux

Il existe pourtant des désaccords en matière d'union économique et budgétaire, notamment sur l'ingérence européenne dans les décisions nationales et sur l'opportunité d'un budget pour la zone euro. En outre, la position du Royaume-Uni en dehors des principaux mécanismes de coordination budgétaire ne l'empêche pas d'être partie prenante dans la plupart des dossiers ayant trait à l'intégration financière, sans qu'il ait, semble-t-il, à affronter de réelle opposition unie des membres de la zone euro.

L'achèvement de l'Union bancaire, avec la mise en place d'un mécanisme commun de garantie des dépôts, ne fait par exemple pas l'objet d'un accord unanime au sein de la zone euro, à l'image des réserves exprimées par l'Allemagne. La mise en place du Fonds unique de résolution (SRF) suscite également des oppositions, qui dépassent la simple appartenance à la zone euro. Il en va ainsi du rapprochement entre l'Autriche, la Finlande, les Pays-Bas, la République tchèque et la Roumanie qui militent pour la mise en place de procédures d'approbation nationales en vue de mobiliser le SRF.

Par ailleurs, l'exemple de la transposition de la directive 2014/49 du 16 avril 2014 relatif au système de garantie des dépôts, et selon lequel toute épargne inférieure à 100 000 € placée au sein d'un établissement bancaire de l'Union européenne ne peut être concernée par une mesure de restructuration bancaire, montre des lignes de fractures entre gouvernements qui ne correspond pas aux contours de la zone euro. En novembre 2015, 11 pays ont transposé intégralement ce dispositif dans leur droit national, dont 5 États qui ne sont pas membres de la zone euro (Bulgarie, Croatie, Danemark, Hongrie et Royaume-Uni) [15], signe de l'absence de réticence à l'égard d'un texte qui constitue une des bases de l'Union bancaire, qui ne les concerne pourtant pas. De façon notoire, le "goût de la subsidiarité" britannique est ainsi battu en brèche dans la pratique, le Royaume-Uni étant un des premiers pays à avoir transposé le texte. La subtilité de la rédaction du Protocole n°15 permet en outre au Royaume-Uni de bénéficier des dispositions de l'article 127-6 TFUE qui donne un rôle particulier au Conseil en matière de contrôle prudentiel des établissements de crédit et autres établissements financiers, à l'exception des entreprises d'assurances.

Ensuite, à l'instar de l'Union bancaire, à laquelle il n'est pas tenu de participer [16], les projets d'approfondissement de l'intégration financière au sein de l'Union européenne divisent la zone euro plus qu'ils ne marginalisent le Royaume-Uni. Le projet de taxe sur les transactions financières est assez emblématique. Le projet de la Commission européenne de septembre 2011 [17] n'a pas recueilli l'adhésion unanime du Conseil. Le Royaume-Uni s'était mobilisé contre ce texte susceptible d'affecter sa place financière, la City. 11 États, par ailleurs membres de la zone euro, se sont réunis pour mettre en place une coopération renforcée sur ce sujet le 9 octobre 2012. [18] Cette situation appelle deux remarques :

- ce projet n'a pas suscité l'unanimité au sein de la zone euro, puisque le nombre d'États participants est inférieur au nombre des pays ayant adopté la monnaie unique ;

- ce projet n'a, pour l'heure, pas encore trouvé d'aboutissement, signe supplémentaire d'une absence d'unité au sein de la zone euro sur des questions telles que l'assiette ou la territorialité.

En outre, le projet de règlement européen sur la séparation des activités bancaires met également en évidence le fait que les membres de la zone euro sont loin d'avoir une vision homogène de l'élaboration des normes européennes en matière financière [19]. Le texte vise à distinguer les activités bancaires de détail de celles d'investissement. Il prévoit ainsi l'interdiction de la négociation pour compte propre et l'obligation de cantonnement de certaines activités de négociation pour les grands établissements européens. Reste que le règlement, une fois adopté, ne devrait pas s'appliquer aux établissements britanniques, l'article 21 prévoyant un mécanisme de dérogation pour les établissements de crédit couverts par une législation nationale ayant un effet équivalent à celui du règlement. Cette dérogation sera accordée par la Commission sur demande de l'État membre concerné, qui devra avoir reçu un avis positif de l'autorité nationale compétente chargée de la surveillance des banques pour lesquelles la dérogation est demandée. Pour satisfaire aux conditions de dérogation, la législation nationale doit avoir été adoptée avant le 29 janvier 2014, soit la date de la présentation du projet de règlement. La législation nationale doit respecter trois critères :

- la loi doit viser à prévenir les difficultés financières, les défaillances ou les risques systémiques ;

- la loi doit empêcher les établissements de crédit recevant des dépôts éligibles de particuliers et de PME d'exercer l'activité réglementée de négociation d'investissements en tant que partie principale et de détenir des actifs à des fins de négociations, des exceptions pouvant exister ;

- si l'établissement de crédit recevant des dépôts éligibles de particuliers et de PME appartient à un groupe, la loi doit garantir que cet établissement de crédit est juridiquement séparé des entités du groupe qui exercent l'activité réglementée de négociation d'investissements en tant que partie principale ou détiennent des actifs à des fins de négociation.

Cette exemption vise spécifiquement le Royaume-Uni qui a adopté en 2013 un dispositif législatif (The Banking Reform Act) répondant à ces critères.

Enfin, il conviendra d'analyser dans les mois qui viennent les débats autour du projet d'Union des marchés de capitaux, présenté au nom de la Commission européenne par le commissaire à la stabilité financière, aux services financiers et à l'Union des marchés de capitaux [20], le Britannique Jonathan Hill. L'UMC répond à plusieurs objectifs : diversification des sources de financement, meilleur partage des risques entre les secteurs privés des États membres et plus grande intégration des marchés des obligations et des actions. L'ambition affichée est de parvenir à ce que les établissements financiers disposent de structures adaptées pour la gestion des risques. Le rapport dit des 5 présidents sur l'approfondissement de l'UEM considère qu'elle constitue avec l'Union bancaire un des deux piliers d'une nécessaire Union financière [21]. Elle ne se limite pas, pour autant, à la seule zone euro. Les contours du projet demeurent néanmoins encore flous, un livre vert a été publié en février 2015 [22]. La consultation réalisée pour la rédaction de ce document traduit cependant une réelle implication britannique : 22% des 474 réponses apportées proviennent du Royaume-Uni. La question d'une reprise du mode de fonctionnement de l'Union bancaire, avec la mise en place d'un superviseur des marchés financiers européen, devrait être au cœur des discussions avec le Royaume-Uni. C'est sans doute à l'aune de cette perspective qu'il convient d'analyser le souhait britannique de ne pas se laisser dicter une position par la zone euro.

3. La zone euro : un bloc homogène lors des votes au Conseil et au Parlement européen ?

Les votes au Conseil de l'Union

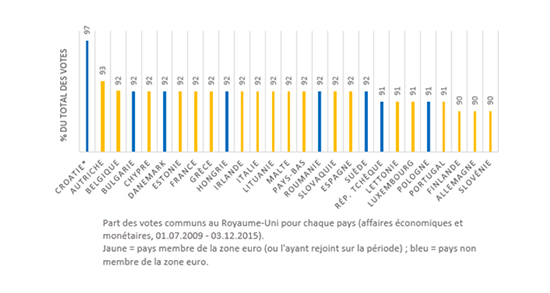

Au sein du Conseil, les structures de coalition sur les affaires économiques et monétaires confirment l'absence de dynamique de "bloc" des pays de la zone euro. Le graphique 1, réalisé sur la base des données de Votewatch met en évidence la culture politique du consensus au sein du Conseil et la place du Royaume-Uni en son sein. Il présente, sur la période du 1er juillet 2009 au 31 décembre 2015, la part des votes émis par chaque Etat membre dans le domaine des affaires économiques et monétaires et qui se trouvent être semblables à ceux du Royaume-Uni. La part élevée des pourcentages présentés (entre 90 et 97% de votes en commun entre l'Etat membre étudié et le Royaume-Uni) illustre le fait que, bien que prenant des décisions en recourant au vote de manière croissante, le Conseil est un organe qui possède une forte culture du consensus où la mise en minorité est l'exception plutôt que la règle, et d'un actif réseau de négociation entre capitales européennes qui intègre également les pays non membres de la zone euro [23]. Il est donc d'ores et déjà étonnant d'y chercher une structure de bloc, qui va à l'encontre de sa pratique. De fait, bien que le gouvernement Cameron se soit plus souvent opposé à ses pairs au sein du Conseil que le gouvernement Brown, [24] il ne s'est prononcé que 4 fois contre une proposition de texte au sein du Conseil sur le sujet, sur 81 textes votés au total. Quand bien même l'amplitude des différences serait plus élevée, le graphique fait apparaître une absence de corrélation entre la proximité avec le Royaume-Uni lors des votes et l'appartenance ou non de l'Etat membre en question à la zone euro. Il n'y a donc pas lieu de conclure à la présence d'un vote en bloc de la zone euro défavorable aux préférences du Royaume-Uni au sein du Conseil ECOFIN.

Coalitions au conseil

*Les votes pris en compte pour la Croatie ne débutent qu'à son adhésion à l'UE et ne courent pas sur l'ensemble de la période considérée.

*Les votes pris en compte pour la Croatie ne débutent qu'à son adhésion à l'UE et ne courent pas sur l'ensemble de la période considérée.

Données : Votewatch.eu

La prétendue "discrimination par la monnaie" renvoie ainsi à une acception quelque peu manichéenne de la réalité des négociations au Conseil. Elle surestime l'unité d'au moins un des deux groupes, si ce n'est des deux.

À titre d'exemple, le compromis adopté au Conseil ECOFIN du 19 juin 2015 prévoit ainsi la mise en place d'un champ dit négatif aux termes duquel les établissements dont les dépôts représentent moins de 3% du total des actifs ou sont inférieurs à 35 milliards € sont exonérés du dispositif. Là encore, cette dérogation favorise certains établissements installés à la City, à l'image des filiales d'investissement des banques de pays ou de certaines banques mutualistes. La procédure pour l'autorisation de l'exemption en cas de législation équivalente est allégée : un État membre qui souhaite en bénéficier doit désormais simplement en informer la Commission. Cette dérogation lui est accordée tacitement sauf dans le cas où la Commission, dans un délai de trois mois, juge par un acte d'exécution la loi nationale non conforme.

Un tel régime dérogatoire n'est pas sans susciter d'interrogation sur l'objectif d'intégration et d'harmonisation du marché intérieur, alors même que le Premier ministre britannique affiche comme ambition la protection de l'intégrité du marché unique. Un tel dispositif pose également la question de la raison d'être du règlement. Peut-on justifier de recourir à un règlement qui est d'une portée générale, est obligatoire dans tous ses éléments et est directement applicable dans tout État membre [25] ? Ce type de dispositif pourrait donc constituer un précédent, avec des risques réels d'applications discordantes du règlement. Il peut amplifier les distorsions de concurrence et leurs conséquences sur la compétitivité du secteur financier européen [26].

Les votes au Parlement européen

On retrouve les mêmes problématiques au niveau du Parlement européen. Une approche par niveau, d'abord celui des groupes puis celui des élus qui les composent, permet de poser la question de la cohésion de la zone euro au Parlement européen et d'une éventuelle "discrimination par la monnaie".

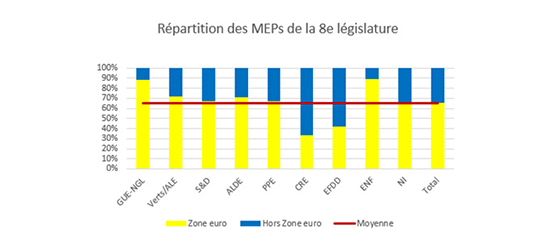

Tout d'abord, la composition des groupes au Parlement européen pendant les 7e et 8e législatures indique une répartition quasi homogène des députés issus de la zone euro dans les différents groupes (hors CRE et EFDD, cf. graphique 2). Cette observation permet d'ores et déjà de relever la diversité des appartenances politiques et partisanes des députés issus de pays de la zone euro.

Répartition des députés au sein des groupes pendant la 8e législature [27]

Données : Parlement européen | Graphique : Claire Darmé

Données : Parlement européen | Graphique : Claire Darmé

Si l'hypothèse d'un vote en bloc de la zone euro était vérifiée, on pourrait s'attendre à ce que la cohésion interne des groupes soit corrélée positivement à sa composition en termes d'appartenance de ses membres à la zone euro, puisque plus de députés issus de pays de la zone euro équivaudrait à plus de députés votant de façon identique. Les tests de régression linéaire puis une recherche de relation non-linéaire [28] ne permettent cependant pas de conclure à une relation solide entre ces deux variables, que ce soit de façon générale ou dans le domaine économique et monétaire. Il semble donc peu probable que l'hypothèse d'un "bloc" constitué des députés issus de pays de la zone euro se vérifie. Pour aller plus loin, il est nécessaire de se pencher sur le niveau individuel, soit celui des députés eux-mêmes.

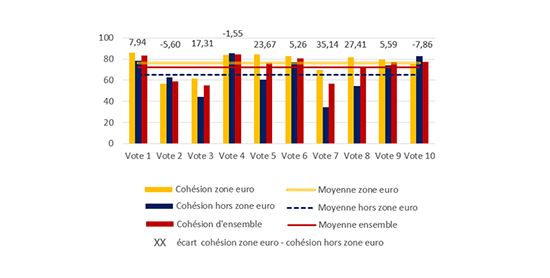

Pour cela, nous avons sélectionné 10 votes [29] effectués entre juillet 2010 et octobre 2015 dans le domaine économique et monétaire. Dans un souci de cohérence en vue de la comparaison des résultats, nous avons ensuite appliqué à ces votes la formule utilisée par votewatch pour calculer la cohésion d'un groupe étudié [30], en divisant le Parlement européen selon l'appartenance ou non de ses membres à la zone euro. Le résultat de cette démarche, sur les votes étudiés, est présenté dans le graphique 3.

Cohésion des votes au sein de la zone euro,

des députés non-issus de la zone euro et de l'ensemble du PE

Données : Votewatch | Calculs et graphique : Claire Darmé

Données : Votewatch | Calculs et graphique : Claire Darmé

Le graphique permet de mettre en évidence plusieurs points. Sur l'ensemble de ces 10 votes, la moyenne de la cohésion de la zone euro est supérieure à celle de la cohésion des députés issus de pays non membres de la zone euro. Cela signifie, en d'autres termes, que le vote des députés issus de pays de la zone euro est en moyenne légèrement plus unifié que celui des autres sur ces votes. Cette différence d'environ 10 points (sur 100) vient rappeler qu'il serait inapproprié de considérer qu'il existerait une sorte de bloc de minorité composé des députés issus de pays non membres de la zone euro et aux préférences communes [31]. Elle amène ensuite à s'interroger, dans le détail, sur les votes présentant les écarts les plus importants. L'objectif sera de voir s'ils reflètent une "domination" de la zone euro sur le reste du Parlement dans des cas particuliers liés à la gestion des crises économiques et financières.

La cohésion de la zone euro est notablement plus élevée (soit un écart supérieur à 10 points) dans les vote 3 [32], 5 [33], 7 [34] et 8 [35]. On peut tout d'abord remarquer que la plupart de ces votes (3, 5 et 7) constituent pour les deux "ensembles" de députés des moments de plus faible cohésion, inférieure ou fortement inférieure à leur moyenne habituelle. Nous allons étudier les votes ainsi identifiés - soit ceux qui présentent les écarts les plus remarquables entre la cohésion des députés issus de pays de la zone euro et les autres - afin de voir s'ils constituent des exceptions à ce qui semble être la règle à ce stade de l'analyse : une zone euro peu marquée par une logique de bloc.

Le vote 3 portait sur la définition d'exigences applicables aux cadres budgétaires des États membres. L'analyse de ce vote ne fait pas apparaître de ligne de fracture entre la zone euro et l'Union européenne, et ce pour deux raisons. En premier lieu, le texte a été négocié et présenté par Vicky Ford (UK, CRE). En second lieu, le groupe CRE faisait partie de la majorité appelant à voter en faveur du texte bien que la plus grande partie de ses membres ne soit alors pas issue de pays de la zone euro [36], ce qui lui a valu la rébellion de près de la moitié de ses membres (25 sur 55 membres concernés). Le groupe S&D et ses nombreux députés issus de pays de la zone euro ne faisaientt pas partie de la majorité et a connu des rébellions en faveur du texte (62 issus de pays de la zone euro, 24 de pays non-membres sur un total de 184). Les soutiens comme les obstacles à l'adoption du texte venaient donc, de façon peu distincte, à la fois des députés de pays de la zone euro et des autres, ce qui explique d'ailleurs la faible cohésion de ces deux ensembles sur le texte.

Le vote 5 portait sur les services financiers. On peut d'ores et déjà en déduire une influence des Etats non membres de la zone euro dans la procédure. La majorité était composée des groupes, PPE, S&D, ALDE, Verts/ALE. La plupart des rébellions de députés issus de pays de la zone euro ont eu lieu pour voter contre le texte (10 votes contre sur 14), et ce même dans les groupes ayant donné l'abstention pour consigne de vote comme le groupe GUE/NGL. Les députés issus de pays non membres de la zone euro se caractérisent par un vote morcelé, puisque 20% ont préféré s'abstenir, expliquant la faible cohésion sur ce vote.

Le vote 7 sur la gouvernance au sein de l'Union européenne est marqué par une faible cohésion au sein du Parlement. Ce texte était porté par deux rapporteurs : Roberto Gualtieri (IT, S&D) et Rafał Trzaskowski (PL, PPE). La mise en place du texte semble refléter une volonté d'équilibre, puisque l'un était issu de la zone euro quand l'autre ne l'était pas. Le texte était porté par une majorité constituée du PPE, de l'ALDE, des S&D et des Verts/ALE. Cependant, sur l'ensemble des groupes, seuls 15% des députés issus de pays non membres de la zone euro n'ont pas suivi la ligne de leur groupe, dont une majorité d'entre eux pour s'abstenir (21 sur 33). À titre d'exemple, sur les 13 députés britanniques ayant voté différemment de la ligne prônée par leur groupe, presque tous (11) ont choisi l'abstention. La majorité des députés issus de pays non membres de la zone euro a donc choisi de voter en faveur du texte selon la position du groupe. Par ailleurs, seuls 4% des députés issus de pays de la zone euro et présents dans des groupes appelant à voter contre le texte ont tenu à voter pour malgré tout (2 sur 45). Dans le même temps, 16 députés issus de pays de la zone euro ont voté contre bien que faisant partie d'un groupe favorable au texte, soit 4% de l'ensemble concerné (plus 11 abstentions). Comme dans les cas précédents, la logique des votes ne semble pas influencée de façon déterminante par l'appartenance à la zone euro.

Enfin, lors du vote 8 sur le système européen de surveillance financière seuls 3% de l'ensemble des députés issus de pays non membres de la zone euro qui se trouvaient dans des groupes faisant partie de la majorité en faveur du texte, ont tenu à voter contre : cela a été le choix de 6 députés, tous issus du PPE, sur les 186 élus du groupe issus de pays non membres de la zone euro. A l'opposé, 20% des députés issus de pays la zone euro et se trouvant dans des groupes ne s'étant pas joints à la majorité se sont rebellés pour voter en faveur du texte (9 votes sur 47 députés concernés, plus 8 abstentions). Si la mobilisation de la zone euro a donc été plus importante que celle des députés qui n'en étaient pas issus, elle reste à relativiser car la majorité des députés de la zone euro ont préféré suivre la ligne de leur groupe y compris lorsque celle-ci n'était pas en faveur du texte soumis au vote.

Dans l'ensemble, l'hypothèse de l'adoption de textes en bloc par la zone euro, en particulier dans le domaine cher au Royaume-Uni des affaires économiques et monétaires, n'est pas confirmée. Ce sentiment est corroboré par l'étude des données disponibles sur la loyauté des députés à leur groupe ou à leur parti en fonction de leur appartenance à la zone euro, qui ne permettent pas non plus de dégager une influence de cette dernière sur leur comportement en la matière [37]. Certaines études ont pourtant mis en évidence la possibilité de l'émergence d'un vote cohérent des députés de la zone euro sur les votes liés à la crise. Dans le but de n'écarter aucune hypothèse, nous avons appliqué aux 10 votes étudiés le protocole de l'une de ces études [38], afin de dégager d'éventuels clusters [39] qui auraient pu remettre en cause nos conclusions. Il est apparu que nos résultats n'ont pas fait apparaître une division entre la zone euro et le reste du Parlement de façon aussi nette que dans l'étude originale. Cela peut s'expliquer de plusieurs façons, par exemple par le cadre temporel plus étendu des votes retenus (de 2010 à 2015). La prise en compte de l'abstention peut également nuancer l'analyse de l'équilibre entre l'influence de la couleur politique et l'appartenance à la zone euro, ce qui est vérifié ici où à plusieurs reprises, les rebelles ayant préféré s'abstenir plutôt que de s'opposer frontalement à leur groupe (voir analyse du vote 7). Enfin, une distinction entre les députés de gauche et de droite, réalisée afin de réduire le poids du facteur de l'orientation politique, a montré une réelle différence entre l'éclatement des députés en fonction de leur couleur politique. À droite, les clusters, soient les groupes de proximité politique, reflétaient l'appartenance ou non au PPE ; à gauche, la zone euro et les députés non-issus de la zone euro étaient largement mélangés.

Aucun des éléments étudiés dans le cadre de cette étude ne permet de conclure en faveur de l'hypothèse selon laquelle il existerait un vote en bloc de la zone euro au sein du Parlement. Il semble que les déterminants du vote des députés européens soient, tout comme les déterminants des choix politiques des représentants de gouvernements, largement dictés par d'autres considérations que leur appartenance ou non à la zone euro. [40] Par ailleurs, et malgré une faible influence des députés britanniques en tant que délégation nationale dans les votes [41], une discrimination par la monnaie qui équivaudrait à une mise au banc des députés issus de pays non membres de la zone euro sur les questions économiques et financières semble devoir être écartée, au vu en particulier des profils des rapporteurs des textes présentés [42].

Conclusion

En conclusion, les demandes du Premier ministre britannique ayant trait à l'euro ne reflètent ni l'esprit des traités européens, ni la réalité du fonctionnement des relations entre la zone euro et l'Union européenne. Ce qui est vrai du principe de libre circulation, à savoir la réticence des partenaires européens du Royaume-Uni à remettre en cause les fondements de cet acquis [43], est également vrai pour la construction de l'UEM : il serait regrettable que sur ces bases discutables l'Union européenne revienne sur ses principes essentiels.

Pour consulter les annexes, cliquez sur ce lien.

[1] : David Cameron, "A new settlement for the United Kingdom in a reformed European Union", 10 novembre 2015. : https://www.gov.uk/government/uploads/system/uploads/attachment_data/file/475679/Donald_Tusk_letter.pdf

[2] : David Cameron, discours pour une réforme de l'Union européenne, 10 novembre 2015: https://www.gov.uk/government/speeches/prime-ministers-speech-on-europe

[3] : Mario Draghi, "Europe's pursuit of a 'more perfect Union'", Harvard Kennedy School, 9 October 2013 - http://www.ecb.europa.eu/press/key/date/2013/html/sp131009_1.en.html.

[4] : La zone euro a d'ores et déjà une dimension continentale, elle compte 19 Etats, 338 millions d'habitants et représente près de 75% du PIB de l'Union européenne.

[5] : Pour une contribution franco-allemande sur le sujet, voir la tribune d'Emmanuel Macron, ministre français de l'économie, et de Sigmar Gabriel, vice-chancelier allemand, "Europe : pour une Union solidaire et différenciée", Le Figaro, 3 juin 2015.

[6] : Voir la tribune de George Osborne et Wolfgang Schäuble, "Protect Britain's Interests in a Two-Speed Europe", Financial Times, 27 March 2014.

[7] : Cf. Jean-Claude Piris "Brexit ou Britin : fait-il vraiment plus froid dehors ? Question d'Europe, n° 355 bis, Fondation Robert Schuman, octobre 2015. http://www.robert-schuman.eu/fr/doc/questions-d-europe/qe-355-bis-fr.pdf

[8] : Draft Decision of the Heads of State or Government, meeting within the European Council, concerning a New Settlement for the United Kingdom within the European Union (EUCO 4/16), 2 February 2016.

[9] : Draft Statement on Section A of the Decision of the Heads of State or Government, meeting within the European Council, concerning a New Settlement for the United Kingdom within the European Union (EUCO 5/16)

[10] : L'exercice budgétaire britannique débute le 1er avril et se termine le 31 mars. Une recommandation de décembre 2009 prévoyait que le déficit public britannique devrait être en deçà de 3% en 2014-2015. Les objectifs de déficit désormais assignés au Royaume-Uni sont d'atteindre 4,1% du PIB en 2015-2016 et 2,7% du PIB en 2016-2017.

[11] : Il s'établissait à 7,7% du PIB en 2011-2012, à 7,6% en 2012-2013, à 5,9% en 2013-2014.

[12] : Règlement (UE) n° 407/2010 du Conseil du 11 mai 2010 établissant un mécanisme européen de stabilisation financière.

[13] : Le Danemark et la Suède ont également accordé des prêts bilatéraux à l'Irlande de respectivement 400 millions € et 600 millions €.

[14] : Cf. Le Rapport des 5 Présidents, "Compléter l'Union économique et monétaire européenne" 22 juin 2015.

[15] : La République tchèque l'a déjà transposé partiellement.

[16] : Le Danemark s'interroge, quant à lui, sur une participation au Mécanisme de supervision unique des banques, placé sous l'égide de la Banque centrale européenne en coordination avec les autorités de contrôles nationales.

[17] : Proposition de directive du Conseil établissant un système commun de taxe sur les transactions financières et modifiant la directive 2008/7/CE du 28 septembre 2011 (COM(2011) 594 final).

[18] : Allemagne, Autriche, Belgique, Espagne, Estonie, France, Grèce, Italie, Portugal, Slovaquie et Slovénie.

[19] : Proposition de règlement relatif à des mesures structurelles améliorant la résilience des établissements de crédit de l'Union européenne du 29 janvier 2014 (COM(2014) 43 final).

[20] : Voir Olivier Marty, "L'Union des marchés de capitaux, au service du projet européen et de la relance de l'investissement", Question d'Europe, n° 366, Fondation Robert Schuman, septembre 2015. http://www.robert-schuman.eu/fr/doc/questions-d-europe/qe-366-fr.pdf

[21] : Rapport des 5 Présidents, "Compléter l'Union économique et monétaire européenne", op. cit.

[22] : "Livre vert : Construire l'union des marchés de capitaux" (COM(2015) 63 final).

[23] : Daniel Naurin et Rutger Lindhal (2009) "Out in the cold? Flexible integration and the political Euro-outsiders", European Policy Analysis, Issue 13, 1-12

[24] : Simon Hix et Sara Hagemann (2015) "Does the UK win or lose in the Council of ministers" http://blogs.lse.ac.uk/europpblog/2015/11/02/does-the-uk-win-or-lose-in-the-council-of-ministers/

[25] : Le service juridique du Conseil avait jugé en juin 2014 que l'exemption était contraire aux dispositions du Traité, la BCE estimant de son côté, le 19 novembre 2014, qu'elle devait être supprimée.

[26] : Commission des affaires européennes du Sénat français, Avis politique sur la proposition de règlement du Parlement européen et du Conseil relatif à des mesures structurelles améliorant la résilience des établissements de crédit de l'Union européenne, 29 octobre 2015.

[27] : Voir annexe point 1. pour la répartition au cours de la 7e législature, sensiblement proche.

[28] : Voir annexe point 2. Il s'agit de la commande stata de recherche de régression linéaire simple (regress), puis de celle de recherche de la régression non-linéaire par le taux de Kendall (ktau), choisi en raison du faible nombre de données comprises dans cette partie de la démonstration.

[29] : Voir la liste des votes en annexe 3.

[30] : La formule Hix-Noury-Roland ou Agreement index (Ai), tirée de Attina`, F. (1990). "The voting behaviour of the European Parliament members and the problem of the Europarties." European Journal of Political Research, 18(2), 557–579, où Ai=(max(Y,N,A)-(0.5((Y+N+A)-max(Y,N,A))))/(Y+N+A) avec Y = votes pour, N= votes contre et A=abstentions. cf "Methodology", http://www.votewatch.eu/blog/guide-to-votewatcheu

[31] : Ian Begg (2015) "Britain's risky euro-out strategy", http://blogs.lse.ac.uk/europpblog/2015/11/19/britains-risky-euro-out-strategy/

[32] : Exigences applicables aux cadres budgétaires des États membres. (http://www.europarl.europa.eu/sides/getDoc.do?type=TA&reference=P7-TA-2011-0289&language=FR&ring=A7-2011-0184)

[33] : Services financiers : absence de progrès au sein du Conseil et retard de la Commission pour l'adoption de certaines propositions. (http://www.europarl.europa.eu/sides/getDoc.do?pubRef=-%2f%2fEP%2f%2fTEXT%2bTA%2bP7-TA-2013-0276%2b0%2bDOC%2bXML%2bV0%2f%2fFR&language=FR )

[34] : Problèmes constitutionnels d'une gouvernance à plusieurs niveaux dans l'Union européenne. (http://www.europarl.europa.eu/sides/getDoc.do?pubRef=-%2f%2fEP%2f%2fTEXT%2bTA%2bP7-TA-2013-0598%2b0%2bDOC%2bXML%2bV0%2f%2fFR&language=FR)

[35] : Résolution du Parlement européen du 11 mars 2014 contenant des recommandations à la Commission sur la révision du système européen de surveillance financière (SESF). (http://www.europarl.europa.eu/sides/getDoc.do?pubRef=-%2f%2fEP%2f%2fTEXT%2bTA%2bP7-TA-2014-0202%2b0%2bDOC%2bXML%2bV0%2f%2fFR&language=FR)

[36] : Voir annexe 1.

[37] : Voir annexe point 4. Les données ont été analysées à l'aide d'une pairwise correlation (pwcorr) pour détecter une éventuelle corrélation linéaire entre les variables, puis en recherchant le rho de Spearman (spearman) pour éventuellement dégager une corrélation non-linéaire, sans que celles-ci apparaissent.

[38] : Voir notamment Stefano Braghiroli, "An emerging divide? Assessing the impact of the Euro crisis on the voting alignments of the European Parliament", The Journal of Legislative Studies, Volume 21, Issue 1, 2015.

[39] : Voir annexe, point 5.

[40] : Ramunas Vilpisaukas (2013-2014) "The Eurozone Crisis and Differentiation in the European Union", Lithuanian Annual Strategic Review, Volume 12, 75-90

[41] : Simon Hix (2015) "UK influence in Europe series : British MEPs lose most often in the European Parliament", http://blogs.lse.ac.uk/europpblog/2015/12/17/uk-influence-in-europe-series-british-meps-lose-most-often-in-the-european-parliament/

[42] : Vicky Ford, Sharon Bowles et Peter Skinner, députés européens britanniques, ont été rapporteurs de textes financiers, preuve d'une absence de discrimination. V. Ford s'est ainsi occupée du projet de directive sur les exigences applicables au cadre budgétaire des États membres. Anthea McIntyre était rapporteur d'un texte sur la protection pénale de l'euro contre les contrefaçons.

[43] : Voir la réponse de Donald Tusk à David Cameron en date du 2 février 2016 (http://www.consilium.europa.eu/press-releases-pdf/2016/2/40802208284_en_635900130000000000.pdf).

Directeur de la publication : Pascale Joannin

Pour aller plus loin

Avenir et perspectives

Marie-Antoinette Maupertuis

—

21 juillet 2025

Ukraine Russie

Paul Gogo

—

15 juillet 2025

Les relations transatlantiques

André Gattolin

—

7 juillet 2025

États membres

Flemming Splidsboel Hansen

—

30 juin 2025

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :