L'Euro, "ce pelé, ce galeux, d'où venait tout le mal"

supplement

Jean-Paul Betbeze

-

Versions disponibles :

FR

EN

Jean-Paul Betbeze

Économiste, Membre du Comité scientifique de la Fondation Robert Schuman

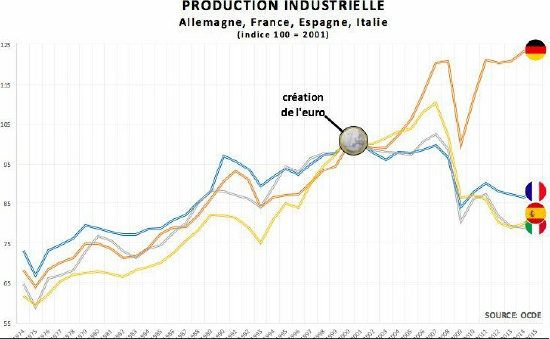

On aura reconnu le baudet, dans les " Animaux malades de la peste " : c'est la source du virus selon La Fontaine. Le graphique présenté par Marine Le Pen lors du débat entre 5 candidats sur TF1 le 20 mars 2017 nous offre un moderne baudet - c'est l'euro -, germe du mal européen. Le graphique pourrait/voudrait illustrer un lien de causalité entre l'euro et la désindustrialisation des grandes économies de la zone euro, France, Italie et Espagne notamment, sauf l'Allemagne, qui en aurait profité. Cette approche, simple, a un grand mérite : permettre les remarques et les critiques. En voici cinq.

1- Le graphique liant euro à production industrielle offre, pour le moins, une vision limitée.

En effet, il ne reprend pas les productions industrielles du Royaume-Uni, des Etats-Unis ou même de la Chine, qui ont toutes subi un même sort - euro ou pas. Partout dans le monde, les indices de production industrielle ont baissé dans les grandes économies, l'Allemagne faisant figure d'exception et parvenant même, seule, à maintenir la part de son industrie dans le PIB.

En fait, nous assistons à un triple phénomène : la poursuite de la croissance mondiale - mais à un rythme ralenti (le point bas à 3% est derrière nous, au troisième trimestre 2016), la diffusion des activités industrielles dans les pays émergents et plus encore l'industrialisation des services. De plus en plus d'emplois dans les services bénéficient en effet des innovations industrielles pour s'organiser, optimiser leurs activités, voire abriter des activités auparavant industrielles. L'imprimante 3D va se loger dans les garages et les services de réparation, en attendant les dentistes pour faire des prothèses sur place. Les photocopieuses à grande vitesse s'installent dans les librairies pour tirer le livre choisi, et ce n'est pas fini. En même temps, l'industrie change de nature en ce " servicisant " davantage. Ouvriers de plus en plus qualifiés, programmeurs de plus en plus nombreux à proximité ou à l'intérieur de l'usine, suivi des qualités et des usures, repérage des risques de panne, etc., les industries abritent des activités de nature servicielle mais adaptées : les frontières sautent.

Pour comprendre ce qui se passe et ce qui fera la croissance de demain, il faut donc voir plus large que les statistiques traditionnelles (par construction historiques, donc datées) et intégrer les nouveaux choix stratégiques des entreprises. L'industrie et les services changent partout dans le monde, les chaînes de valeur ne cessent de se modifier. Ce n'est donc pas ici l'euro seul qui est en jeu - et moins encore penser qu'on peut tout résoudre, en le quittant.

2 - Ce n'est pas " la faute à l'Allemagne ".

L'Allemagne a finalement bien lu les règles du jeu d'une économie monétaire, de toute économie monétaire en fait, où, d'une part, les dévaluations internes sont impossibles (il n'est pas plus possible de dévaluer l' " euro du sud " par rapport à " l'euro du nord " qu'il ne l'était pour le " Franc des campagnes " par rapport au " Franc des villes ") et où, d'autre part, une monnaie polarise les richesses entre les lieux et les entreprises les plus compétitifs, au détriment des autres. Il ne faut pas oublier que l'Allemagne avait mal commencé, avec un déficit commercial qui s'établissait autour de 2% du PIB de 1970 à 1992, avant d'atteindre l'équilibre à partir de 1993, puis d'avoir un excédent qui monte à 6% du PIB en 2016. Pour comprendre ce retournement, depuis une mauvaise pente qui affectait la croissance allemande, donc l'emploi et la satisfaction des critères de Maastricht, il faut se demander ce qui s'est passé d'abord en Allemagne, avant de comprendre comment un cercle vertueux s'y est mis en place avant l'euro, bénéficiant ensuite de son apport.

Le choix stratégique de la modération salariale allemande, avec l'appui d'une structure sociale, syndicale et productive adaptée, vient du Chancelier Gerhard Schröder. Ce dernier déclarait ainsi en 1997 : "J'espère que la France décidera de passer à la semaine de 35 heures à salaire constant. Ce sera très bon pour l'industrie allemande" ! Inquiet de la montée du chômage, il présenta au Bundestag le 14 mars 2003, lors de son second mandat, un programme de réformes dit "Agenda 2010" pour restaurer la compétitivité allemande grâce à une libéralisation du marché du travail, à une baisse des prestations sociales et à une réforme des retraites. Ce sont les fameuses lois Hartz, très combattues au début puis finalement acceptées en Allemagne. On se souvient par exemple des mesures quasi-inquisitoriales pour forcer les chômeurs à retrouver un emploi, avec des baisses de revenu et des mini-jobs à la clef. Ces mesures ont permis, dans la durée, de réduire le chômage et d'organiser la modération salariale en Allemagne, au prix de l'échec électoral de Gerhard Schröder et de l'arrivée d'Angela Merkel... qui bénéficiera de sa politique. Ce n'est pas d'une dévaluation salariale qu'il s'agit : c'est la correction allemande d'une dérive interne des coûts salariaux de son secteur exposé, bien avant la grande crise de 2008.

Mais on ne peut pas dire, non plus, qu'il s'agit là de la conséquence mécanique du mouvement de constitution du marché unique et de libre circulation des capitaux. Pas plus que l'Allemagne n'a bénéficié du cycle mondial d'investissement initié par la Chine. Rien n'est automatique. Le succès allemand dans son industrie automobile, mais aussi dans ses machines-outils et dans sa chimie, vient en réalité du renforcement constant de ses grosses PME (Mittlestand), de leur rentabilité (plus forte qu'en France) avec le renforcement de leurs fonds propres, grâce la participation des salariés au capital, bref des conditions du débat social allemand (Mitbestimmung). Un cercle vertueux a ainsi fonctionné, productif (investissement et amélioration constante de la qualité), financier et social, à partir d'une correction politique initiale.

Bien sûr l'euro a aidé, d'abord par les taux d'intérêt, en moyenne faibles et prévisibles, et plus encore par le taux de change. En effet, si l'Allemagne entre dans ce cercle vertueux de la croissance par l'exportation, en comprimant sa demande, elle voit monter son excédent commercial. Si un euro-Mark existait, il monterait, rendant plus difficile la progression puis le maintien des excédents allemands. Symétriquement, l'euro-Franc devrait baisser, face aux déficits commerciaux français. Mais, dans la zone euro, seul apparaît le solde net. Il est important, donc l'euro est fort, mais cet excédent est exclusivement allemand, réduit par les déficits des autres. Donc l'euro est sous-évalué pour l'Allemagne[1] et surévalué de 7% par rapport à la France.

Le cercle vertueux allemand devient alors vicieux pour tous. Les déficits commerciaux des uns fonctionnent avec l'excédent devenu excessif de l'Allemagne, sans qu'on puisse aisément sanctionner cette dernière, au vu des erreurs des autres et des réformes que les autres, dont la France, n'ont pas faites. Dans les textes européens, les " déséquilibres macroéconomiques " sont au nombre de dix (cinq pour l'interne et cinq pour l'externe), dont un déficit des comptes courants inférieur à 4% et un excédent supérieur à 6% (Scoreboard for the surveillance of macroeconomic imbalances). Il s'agit de réduire les équilibres pour aller dans une voie commune plus stable. Ajoutons donc qu'il ne s'agit pas de demander ici des sanctions contre l'Allemagne, puisque les dépassements conduisent à un signalement et que c'est dans le cadre des discussions budgétaires entre les 19 membres de la zone que doivent (normalement) se réduire les écarts. Côté allemand et côté français - mais par où commencer ?

Parler de néomercantilisme allemand comme le fait Xavier Timbeau[2], c'est oublier la source des excédents et la récente dynamique correctrice en cours côté allemand: hausses de salaires dans les services, accueil des migrants, hausse des dépenses de défense de l'Allemagne, sans mentionner que cette spécialisation industrielle très fine est risquée. On l'a bien vu avec la récession de 2008, plus sensible en Allemagne qu'en France, et largement gérée par les salariés et les entreprises et moins par la dette publique (contrairement à la France). On le voit aussi avec les achats chinois de " perles " de l'industrie allemande. Ajoutons que cette Allemagne qui ne consomme pas assez et épargne trop (ceci est une vérité comptable) est aussi celle qui n'investit pas assez en infrastructures (selon nombre d'experts du pays). Mais quand elle le fera, c'est en cours, il ne s'agira pas de la critiquer pour le supplément de compétitivité qu'elle en obtiendra !

3 - Ce n'est pas la faute à Bruxelles, ni à la BCE...

De fait, la zone euro n'est pas une " zone monétaire optimale " - comme on le lit partout (ce qui est vrai de toutes), et sa création est évidemment un " acte politique " - comme pour toute décision d'instauration monétaire. La polarisation des situations qu'elle accuse actuellement, au bénéfice de l'Allemagne, vient aussi de l'éclatement de la bulle immobilière espagnole, du gonflement des effectifs publics grecs ou portugais, de l'insuffisance des surveillances bancaires partout, de la faible sanction des déficits excessifs (depuis la France et l'Allemagne en 2003). Une zone monétaire ne peut reposer sur une monnaie commune, sans une forte surveillance de l'établissement de ses comptes nationaux, sans un suivi puissant des banques et l'instauration d'un fonds de garantie bancaire, sans des politiques régionales et industrielles bien dotées et sans budget central conséquent. Tous ces manques et absences viennent, dès la création même de l'euro, des limites imposées au nom de la souveraineté et de la responsabilité de chacun. Très mauvais calcul : la souveraineté doit devenir, en nombre de domaines, une co-souveraineté en zone monétaire.

Bruxelles gère ainsi un budget de l'ordre de 1% du PIB de l'Union, alors qu'il en faudrait 5%, un budget essentiellement lié à la PAC (trois quarts) et à des politiques liées au passé, pour le reste. " Bruxelles " fait donc surtout des remarques et des critiques, mais n'a pas assez de moyens budgétaires, non pour sanctionner mais pour promouvoir ses choix. C'est bien pourquoi elle est à ce point critiquée par les Etats, eux qui ont réduit ses capacités d'action !

Quant à la BCE, la seule vraie entité fédérale du système, elle vient d'avoir récemment la possibilité de surveiller les banques et de rendre publiques ses remarques (ou l'essentiel) à leur sujet et, par sa politique de taux bas, a permis de réduire l'appréciation de l'euro, de solidifier les banques et de faire repartir le crédit. Sans trop le dire non plus, la BCE a fait baisser les taux et les revenus réels, atténuant ainsi ce que l'on a nommé " l'austérité " en Espagne, au Portugal ou en Grèce - en fait le surendettement des pays. Elle a fait son possible, " dans le cadre de son mandat ", en étirant son objectif de stabilité des prix autour de 2%.

Surtout, on ne peut passer sous silence que la zone euro est sous-optimale parce qu'elle est incomplète. Ainsi, face aux déficits excessifs de pays du Sud avec la grande crise et au risque d'explosion de leurs systèmes bancaires, rien n'était prévu pour organiser des solidarités entre Etats et moins encore à partir de la zone euro elle-même. Il a fallu innover et avancer, et les mesures de solidarité budgétaire et monétaire ont tenu, malgré tout.

Pour avancer, compte tenu du fait que la reprise qui se met en place peut creuser encore les écarts et enkyster le chômage de masse (source du populisme), il faut aller plus loin. Certains annoncent l'explosion de la zone euro (pour des raisons économiques comme Joseph Stiglitz) ou semblent la souhaiter (populismes, Trump, Russie). En réalité, la course poursuite entre problèmes et solutions, plus ou moins complètes (comme toujours), va devoir conduire à des choix plus courageux. La BCE devra bien monter ses taux courts à un moment donné, les taux longs vont monter, la caution de fait de l'Allemagne sur le système financier des autres pays ne pourra pas tenir toujours, d'autant plus si des tensions montent en Allemagne. Le pilier " budget-trésor européen " va devenir essentiel - il faut le renforcer. Le pilier " recherche-innovation européenne " va devoir être consolidé, en musclant le Plan Juncker. Le pilier " défense européenne " va devoir être créé.

Ce sont ces trois piliers qui manquent actuellement à l'Europe. Ils font que tangue la barque, en plein milieu d'une révolution technologique qui menace les choix industriels et de services de tous (Allemagne d'abord), mais aussi la politique internationale de la zone, au moment où les Etats-Unis inquiètent et où la sécurité des frontières pose des problèmes croissants.

4 - Les choix français sont en train de payer...

Mais il serait faux de continuer ce procès à charge contre l'euro et les autres, hors nous bien sûr, sans noter que certains de nos choix sont enfin en train de payer. Les parts de marché de la France se sont ainsi stabilisées à 3,1% des exportations mondiales pour les biens en 2015 et à 3,5% pour les biens et services, alors qu'elles avaient décliné jusqu'en 2012. La part de marché de la France sur les biens atteindrait 3,3% au premier semestre 2016. Cette stabilisation se retrouve en volume, ce qui montre qu'il ne s'agit pas là d'effets de valorisation, liés aux changes, mais d'une amélioration de la compétitivité française ces dernières années. L'Allemagne et le Royaume-Uni réalisent respectivement 8,1% et 2,8% des exportations mondiales de biens en 2015 et continuent de progresser, mais l'Allemagne ne retrouve pas son niveau d'avant crise. Même pour les meilleurs, le monde a changé.

D'autres sources confirment ce début d'amélioration. Pour la CNUCED[3], alors que l'Union européenne enregistre en 2016 une baisse des flux d'IDE entrants de 18%, la France connaît une progression de l'ordre de 5%, à 46 milliards $. La France fait partie du top 10 des principaux pays d'accueil des flux d'IDE, avec ces 46 milliards $, contre 179 pour le Royaume-Uni et autant pour les Pays-Bas. Autre preuve, selon la base Trendeo, depuis 6 mois, l'économie française a " créé " plus d'usines qu'elle n'en a " détruit ".

L'explication de cette amélioration est que la solution allemande " marche ", en France aussi, mais qu'il lui faut du temps. Le crédit d'impôt pour la compétitivité et l'emploi (CICE) a ainsi permis de ralentir la progression du coût de la main-d'œuvre et d'améliorer la compétitivité-coût de la France vis-à-vis de ses principaux concurrents européens. Du quatrième trimestre 2012 au premier trimestre 2016, le coût de la main-d'œuvre a augmenté moins rapidement ici que dans la moyenne de la zone euro dans le champ industrie hors construction (+ 4,2% en France contre + 5,8% en zone euro). Sur trois ans, 2002-2005, le coût salarial unitaire nominal a augmenté de 4,9% en Allemagne et de 2,1% en France.

La zone euro ne pardonne pas les erreurs stratégiques, celles qu'on croyait rattraper par les dévaluations. La France faisait les 35 heures tandis que l'Allemagne lançait les lois Hartz (pour corriger ses propres erreurs), elle augmentait ses salaires alors qu'elle perdait en compétitivité, elle s'endettait et accroissait ses effectifs publics pour soutenir l'emploi. Désormais, avec le CICE, la modération salariale (un seul " coup de pouce au SMIC ", en début de mandat de François Hollande, sur le quinquennat), plus les soutiens à l'innovation et les pôles de compétitivité, plus les taux de la BCE, plus un système bancaire et financier résilient, la France va mieux, mais avec retard et lentement.

5 - si et seulement si on continue sur la même voie...

L'euro reflète la cohésion de la zone. Il faut que chaque pays rentre dans les clous de la stabilisation de la zone euro par la réduction des écarts de déficit public et surtout de compétitivité entre ses membres. Ce n'est pas l'euro qui est une monnaie incomplète, c'est la zone euro. On peut toujours dire qu'elle n'est pas optimale : c'est aimable. Mais, dans les temps actuels, elle est devenue dangereuse et ne doit pas être seulement rafistolée, mais complétée. La monnaie unique est certes un abandon de souveraineté, mais pour aller vers plus de souveraineté dans un ensemble économique et social plus vaste, plus puissant dans le monde plus dur qui est le nôtre. L'euro est un moyen et surtout un signal, à compléter et renforcer, pour cesser de dire que c'est la faute aux autres, et à l'Allemagne en premier lieu.

C'est dans ce contexte qu'il y a lieu de s'inquiéter de ceux qui proposent de quitter la zone euro ou d'autres, qui envisagent d'augmenter le SMIC ou encore d'utiliser une part du CICE à d'autres fins que la restauration de la compétitivité, alors qu'il est déjà largement utilisé pour les services internes, en soutenant les bas salaires.

Ce n'est pas l'austérité qui est la solution, mais la modération salariale avec la négociation sociale, la participation aux résultats, les compléments de retraite et plus encore la formation - pour gagner dans ce monde qui change. L'euro ne peut pas tout, mais il aide. En revanche, il ne faut pas faire comme s'il n'existait pas.

[1] : 20% selon l'Independant Annual Growth Survey, 5ème rapport 2017 et Gregory Claeys, Debunking 5 myths about Exit, Bruegel, 2017

[2] : " L'Euro tueur d'industries en série ? Ce que révèle vraiment le graphique brandi par Marine Le Pen pendant le Grand Débat ", Atlantico, 22 mars 2017

[3] : Global Investment Monitor n°25

Directeur de la publication : Pascale Joannin

Pour aller plus loin

Marché intérieur et concurrence

Claude Kern

—

20 juillet 2026

Stratégie, sécurité et défense

COMECE Secrétariat

—

13 juillet 2026

Actualité

Fondation Robert Schuman

—

6 juillet 2026

Stratégie, sécurité et défense

Jean-Marc Vigilant

—

29 juin 2026

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :