Afrique et Moyen Orient

Alexandre Kateb

-

Versions disponibles :

FR

ENAlexandre Kateb

À l'heure où la Chine courtise ouvertement le continent africain, le président sortant de la Commission européenne, Jean-Claude Juncker, a plaidé dans son discours sur l'état de l'Union de septembre 2018 pour une "nouvelle alliance entre l'Afrique et l'Europe ". Cette alliance serait fondée sur " des investissements et des emplois durables "[1]. Auparavant, le sommet entre l'Union européenne et l'Union africaine de novembre 2017 à Abidjan avait insisté sur la nécessité de " fournir aux jeunes les compétences et les opportunités dont ils ont besoin par la mobilisation d'investissements intelligents et ciblés".[2] La chancelière allemande Angela Merkel a, pour sa part, plaidé pour le déploiement d'un Plan Marshall pour l'Afrique. Enfin, le président Emmanuel Macron s'est engagé à consacrer 2,5 milliards € aux start-ups et PME africaines d'ici 2022, dans le cadre de l'initiative " Choose Africa ".

L'Europe a-t-elle les moyens de ses ambitions ? Quelles devraient être les priorités de sa stratégie africaine pour la période 2021-2027 ? Le renouvellement des institutions européennes offre l'opportunité de donner un contenu plus tangible au partenariat euro-africain. Pour cela, l'Union européenne devrait articuler davantage les logiques d'intégration Nord-Sud et Sud-Sud, en capitalisant sur l'expérience du Maroc, qui concilie depuis plusieurs années ces deux approches complémentaires.

1. Etat des lieux, philosophie et instruments de la coopération euro-africaine

Jusqu'à l'an 2000, les relations Europe-Afrique étaient presque entièrement fondées sur l'aide au développement. Néanmoins, si elle demeure le premier bailleur de fonds de l'Afrique, avec 20 milliards € d'aide annuelle au continent, l'Union européenne a souhaité compléter cette approche par un partenariat économique et commercial plus approfondi. Les accords de Cotonou ont dessiné une nouvelle architecture de coopération avec les pays ACP (Afrique, Caraïbes, Pacifique), fondée sur des accords de partenariat économique (APE) avec les différentes Communautés Economiques Régionales (CER). L'APE avec la CEDEAO a été finalisé en 2014. Cependant, le Nigéria refuse de le signer dans sa forme actuelle. L'APE avec la SADC a été conclu en 2016, sur la base de l'accord stratégique entre l'Union européenne et l'Afrique du Sud. Les autres APE sont à divers stades d'avancement.

Dans le cadre financier pluriannuel 2021-2027, la Commission européenne a proposé de fusionner tous les dispositifs d'aide publique au sein d'un nouvel Instrument de Voisinage, de Développement et de Coopération internationale (IVDCI) d'un montant de 89 milliards €, dont 22 pour les pays du voisinage et 32 pour l'Afrique subsaharienne. L'IVDCI absorberait le Fonds Européen de Développement (FED), un instrument intergouvernemental de coopération datant de 1959, à travers lequel transitait jusque-là l'essentiel de l'aide communautaire aux pays ACP. Sur la période 2014-2020, le FED a ainsi accordé une aide de 30,5 milliards €.[3]

En plus de l'intégration du FED directement au budget de l'Union européenne - ce qui constitue en soi une révolution –, la Commission a prévu de mobiliser des financements privés que l'on désigne sous le vocable de " Blended Finance ". Pour cela, l'Union européenne peut s'appuyer sur le Fonds Européen pour le Développement Durable (FEDD), créé en 2017 dans le cadre du Plan d'Investissement Extérieur (PIE). Ce fonds a fusionné des mécanismes à couverture géographique restreinte comme la Facilité d'Investissement Africaine (FIA) et la Facilité d'Investissement pour le Voisinage (FIV).[4] Avant même le lancement du PIE, le fonds Europe-Afrique pour les infrastructures, créé en 2007, avait déjà appliqué une approche de type Blended Finance. Sur la période 2007-2017, ce fonds a décaissé 739,9 millions €, permettant de soutenir des projets pour un montant total de 8,3 milliards € dans les énergies renouvelables, les transports et les TIC.[5]

À travers le PIE, l'Union européenne s'était fixé comme objectif de soutenir des projets extérieurs pour un montant total de 44 milliards € à l'horizon 2020, pour l'essentiel dans les pays du voisinage et en Afrique subsaharienne, sur la base d'un engagement en fonds propres de 4,1 milliards €. La Commission propose de reconduire le PIE sur la période 2021-2027 avec une enveloppe-cible de 60 milliards €. Pour que cela ait un véritable impact, il est impératif de définir une vision stratégique, assortie de quelques priorités et d'un plan d'action cohérent. En effet, face à la Chine qui propose aux Africains un partenariat multidimensionnel autour du concept de " nouvelles routes de la Soie ", l'Union européenne peine à fournir un contenu attractif à l'alliance évoquée par Jean-Claude Juncker, dans le cadre d'un partenariat stratégique d'égal à égal. Il manque un grand récit pour transcender l'approche technocratique et mieux incarner ce partenariat.

Pour ce faire, nous proposons de bâtir un " Partenariat pour l'émergence de l'Afrique", en articulant de manière plus efficace les logiques de coopération Nord-Sud et Sud-Sud. Le Maroc, auquel l'Union européenne a accordé un " statut avancé " en 2008, pourrait en être un élément moteur. Dès son arrivée au pouvoir, le roi Mohammed VI a engagé une diplomatie économique active. La coopération Sud-Sud a été inscrite dans le préambule de la Constitution de 2011.[6] Si les échanges avec les pays africains ne représentent que 5% du commerce extérieur du Maroc, le royaume est devenu le deuxième investisseur africain en Afrique et le premier en Afrique de l'Ouest. De nombreuses entreprises marocaines se sont implantées dans la région : banques et assurances, opérateurs de télécommunications, sociétés de construction, sociétés minières, groupes agroalimentaires. Un projet de gazoduc allant du Nigéria au Maroc est à l'étude et le royaume a présenté sa candidature à la CEDEAO, après avoir réintégré l'UA. Ce rôle de " chef de file " de la coopération Sud-Sud en Afrique est consubstantiel de la mue de l'économie marocaine. Pour le comprendre, il est indispensable de prendre la mesure de celle-ci.

2. L'expérience du Maroc : émergence économique et insertion dans les chaînes de valeur régionale et mondiale

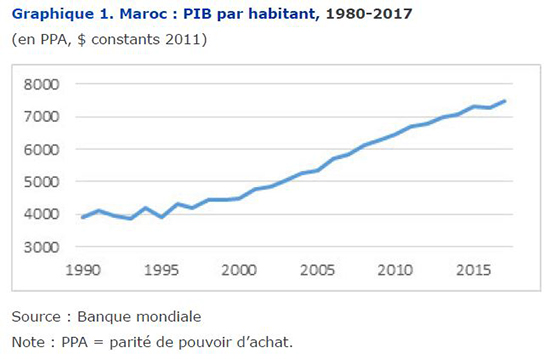

Dans les années 2000, l'ouverture de l'économie marocaine a beaucoup progressé. Le Maroc a signé des accords de libre-échange avec l'Union européenne, l'Egypte, la Tunisie, la Jordanie, les Etats-Unis, la Turquie et les Emirats arabes unis. Entre 1990 et 2012, les droits de douanes sont passés de 64% à 5% en moyenne sur les importations de produits industriels, et de 66% à 19% sur les produits agricoles.[7] Les exportations ont connu une progression de 10% par an pendant cette période. En outre, leur composition a changé. La part des produits intensifs en technologie est passée de 30% des exportations totales en 1993 à 45% en 2013. La résilience de l'économie a été renforcée par la modernisation du secteur bancaire et financier et l'adoption d'un policy-mix proactif. La croissance a été portée par la hausse des revenus non agricoles (revalorisations salariales et transferts sociaux) et par une moindre volatilité du PIB agricole, grâce aux investissements opérés dans ce secteur.[8]

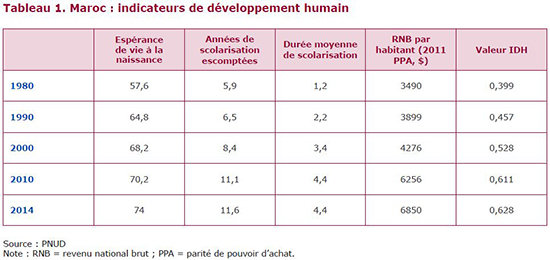

Le taux de pauvreté monétaire a diminué de 15% à 5% entre 2000 et 2014. En milieu rural, il a baissé de 25% à 9,5%. Le taux de chômage a été divisé par deux en milieu urbain, passant de 22% en 1999 à 13,9% en 2016. Le Maroc a réalisé des progrès notables en matière de développement humain (cf. tableau 1), grâce à un investissement public massif dans l'éducation, l'extension de la couverture médicale (Ramed) et le raccordement des zones rurales à l'électricité et à l'eau potable. L'Initiative Nationale pour le Développement Humain (INDH) et des programmes de transferts monétaires ciblés (Tayssir) ont permis de réduire la pauvreté.[9]

À partir des années 2000, le Maroc s'est doté de nombreux plans sectoriels (Plan Emergence et Plan d'Accélération Industrielle, Plan Maroc Vert, Plan Halieutis, Vision 2020 pour le tourisme) et de stratégies transversales (Stratégie nationale logistique, Stratégie Maroc Digital) qui ont permis d'inscrire l'action publique dans la durée. Le roi Mohammed VI s'est entouré de technocrates de haut niveau auxquels il a confié les portefeuilles économiques. Cette " révolution managériale " s'est accompagnée d'une déconcentration et d'une décentralisation administrative, à travers la politique de régionalisation avancée, qui a transféré au niveau local les compétences en matière de développement économique.

L'Etat a consenti un effort considérable d'investissement dans les infrastructures. Entre 1998 et 2013, l'investissement public est passé de 8% à 14% du PIB. Entre 2005 et 2012, plus de 15.000 km de routes ont été réalisés, soit plus que sur toute la période 1990-2005. Le complexe portuaire de Tanger Med, inauguré en 2007, exploite déjà sa pleine capacité. L'inauguration de l'extension Tanger Med II, devrait tripler sa capacité pour la porter à 9 millions d'EVP (Equivalent Vingt pieds) en 2020. Il pourra ainsi entrer dans le " top vingt " des ports à containers dans le monde et conforter sa position de premier hub logistique en Afrique. En janvier 2019, le Maroc a également inauguré la première ligne ferroviaire à grande vitesse (LGV) en Afrique, pour un coût au kilomètre parmi les plus réduits au monde.

Afin de réduire la dépendance vis-à-vis des importations énergétiques, les autorités ont supprimé les subventions aux produits pétroliers et encouragé les investissements dans les énergies renouvelables (EnR). La méga-centrale solaire à concentration (CSP) au nord de Ouarzazate a été inaugurée en 2012. L'énergie éolienne assure déjà un dixième de la production d'électricité au royaume. Toutes sources confondues, les EnR représentaient 35% des capacités installées et 16% de la production d'électricité fin 2017.[10] L'objectif est de porter à 52% la part des EnR dans les capacités totales à l'horizon 2030. Ces projets financés en partie grâce à des " green bonds " ont permis l'émergence de champions nationaux, tel le groupe NAREVA.

Une reconfiguration du tissu productif a également été engagée. Le secteur des phosphates et dérivés a préservé sa compétitivité grâce à une meilleure valorisation de ces ressources naturelles. Mais c'est le secteur de l'automobile qui a connu la progression la plus spectaculaire, conséquence de l'implantation en 2012 d'une usine du groupe Renault à proximité de Tanger Med, suivie par l'implantation d'une usine PSA à Kénitra, en juin 2019. Plus de 200 fournisseurs sont venus au Maroc dans le sillage de ces deux constructeurs. Le secteur de l'automobile a déjà créé plus de cent mille emplois et il représente désormais le premier poste à l'export. L'industrie aéronautique s'est également développée autour de groupes comme Bombardier et Safran (câblage, assemblage). La contribution de ces nouveaux secteurs à la valeur ajoutée locale reste toutefois limitée en raison de leur dépendance vis-à-vis des pièces et composants importés.[11]

À cet égard, la faible qualification de la main d'œuvre est le talon d'Achille de l'économie marocaine.[12]Deux tiers des travailleurs ne possèdent pas de diplôme et seul un travailleur sur dix est diplômé de l'enseignement supérieur. En outre, le capital humain n'est pas correctement valorisé. Un jeune diplômé de l'enseignement supérieur sur deux est au chômage. Le taux de participation des femmes à l'emploi ne dépasse pas 15% en milieu urbain. À cela s'ajoute une polarisation spatiale persistante. Cinq régions concentrent 60% de la production nationale, reflétant une dualité qui remonte à l'époque coloniale.

Afin de renforcer la compétitivité du Made in Morocco et de contrecarrer le tassement de la croissance, le Maroc doit générer plus de gains de productivité. Le pays se trouve dans une position inconfortable entre des pays à faible coût de main d'œuvre et des pays à forte intensité technologique. Pour sortir du piège du revenu intermédiaire, il est indispensable d'investir dans le capital humain et l'innovation, en mobilisant les acteurs privés. La réussite des Instituts de Formation aux Métiers de l'Automobile (IFMA) montre que l'implication en amont des entreprises est déterminante dans la formation professionnelle. Il en va de même pour les dépenses de R&D. L'effort national de R&D représente presque 1% du PIB - soit autant qu'au Brésil, en Pologne ou en Turquie - mais cet effort est porté aux deux tiers par les universités et à un tiers seulement par les entreprises, contrairement aux autres pays cités. On observe néanmoins un début de rééquilibrage avec l'implantation de centres privés d'ingénierie et de R&D dans le pays, à l'instar du Morocco Technical Center (MTC) du groupe PSA à Tanger, du centre d'ingénierie automobile MG2 (Joint-venture entre Magna et Altran Technologies) à Casablanca, ou de la plateforme de conception " 3D Experience " de Dassault Systèmes à Fès.

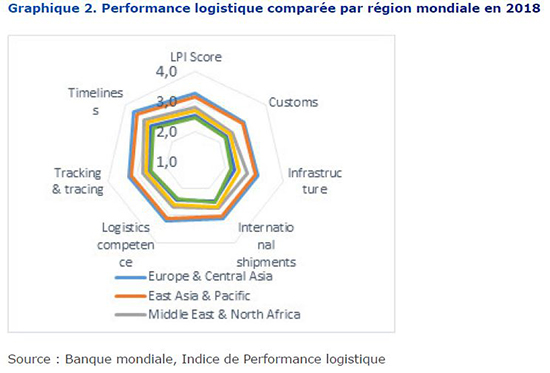

En outre, la R&D n'est qu'une des sources des gains de productivité, aux côtés de l'efficience technique et organisationnelle, des effets d'apprentissage (" Learning by doing ") et des économies d'échelle. Le développement des services à fort contenu intellectuel (transports et logistique, informatique, marketing et distribution, formation du personnel, conseil juridique et financier) permettrait aux entreprises marocaines de bénéficier plus largement de ces effets.[13]D'après l'OCDE, le contenu en services des biens manufacturés exportés par le Maroc est inférieur à la moyenne de l'OCDE, située autour de 35%. C'est le cas dans les industries traditionnelles (textile, agroalimentaire, produits chimiques), mais également dans l'automobile.[14]Il existe donc un potentiel important pour créer de nouveaux emplois qualifiés et accroître la productivité des entreprises existantes. C'est particulièrement vrai pour les services de transport et de logistique qui représentent entre 15% et 35% du coût de revient d'un produit. Selon une étude d'IPEMED, le taux de sous-traitance logistique est proche de 20% au Maroc alors qu'il avoisine les 70% dans les pays européens.[15] Si le Maroc a amélioré sa connectivité maritime, il lui reste des progrès à faire dans le fret ferroviaire et routier et en matière de logistique multimodale. Il importe à cet égard d'accélérer la mise en œuvre de la stratégie nationale logistique lancée en 2010.

Cette mise à niveau de l'appareil productif est d'autant plus nécessaire que la " quatrième révolution industrielle " pourrait bouleverser les modèles d'activité en vigueur.[16]Si les chaînes de valeur traditionnelles étaient fondées sur une logique de dégroupage et de séquençage hiérarchisé de la production industrielle, cela pourrait changer à l'ère du Compufactoring - robotisation " connectée " et production augmentée - grâce à des innovations telles que l'Internet des Objets, les mégadonnées (Big Data), la chaîne de blocs (Blockchain) et l'Intelligence Artificielle (IA). À des chaînes verticalement intégrées pourraient se substituer des plateformes composées de myriades de microentreprises connectées en réseau, conformément au modèle RenDanHeyi du groupe chinois Haier.[17]

3. Vers un partenariat fondé sur l'articulation des logiques Nord-Sud et Sud-Sud

Appuyer les efforts de connectivité à l'échelle africaine

Nous avons évoqué l'importance des services logistiques et les insuffisances du Maroc sur ce plan. Ce constat s'applique à beaucoup d'autres pays africains, qui affichent presque tous, à l'exception de l'Egypte et de l'Afrique du Sud, des performances plus faibles que le Maroc en la matière. Cela transparaît au niveau continental et contraint la capacité de ces pays à s'insérer dans les chaînes de production régionales et mondiales. En septembre 2018, la Commission européenne a publié les éléments d'une stratégie pour la connectivité Europe-Asie[18], en réponse au projet chinois des nouvelles routes de la Soie, auquel seize pays d'Europe centrale et orientale, ainsi que la Grèce, avaient adhéré. Compte tenu des besoins existants et de la volonté de mieux arrimer les continents africain et européen l'un à l'autre, il serait plus pertinent de définir une stratégie de connectivité Europe-Afrique, en soutenant la connectivité panafricaine en matière énergétique, physique (transports maritimes, routiers et ferroviaires) et virtuelle. L'Afrique subsaharienne présente encore un retard important en la matière, ce qui se traduit par une faible performance logistique.

En matière énergétique, l'un des goulots d'étranglement principaux en Afrique est la faible interconnexion des réseaux électriques nationaux, qui pénalise fortement la croissance économique, y compris dans des pays comme le Nigéria et l'Afrique du Sud. À cet égard, l'Union européenne pourrait soutenir le renforcement des boucles électriques régionales en Afrique, en s'inspirant du réseau Nord-Pool qui existe en Europe du Nord. Elle pourrait également combiner les expertises de l'Espagne et du Maroc dans les énergies renouvelables pour accélérer l'électrification des zones rurales en Afrique.

Les insuffisances en matière de connectivité physique continuent d'hypothéquer le développement. L'Afrique subsaharienne est la seule région au monde où la densité routière a baissé sur la période 1990-2011. La faible connectivité routière prive de nombreux producteurs d'accéder aux marchés nationaux, régionaux et mondiaux et les empêche la réalisation des économies d'échelle. Il est indispensable de parachever les grands axes transcontinentaux à l'instar de la transsaharienne et de la trans-sahélienne. Ces deux grands axes pourraient être connectés à l'autoroute Abidjan-Ouagadougou et à la route Tanger-Abidjan-Lagos. Enfin, selon la BAD, le coût des services maritimes en Afrique reste supérieur de 40% à la norme mondiale, en raison de la congestion des infrastructures portuaires existantes. Une plus grande intégration entre les ports africains et entre ceux-ci et leurs hinterlands respectifs permettrait de dégager des externalités positives considérables.

Quant à la connectivité numérique, son impact en tant que catalyseur du développement n'est plus à démontrer.[19] En 2020, plus d'un demi-milliard d'Africains aura accès à l'internet mobile à haut débit. La Commission européenne a publié en 2017 une stratégie de numérisation pour le développement - Digital4Development (D4D) - centrée sur l'Afrique.[20] Parmi ses suggestions figuraient la mise en réseau des incubateurs et accélérateurs numériques en Afrique avec leurs homologues européens, ainsi que des propositions innovantes pour combler la fracture numérique dans les zones enclavées (tours télécom alimentées par les énergies renouvelables, utilisation du spectre TV/radio). Une Task Force numérique Europe-Afrique doit rendre ses conclusions sur ce sujet fin 2019. En attendant, l'Union européenne pourrait s'inspirer de l'initiative "Impact sourcing " dans les TIC lancée par Digital Divide Data (DDD), ou encore de l'initiative Digital Jobs Africa de la fondation Rockefeller, qui vise à former 150.000 jeunes Africains aux métiers du numérique.

Afin d'appuyer les projets de connectivité panafricains et euro-africains identifiés, l'Union européenne pourrait mobiliser les instruments du Plan d'Investissement Extérieur (PIE). Nous proposons d'allouer 3 milliards € au fonds Europe-Afrique pour les infrastructures sur la période 2021-2027, en articulant ses actions avec le Fonds Africa 5.0, lancé à Marrakech en 2014, et en s'appuyant sur l'expertise du Programme pour le Développement des Infrastructures en Afrique (PIDA). Cette stratégie de connectivité euro-africaine devra être adossée à une gouvernance conjointe UE-UA. Cela permettrait de soutenir des projets pour un total de 30 milliards € - voire beaucoup plus - en priorisant l'interconnexion des réseaux électriques, le développement des chaînes logistiques terrestres et maritimes et l'intégration des écosystèmes numériques africains et européens.

Déployer des filières industrielles intégrées en Afrique

L'Europe pourrait davantage soutenir les investissements industriels en Afrique, comme le fait le groupe Renault à Tanger, en favorisant la constitution de filières industrielles intégrées à l'échelle euro-africaine. Alors que la Chine passe progressivement du statut d'usine du monde à celui de premier marché au monde, les dizaines de millions d'emplois industriels chinois " délocalisables " font rêver certains pays africains. Cependant, les investissements manufacturiers chinois en Afrique restent limités. Si on excepte les zones franches sino-égyptienne et sino-éthiopienne, les entités manufacturières chinoises implantées en Afrique produisent surtout pour les marchés locaux.[21]Quant aux Etats-Unis, avec l'African Growth and Opportunity Act (AGOA), lancé en l'an 2000 par le président Bill Clinton, ils ont accordé aux pays africains un accès sans contrepartie au marché américain. Toutefois, l'AGOA ne s'est pas traduit par un véritable décollage des échanges américano-africains qui restent en deçà des échanges euro-africains et sino-africains. Ils sont de plus concentrés sur quelques pays " phare " tels que l'Afrique du Sud et le Nigéria.

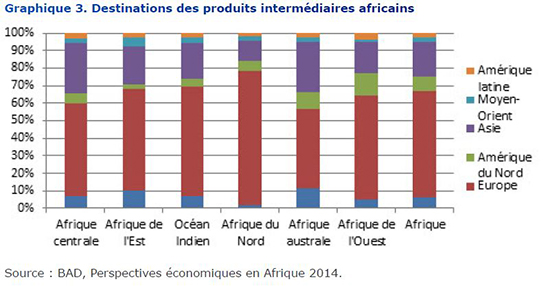

La constitution de chaînes de la valeur repose sur des échanges de produits intermédiaires. Or, l'Europe demeure le principal fournisseur de produits intermédiaires en Afrique du Nord, et rivalise avec les pays asiatiques en Afrique de l'Ouest, du Centre et en Afrique australe. L'Europe est aussi le principal marché pour les produits intermédiaires africains.[22]L'Union européenne est donc bien placée pour accompagner le continent africain dans son industrialisation, à commencer par la transformation agro-industrielle. L'agriculture concentre en effet 30% des emplois directs et assure 70% des revenus africains. Ce secteur regroupe tous les enjeux politiques, sociaux, économiques et environnementaux. Les agriculteurs africains sont les plus touchés par les conséquences du changement climatique. Le Maroc a proposé à la COP22 une initiative pour l'Adaptation de l'Agriculture Africaine (AAA) qui a été adoptée sur le plan continental. L'agriculture africaine demeure toutefois très faiblement productive et ses produits sont insuffisamment valorisés au niveau local.

À travers sa filiale OCP Africa, créée en 2016, le groupe OCP a souhaité remédier à cette situation en devenant un partenaire stratégique des agriculteurs africains. Les joint-ventures conclues par le groupe au Nigéria et en Ethiopie illustrent cette nouvelle orientation. Le potentiel d'intégration verticale et horizontale est énorme dans ce secteur. La présence d'entreprises " chef de file " qui peuvent jouer un rôle d'agrégateur est fondamentale pour constituer des chaînes de production, notamment dans un contexte de faible sophistication des fournisseurs de base (cf. schéma). L'expérience du groupe OLAM, qui a construit des chaînes de valeur intégrées au Ghana et au Nigéria, en est un parfait exemple.[23] Dans le cadre du Plan Maroc Vert, le Maroc a également développé une logique d'agrégation et d'intégration agro-industrielle qui a donné des résultats positifs.

Dans les industries plus intensives en technologie et en capital (automobile, aéronautique, électronique, pharmacie et chimie fine), fortement intégrées au niveau mondial, le partenariat euro-africain pourrait s'inspirer de l'écosystème industriel mis en place entre le Japon et les pays de l'ASEAN dans les années 1980. Grâce à ce " développement en vol d'oies sauvages ", la nature des échanges intra-ASEAN a profondément changé. La part des produits de base (agricoles et miniers) dans ces échanges a régressé, passant de 68% à 33% entre 1980 et 1991. Les composants mécaniques et électroniques représentent désormais les deux tiers de ces échanges.[24] Par la suite, l'ASEAN Industrial Cooperation Scheme (AICO), mis en place en 1996, a boosté la coopération industrielle intrarégionale, en octroyant des préférences aux acteurs installés sur place. Ce schéma a convaincu beaucoup de groupes industriels japonais de s'implanter dans la région. Il repose en outre sur une logique d'intégration plus modulaire et plus horizontale permettant l'émergence d'acteurs industriels locaux.

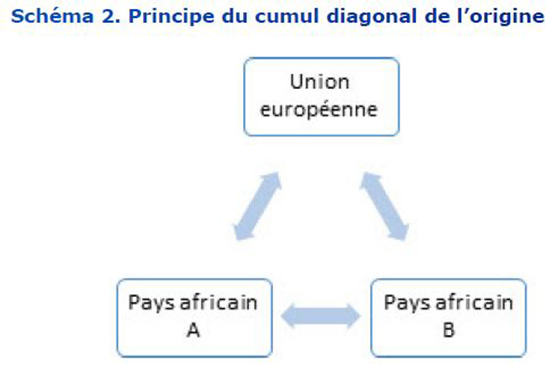

Dans le même esprit, l'Union Africaine pourrait mettre en place, avec l'assistance de l'Union européenne, un Schéma de coopération industrielle et technologique panafricain (AITCO). En attendant que la Zone de Libre Echange Continentale (ZLEC) soit opérationnelle, ce schéma pourrait être fondé sur un cumul diagonal des règles d'origines entre les différentes Communautés Economiques Régionales (CER) avec lesquelles l'Europe a conclu un APE. Il pourrait favoriser la coopération industrielle entre des pays tels que Maroc, l'Egypte, le Nigéria et l'Afrique du Sud. Des financements européens pourraient être mobilisés pour créer des centres de formation professionnels - sur le modèle des IFMA marocains - et pour soutenir l'homologation des entreprises africaines, afin de leur permettre de s'insérer dans les processus industriels pilotés par les groupes européens. Pour rappel, les Etats-Unis appliquent déjà, dans le cadre de l'AGOA, un schéma de cumul similaire pour les industries du textile et de l'habillement africaines. L'Union européenne applique un tel cumul de l'origine entre les pays de l'accord d'Agadir. Il pourrait étendu à une plus grande échelle.

Les intrants originaires de chaque pays sont considérés comme s'ils étaient des intrants originaires des autres pays

Source : Organisation Mondiale des Douanes

Organiser la circulation des talents et contenir la fuite des cerveaux

Ce partenariat euro-africain refondé suppose d'organiser une circulation des services, des capitaux et des travailleurs qualifiés, dans un cadre qui valorise les complémentarités tout en évitant la fuite des cerveaux. En effet, si elles induisent une hausse des exportations et de la productivité, l'impact des chaînes de la valeur sur le capital humain n'est pas univoque.[25] Il peut même être négatif en raison des effets d'agglomération bien connus des spécialistes de la nouvelle économie géographique. Au sein d'une région, les pôles plus avancés exercent une attraction irrésistible sur les zones périphériques. Dès lors, il faut imaginer des solutions pour contenir le phénomène du " Brain drain ". Dans cet esprit, l'idée d'une " Brain drain tax" a été avancée dès les années 1970 par l'économiste Jagdish Bhagwati.[26] Elle consiste à taxer pendant cinq à dix les migrants qualifiés installés dans les pays hôtes et à reverser le produit de cette taxe aux pays d'origine.

Une alternative consiste à obliger les jeunes diplômés à travailler quelques années dans leur pays d'origine à l'issue de leurs études. Ce " service bond " existe par exemple à Singapour. Dans un monde de plus en interconnecté, il est impératif de conjuguer cela avec des politiques plus incitatives. Les pôles technologiques de Bengalore en Inde et de Silicon Wadi en Israël se sont développés grâce aux Returnees en provenance d'Europe et de la Silicon Valley. Il en est de même pour la mégalopole high tech de Shenzhen en Chine. La Grèce a créé des fonds de capital-risque qui ciblent les entrepreneurs de la diaspora, en les encourageant à revenir au pays. Le Ghana a réussi à convaincre le géant Google d'ouvrir à Accra un centre de R&D consacré à l'Intelligence Artificielle (IA). Ces exemples montrent qu'il est possible, en faisant preuve d'imagination, de transformer le " Brain Drain " en " Brain Gain ".

***

Au cours des dernières années, le continent africain a relancé ses efforts d'intégration, à travers la réforme de l'Union Africaine et le lancement de la ZLEC. À l'horizon 2050, l'Afrique sera deux fois plus peuplée. En s'appuyant sur sa jeunesse de plus en plus éduquée, elle pourrait libérer son extraordinaire potentiel économique. Cette transformation représente une opportunité historique pour arrimer les continents africain et européen l'un à l'autre, conformément aux vœux formulés par Robert Schuman il y a plusieurs décennies. Pour cela, il est fondamental d'articuler les logiques de coopération Nord-Sud et Sud-Sud, afin de favoriser l'émergence d'un écosystème économique à la fois intégré et modulaire. L'expérience du Maroc est à cet égard édifiante. Le nouvel exécutif européen, issu des élections de mai 2019, devrait faire de l'intégration avec Afrique une priorité stratégique. Ce n'est pas seulement un pari sur l'avenir. C'est un impératif existentiel pour l'Europe, à l'heure où s'intensifient les menaces sécuritaires et migratoires. C'est d'autant plus vrai si l'Europe veut continuer à peser dans le monde face à des géants comme la Chine et les Etats-Unis.

[1]Déclaration d'Abidjan, Sommet 2017

[2]Commission européenne, Communication relative à une nouvelle alliance Afrique - Europe pour un investissement et des emplois durables: hisser notre partenariat pour l'investissement et l'emploi au niveau supérieur, COM(2018) 643 Final,

[3]Commission européenne, Proposition de règlement du Parlement européen et du Conseil établissant l'instrument de voisinage, de coopération au développement et de coopération internationale, COM(2018) 460 Final,

[4]Commission européenne, Vers une architecture financière plus efficiente pour les investissements hors de l'Union européenne, COM(2018) 644 Final

[5]BEI, Rapport annuel du Fonds fiduciaire UE-Afrique pour les infrastructures, 2017.

[6]PNUD, Tendances et opportunités sur l'avancement de la coopération Sud-Sud au Maroc. décembre 2013.

[7]BAD, Analyse de la politique commerciale du Maroc. Volume 1 : Impact de la politique tarifaire du Maroc sur la compétitivité, 2016.

[8]Ministère marocain des finances, Projet de Loi de finances pour l'année 2019. Rapport économique et financier, 2019.

[9]Chauffour J-P., Le Maroc à l'horizon 2040 : Investir dans le capital immatériel pour accélérer l'émergence économique, Banque mondiale, 2018.

[10]International Energy Agency, Energy Policies Beyond IEA Countries: Morocco, 2019.

[11]Jaidi L., Msadfa Y., La complexité de la remontée des chaînes de valeur mondiales : cas des industries automobile et aéronautique au Maroc et en Tunisie, OCP Policy Center, PP-17/18, avril 2017.

[12]Haut-Commissariat au Plan et Banque mondiale, Le marché du travail au Maroc : Défis et opportunités, novembre 2017.

[13]Baldwin R., Global Supply Chains : Why they emerged, Why they matter, And Where they are going, CTEI WP 2012-13, Graduate Institute of International Development Studies, 2012.

[14]OCDE, Morocco in Global Value Chains: Results and statistical recommendations from the integration of Morocco in the Trade in Value Added Database, 2016.

[15]Gonnet M., Crozet Y., Majza B., Le Maroc, hub logistique entre l'Europe et l'Afrique ? IPEMED, Juillet 2017.

[16]CESE, Changement de paradigme pour une industrie dynamique au service d'un développement soutenu, inclusive et durable, Auto-saisine n°30/2017.

[17]Hamel G., Michelle Zanini M., The end of Bureaucracy, Harvard Business Review, novembre-décembre 2018.

[18]Commission européenne, Relier l'Europe à l'Asie - Eléments fondamentaux d'une stratégie de l'UE, JOIN(2018) 31 Final

[19]UNESCO, ITU, Broadband Commission, The State of Broadband: Broadband catalyzing development, septembre 2018.

[20]Commission européenne, Digital4Development: mainstreaming digital technologies and services into EU Development Policy, SWD(2017) 157 Final

[21]Brautigam D. et al. What kinds of Chinese "Geese" are flying to Africa? Evidence from Chinese manufacturing firms. WP No. 2018/17. SAIS, Johns Hopkins University, 2018. Gelb S., Calabrese L. et al. (2017) China light manufacturing and outward foreign direct investment into Africa and Asia, SET Background Paper. ODI, London, October 2017. Thierry Perrault, China in Africa : Phoenix nests versus Special Economic Zones, C.C.J. Occasional Papers, N°7, Paris, décembre 2018.

[22]BAD, Perspectives économiques en Afrique 2014. Les chaînes de valeur mondiales et l'industrialisation en Afrique.

[23]Nicolas F., La Communauté économique de l'ASEAN : un modèle d'intégration original, Politique étrangère, 2 :2017, IFRI, 2017.

[24]Geldenhuys K., Olam International. Creating competitive advantage at the origin of the supply chain, UCT Graduate School of Business, décembre 2008.

[25]Ross A., Does economic upgrading lead to social upgrading in global production networks? Evidence from Morocco. World Development, 46, 223-233, 2013.

[26]Baghwati J., Taxing the Brain Drain, Challenge, Vol. 19, No. 3, juillet/août 1976.

Directeur de la publication : Pascale Joannin

Pour aller plus loin

Marché intérieur et concurrence

Claude Kern

—

20 juillet 2026

Stratégie, sécurité et défense

COMECE Secrétariat

—

13 juillet 2026

Actualité

Fondation Robert Schuman

—

6 juillet 2026

Stratégie, sécurité et défense

Jean-Marc Vigilant

—

29 juin 2026

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :