Les entreprises en Europe

Olivier Perquel

-

Versions disponibles :

FR

ENOlivier Perquel

Ancien dirigeant de la Banque de grande clientèle de Natixis, senior Advisor chez Ares Alternative Credit, membre du comité scientifique de la Fondation.

En cette fin d’année 2025, tous les acteurs de l’économie conviennent que la situation économique et financière européenne est préoccupante et que les enjeux dans ce domaine sont nombreux. Pour autant, il n’est pas inutile de tenter de les lister, en présentant quelques chiffres, et de souligner des pistes de redressement, ou de sursaut.

Un déficit croissant de productivité

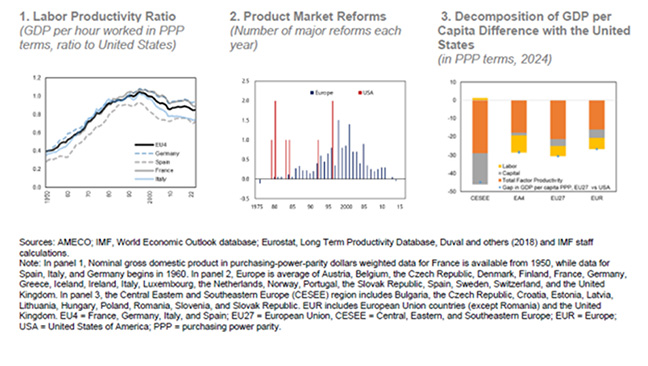

L’économie européenne souffre, par rapport à ses concurrents internationaux, d’un déficit croissant de sa productivité. Ainsi, alors que le PNB par habitant était à parité avec celui des États-Unis dans les années 1990, il est désormais 20% plus faible qu’aux Etats-Unis et la principale raison en est le déficit de productivité du travail[1].

L’une des causes principales se trouve dans le déficit d’innovation des entreprises européennes, particulièrement dans le domaine technologique. Les dépenses de recherche et développement représentent, par exemple, 3 à 4% du chiffre d’affaires des grandes entreprises européennes, contre 12% pour les américaines[2].

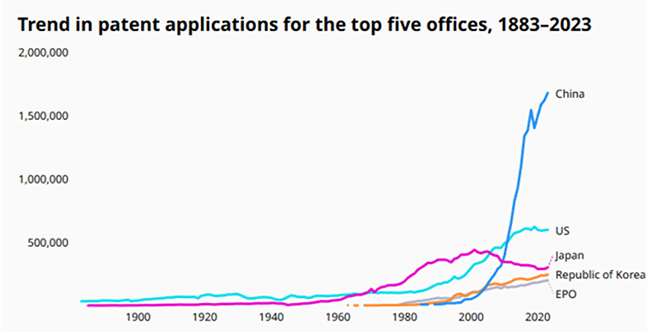

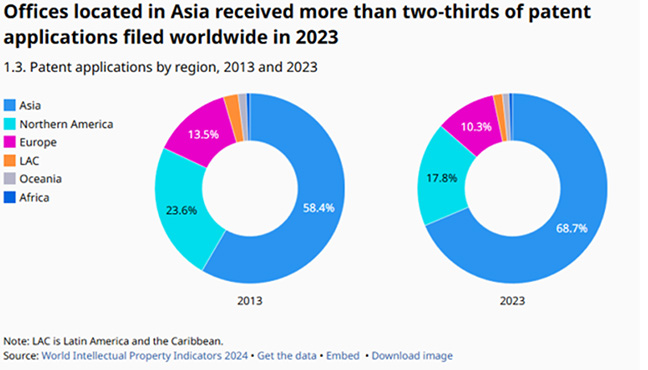

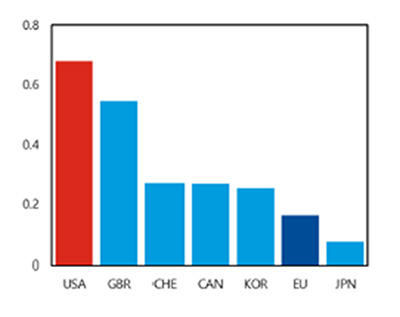

L’écart est similaire en termes de dépôts de brevets (69% en Asie, 18% en Amérique du Nord, 10% en Europe)[3]. Enfin la recherche publique est moins financée et moins concentrée sur les sujets d’innovation technologique. Une autre illustration de ce déficit d’innovation est le déficit en termes de start-up, et la plus grande difficulté à les faire croître sur notre continent. Les licornes (start-up privées ayant atteint une valorisation d’au moins un milliard $) sont moins nombreuses en Europe : 790 licornes aux Etats-Unis, 280 en Chine, 310 dans le reste de l’Asie, 110 dans l’Union européenne, 65 au Royaume-Uni[4]. L’investissement en Venture Capital représente d’ailleurs moins de 0,2% dans l’Union européenne, contre près de 0,7% aux Etats-Unis et 0,55% au Royaume-Uni[5].

Evolution des dépôts de brevets par bureau de dépôt, 1883-2023

Brevets par bureau de dépôt en 2023

Investissements en venture capital, 2013-2023

(Moyenne des pourcentages de PNB)

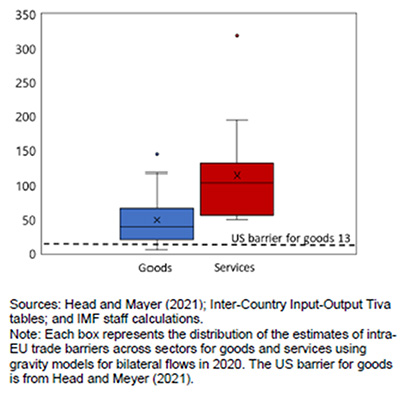

La seconde cause tient à la fragmentation du marché européen. L’intensité du commerce entre les vingt-sept Etats membres représente 40% de celle existant entre les cinquante États américains ; les barrières commerciales (restrictions induites par les administrations sur le commerce international) sont estimées à environ 45% pour les biens et 110% pour les services. Cela représente un progrès de respectivement 6 et 11% depuis 1995, alors que les barrières sur les biens sont de 15% aux Etats-Unis[6].

Barrières commerciales intra-Union européenne en 2020

L’une des explications de ce niveau de barrière commerciale a trait à la surrèglementation européenne, qui se traduit par une explosion des normes et des contrôles, avec un impact majeur sur la productivité et les délais d’exécution, voire simplement à la capacite d’entreprendre ou de travailler. Les exemples « anecdotiques » sont nombreux : difficulté de réindustrialiser ou d’installer des usines polluantes, destruction de l’industrie automobile européenne, droit de la concurrence empêchant la création de champions européens comme Siemens-Alstom, interdiction de nombreux pans de la medtech en Europe, menaces de retrait de l’industrie pétrolière (ExxonMobil) du fait de la législation sur le développement durable.

Les droits de douane américains et la baisse du dollar aggravent encore l’écart de compétitivité et, s’ils se maintiennent, accélèreront la croissance de l’écart de productivité.

Un coût du travail supérieur

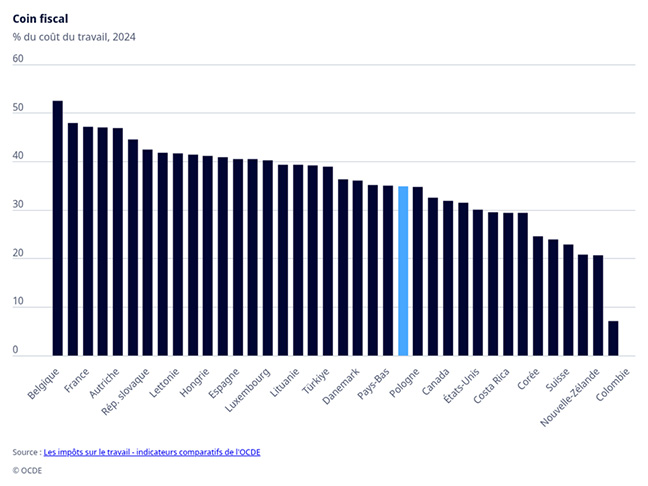

L’économie européenne subit également un coût du travail supérieur. Le surcoût fiscal et social est supérieur d’environ 50%. Les impôts et cotisations sociales (tax wedge) sur un salaire moyen sont de 30% aux Etats-Unis, 29% au Royaume-Uni, 33% au Japon et 45% en Europe (48% en Allemagne, 47% en France) en 2024[7].

Fiscalité du travail par pays

(en pourcentage du coût du travail en 2024)

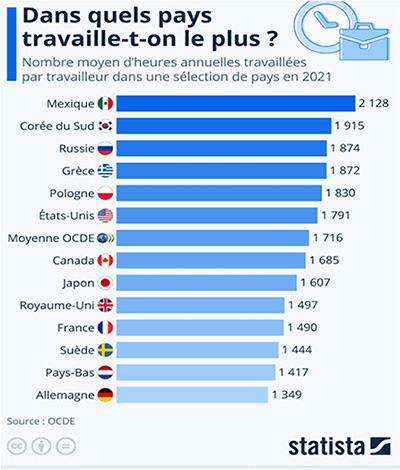

Le temps travaillé est sensiblement inférieur : pour 1800 heures travaillées par an aux Etats-Unis, l’Allemagne travaille 1350 heures et la France 1500[8]. L’écart est encore plus fort lorsque l’on regarde le temps total travaillé au cours d’une vie : l’âge de la retraite effectif moyen est de 68 ans au Japon, 65 aux Etats-Unis, 63 en Allemagne, 61 en France. Enfin, le taux de chômage est aux Etats-Unis de 4,2%, au Royaume-Uni de 4,5%, en Allemagne de 3,5%, en France de 7,6%, en Italie de 6,7% et au Japon de 2,5%[9].

Heures travaillées par pays en 2021

Même constat sur les coûts énergétiques

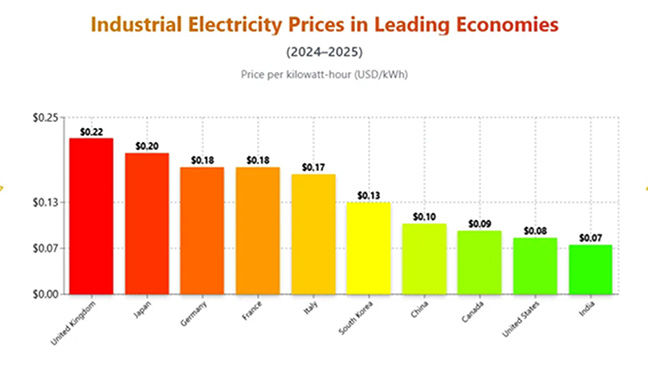

Le coût de l’énergie, du fait principalement de la disparition des énergies fossiles d’origine russe et de la faible utilisation de l’énergie nucléaire dans l’Union européenne, est deux à trois fois plus élevée qu’aux Etats-Unis. L’électricité renouvelable reste chère, l’éolien étant moins performant qu’attendu et le solaire atteignant un plateau. En effet, son intermittence et l’absence de batteries en quantité suffisante obligent à compenser en heures creuses sa production avec de l’énergie fossile supplémentaire, générant un coût supplémentaire et amoindrissant la transition écologique. Le coût de l’électricité est de $8 cent/KWh aux Etats-Unis, 22 au Royaume-Uni, 18 en Allemagne et en France, 17 en Italie ; celui du gaz naturel est de 5 aux Etats-Unis, 8 au Royaume-Uni, 10 en Allemagne, 12 en France, 13 en Italie[10].

Prix industriels de l’électricité par pays (2024/2025)

Un trop petit marché de fonds propres en Europe

Par voie de conséquence, la profitabilité et les perspectives de croissance des entreprises européennes sont plus faibles que celles des entreprises américaines, et l’investissement dans celles-ci est moins attractif. Il n’est donc pas surprenant qu’une grande partie de l’épargne européenne s’investisse aux Etats-Unis, alors que l’inverse est beaucoup plus marginal.

Le marché américain des fonds propres (public and private equity) est 2,5 fois plus important aux États-Unis qu’en Europe. Les actifs financiers y représentent 80 trillions $, et sont aux 2/3 constitués de fonds propres, alors qu’en Europe et en Chine, ils sont chacun de 60 trillions $, avec un 1/3 constitué de fonds propres[11].

Cela s’explique en grande partie par le rôle modeste, dans une majorité d’États membres, de la retraite obligatoire par capitalisation, ce qui entraîne une taille modeste des fonds de pension. Aux États-Unis, le ratio actifs/fonds de pension en pourcentage du PIB est de 170%. Aux Pays-Bas et au Danemark, seuls pays européens où la retraite par capitalisation est obligatoire, il est supérieur à 200%, ailleurs en Europe, il est inférieur à 15%[12]. C’est évidemment la principale source d’épargne qui est ainsi absente de nos économies.

Mais cela s’explique aussi par l’absence d’appétence au risque de l’investisseur individuel européen, influencé en cela par les politiques européennes de protection des investisseurs. Ainsi les investisseurs individuels américains investissent quatre fois le montant de leur PNB dans l’économie via des fonds d’investissement ou des fonds de pension privés, alors que les Européens n’investissent ainsi qu’une fois le montant de leur PNB[13].

Ce n’est donc pas une surprise de constater la moindre disponibilité du financement en fonds propres pour les compagnies européennes. Sur les vingt dernières années, elles ont levé la moitié de ce qu’ont levé les compagnies américaines. De même, les start-up ont les plus grandes difficultés à lever en Europe du capital au-delà des « séries B » (cf. les données sur l’investissement en Venture Capital). Il est d’ailleurs intéressant de noter l’avantage que cela procure aux banques d’investissement américaines qui, de ce fait, ont pu se développer en Europe de façon étonnante : elles accaparent 40% des commissions en Europe et 70% sur les fusions et acquisitions et sur le marché primaire actions (ECM).

Il faut également noter l’absence de titrisations en Europe, largement bloquées après la crise des subprimes. Le marché américain représente 6,5 fois le marché européen ; enfin, il faut mentionner la concurrence nouvelle de la dette privée, là aussi largement américaine, aux financements bancaires européens.

Un désavantage structurel en termes de matières premières et de terres rares

Parmi les enjeux européens se trouve également celui des matières premières et, notamment, des terres et métaux rares. Le continent européen est actuellement tributaire des importations chinoises pour près de 98% de ses besoins en minerais[14]. Depuis les années 1980, la Chine a structuré son industrie minière « rare » de façon proactive dans les deux domaines de l’extraction et du raffinage. Pour autant, les capacités minières existent ailleurs et d’autres pays comme le Japon ou l’Australie ont adopté des stratégies proactives. En mars 2024, l’Union européenne a adopté la législation européenne sur les matières premières critiques, qui prend acte de sa dépendance aux métaux rares. En mars 2025, une première liste de 47 projets européens destinés à renforcer le contrôle européen sur ces chaînes de valeur a vu le jour. Ces projets couvrent l’extraction, la transformation, le recyclage et la substitution de matières premières en Europe. Cependant ces projets, à fortes conséquences environnementales, risquent de se heurter aux objections locales du type « NIMBY : not in my backyard ».

Une faiblesse devant le durcissement du commerce international

Enfin, il n’aura échappé à personne que le commerce international a changé de nature ces dernières années. L’ère de la mondialisation heureuse est révolue et le commerce international est entré dans une ère, au mieux, de rapports de force ; au pire, de guerre économique. Les droits de douane américains, les attaques des GAFAM contre les règlementations numériques européennes en sont une conséquence américaine ; la redirection massive des exportations chinoises vers l’Europe, une conséquence chinoise. La Chine exporte actuellement 16% de sa production vers l’Union européenne, contre 10% vers les Etats-Unis : c’était l’inverse il y a seulement quelques années[15]. Devant ces deux risques accrus, la réponse européenne tarde.

Les pistes de redressement

Les pistes de redressement, voire de sursaut, existent et sont clairement identifiées. Ce sont cependant des pistes de long terme qui vont nécessiter un effort constant de plusieurs dizaines d’années, et un retour à une véritable stabilité politique et une ambition commune.

Le rapport Draghi

Le rapport Draghi énumère les principales pistes : pousser l’innovation, adopter une nouvelle stratégie industrielle (taxes, commerce et géopolitique), réformer le droit européen de la concurrence, financer l’investissement (réduire la fragmentation des marchés de capitaux, finaliser l’union bancaire et relancer la titrisation), réformer le processus de décision européen en réduisant le flux règlementaire et en simplifiant les « implémentations ».

Pour pousser l’innovation, le rapport recommande notamment de recentrer et d’intensifier le programme-cadre de l’Union pour la recherche et innovation ; de mieux coordonner la R&I publique entre États membres ; de consolider les institutions universitaires européennes, en améliorant l’environnement réglementaire et financier pour les entrepreneurs ; de faciliter la consolidation dans le secteur des télécommunications ; de garantir le maintien et l’expansion de la R&I publique pour les secteurs manufacturiers clés comme l’industrie pharmaceutique.

En matière de politique industrielle, le rapport détaille ses recommandations dans dix secteurs : l’énergie, les matériaux critiques, la numérisation et les technologies de pointe, les industries à forte intensité énergétique, les technologies vertes, l’industrie automobile, la défense, le spatial, l’industrie pharmaceutique, les transports.

Le rapport recommande aussi une meilleure planification de la décarbonation, en associant planification industrielle, notamment dans les secteurs des énergies renouvelables et de l’automobile et une politique agressive en matière de renforcement de la sécurité et de la réduction des dépendances dans le domaine des métaux critiques.

La retraite par capitalisation

Outre la mise en place du marché financier unique, la mise en place dans l’ensemble des États membres d’une retraite par capitalisation obligatoire est, pour nous, un outil essentiel pour la reconstruction de la capacite financière européenne. Le Canada a mis en place en 1997 un système public qui repose sur une gouvernance indépendante et une gestion internalisée de plus de 50% des actifs. En vingt-cinq ans, les encours ont bondi de 34 à plus de 600 milliards de dollars canadiens, investis à 75% dans l’économie réelle. L’Australie a mis en place, en 1992, un système professionnel obligatoire de « superannuation » qui permet aux salariés de verser une partie de leur rémunération dans leur fonds de retraite tout en bénéficiant d’un régime fiscal favorable. A ce jour, la majorité des Australiens épargnent via leur plan professionnel qui représente plus de 2300 milliards de dollars australiens, également investis à 75% dans l’économie réelle. Il n’aura fallu « que » trente ans à ces deux pays pour mettre en place cet outil essentiel de financement de l’économie réelle. En Europe, différentes tentatives timides, comme l’épargne retraite en France, voient le jour. Mais une volonté politique plus claire doit se dessiner.

Un protectionnisme réciproque ?

L’utilisation systématique et agressive par la Chine de formes de protectionnisme (dumping, subventions massives, accès aux marches publics, contrôle des investissements étrangers) et le retour américain massif à celui-ci au moyen principal des droits de douane requièrent une réponse plus efficace de l’Union européenne. Différents outils et procédures existent, et leur efficacité doit être renforcée. Mais dans ce domaine également, l’Europe doit surtout se doter d’une volonté politique plus systématique et plus unifiée de réciprocité systématique. La taille prépondérante du marché européen donne incontestablement à l’Union des marges de manœuvre réelles, à la fois en termes de capacité de négociation, de mise en œuvre plus systématique des dispositifs existants ou « d’implémentation » de règlementations protectrices supplémentaires. Vis-à-vis des États-Unis, le choix actuel du compromis ne résistera pas à l’itération américaine suivante, même s’il subsiste une réelle possibilité que les droits de douane systématiques s’effondrent d’eux même, du fait de l’évolution politique américaine ou de contraintes juridiques internes.

Au niveau des États membres

Il existe aussi beaucoup de pistes de redressement au niveau des États : généraliser une fiscalité de l’offre, voire homogénéiser la fiscalité européenne ; traiter les sujets de déficits budgétaires dans l’Europe, notamment du Sud ; harmoniser les régimes sociaux et développer la retraite par capitalisation (création de poches de capital supplémentaire et réduction de la croissance des déficits des régimes sociaux), revenir au nucléaire, etc.

***

Rien n’indique que le peuple européen est prêt à ce redressement, voire à ce sursaut. Il le faudrait pourtant, faute de quoi le XXIe siècle, déjà redevenu celui du retour des empires, pourrait bien être également celui d’une nouvelle colonisation, dont l’Europe, comme l’Afrique d’ailleurs, ferait les frais.

[1] IMF, Regional Economic Outlook Europe

[3] World International Property Organization

[4] Visual Capitalist website, Crunchbase

[6] Head and Mayer 2021

[7] OCDE tax wedge

[11] FMI, Kristalina Georgieva, remarks on strategic priorities for the European capital markets, 15 juin 2023 et after the Eurogroup Meeting 19 juin 2025

[12] FMI et Federal reserve of St Louis

[14] « La guerre du métal », Jean-Wilfried Diefenbacher, éditions Hermann, octobre 2025

[15] « La dette sociale de la France » Nicolas Dufourcq, éditions Odile Jacob, octobre 2025 et article Les Echos, 6 novembre 2025

Directeur de la publication : Pascale Joannin

Pour aller plus loin

Marché intérieur et concurrence

Claude Kern

—

20 juillet 2026

Stratégie, sécurité et défense

COMECE Secrétariat

—

13 juillet 2026

Actualité

Fondation Robert Schuman

—

6 juillet 2026

Stratégie, sécurité et défense

Jean-Marc Vigilant

—

29 juin 2026

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :