Élargissements et frontières

Tania Sollogoub

-

Versions disponibles :

FR

Tania Sollogoub

L'intégration des pays d'Europe centrale et orientale dans l'espace de production européen a commencé bien avant l'élargissement. 2004 n'a donc pas marqué un point de rupture. L'influence européenne s'est exercée sur les pays candidats de multiples façons [1] : par l'application des critères de Copenhague et l'évolution profonde des institutions qu'ils ont suscitées, ou grâce à l'accélération des flux commerciaux et des investissements directs étrangers, enfin en influençant les anticipations de tous les acteurs de cette intégration. Les éléments les plus invisibles, comme la convergence des anticipations, ont joué un rôle aussi fort que les facteurs les plus apparents, comme les flux commerciaux ou financiers, car ils ont permis de stabiliser les institutions de ces pays. Cette convergence institutionnelle précoce est l'un des grands succès de l'Union européenne.

Ces pays ont donc entamé leur convergence depuis longtemps, mais ils ont gardé un profil de production hybride, marqué par une triple influence : l'héritage de l'économie planifiée, l'impact de la transition à l'économie de marché et l'intégration progressive dans les circuits de production européens. Dans certains cas, notamment dans les pays industriels d'Europe centrale, ces influences se sont révélées complémentaires, permettant d'accélérer la croissance et la restructuration. Dans d'autres cas, en Pologne par exemple, transition et intégration peinent à trouver leur complémentarité et les stigmates d'une économie à deux vitesses sont en train de s'accentuer : marchés du travail segmentés, inégalités régionales, etc.

Ces difficultés reflètent-elles "simplement" une transition inachevée et une intégration en cours, ou bien sont-elles les signes précurseurs de problèmes plus structurels ? Dans le premier cas, une dynamique de croissance devrait suffire à les résorber. Mais, dans le second cas, il faudra recourir à des politiques particulières.

Il est trop tôt pour connaître les formes de capitalisme qui sont en train d'apparaître dans ces pays et pour savoir si elles s'apparenteront à d'autres modèles européens. Les profils de production des pays d'Europe centrale et orientale résultent d'une sédimentation jusqu'alors inconnue entre les caractéristiques héritées de la planification et celles de l'intégration européenne. Cela leur donne un caractère d'ores et déjà particulier dans l'espace européen.

I – Industrie et chômage

Le profil industriel de ces pays n'est pas homogène. Les moteurs de développement n'ont pas été les mêmes, les problèmes non plus.

a) Les grandes tendances de la transition industrielle : trois phases et trois groupes

La restructuration industrielle s'est faite en trois phases. La première, jusqu'en 1993-1994, a été à peu près comparable pour tous les pays : la production et l'emploi ont chuté brutalement. Ce fut la période la plus destructrice de la transition, encore appelée "restructuration passive". Les gains de productivité étaient alors liés aux destructions d'emplois.

A partir de 1995, trois groupes se distinguent. Tandis que les transitions industrielles bulgare et roumaine stagnent, bloquées par l'inertie politique, d'autres entrent dans une période de restructuration active. Mais certains pays vont plus vite que d'autres ; ainsi la Hongrie et l'Estonie intègrent rapidement les circuits de production européens en ouvrant largement leurs privatisations au capital étranger. La Hongrie est la première à montrer les signes d'une modernisation rapide de sa production industrielle et du profil de ses exportations. La spécialisation s'affirme d'abord dans les produits électriques et optiques, puis ensuite dans la filière électronique. Budapest présente trois avantages pour cette dernière : une main d'œuvre très éduquée, une proximité géographique avec l'Union et des coûts salariaux plus faibles. [2] En revanche, dans les Etats baltes, en Pologne, en République tchèque ou en Slovaquie, les gouvernements commencent, dans les premiers temps de la transition, par donner la préférence aux compétences et capitaux nationaux.

L'échec de cette stratégie devient patent à partir de 1998. En témoigne une récession en République tchèque, seul pays d'Europe centrale et orientale à être touché par la crise asiatique. Celle-ci révèle brutalement les retards de la restructuration industrielle et la dangereuse accumulation de créances douteuses dans les banques tchèques. Cependant, après un an de récession, Prague ouvre le capital de ses entreprises ; l'afflux d'investissements directs étrangers permet en moins de trois ans d'intégrer le pays dans les circuits de production automobiles européens. Les niveaux d'investissements directs étrangers par habitant battent des records mondiaux. La valeur ajoutée dans ce secteur serait comparable à celle de l'Autriche ou des Pays-Bas. Le profil macro-économique de la République tchèque change donc à partir des années 2000, lorsqu'elle rejoint la Hongrie dans le groupe de tête des pays d'Europe centrale et orientale en matière de performance industrielle.

1998 est une date importante pour la Pologne puisque le chômage recommence à augmenter pour s'installer à des niveaux très élevés qui bloquent durablement les réformes, en fragilisant l'équilibre social et politique. La crise russe de l'été 1998 en est partiellement responsable car elle bouscule certains secteurs exportateurs (l'impact est également fort dans les pays baltes). Mais le problème est plus profond et inattendu, il concerne directement la restructuration des grandes entreprises publiques [3]. A partir de ce moment-là, la transition polonaise risque de donner jour à une économie duale, composée de secteurs d'activité et de régions où la transition ne se fait pas (agriculture, industrie lourde) et de niches industrielles très performantes qui tirent le commerce extérieur, la croissance et le développement urbain.

La montée en gamme globale de l'industrie a donc été lente en Pologne, d'autant que les effets des investissements directs y sont moins sensibles que dans les petits pays. Entre 1990 et 2004, les premiers secteurs de production restent les mêmes - l'agro-alimentaire (près de 25 % de la production industrielle totale selon le Vienna Institute for International Economic Studies contre 22 % en 1990) et les métaux de base. En Hongrie, sur la même période, l'agro-alimentaire passait de 24,2 % à 16,2 %, tandis que la part du secteur électrique et électronique augmentait de 10,3 % à plus de 27 %.

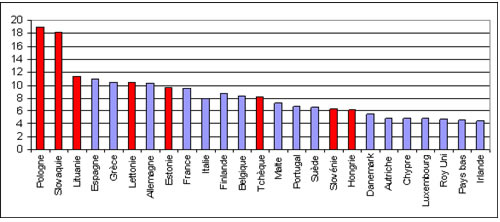

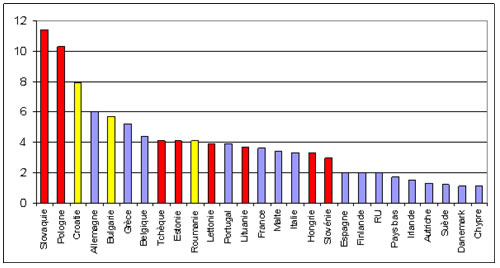

C'est au début des années 2000 que la Slovaquie effectue un tournant politique qui va lui permettre d'accélérer sa restructuration industrielle et de s'ouvrir aux investissements directs [4]. Cette accélération est impressionnante : en quelques années, l'un des pays les plus en retard d'Europe centrale s'intègre dans la carte des équipementiers automobiles européens, donnant au pays de nouvelles ressources d'exportations. La part importante de sous-traitance avec la République tchèque a facilité cette restructuration, mais il a fallu une forte volonté nationale. Paradoxalement c'est la crainte d'être exclu de la première vague d'intégration qui a provoqué la tardive mue politique slovaque et qui a incité les gouvernants à une plus grande rigueur dans la gestion publique. La perspective européenne leur a donné un courage politique que les aides financières ne suffisaient pas à créer. Malgré ce décollage, il reste encore quelques traces d'une spécialisation dans l'industrie lourde héritée du Comecon et la restructuration plus lente de ce secteur – employeur important d'une main d'œuvre peu qualifiée - explique le niveau du chômage, le plus élevé de l'Union, juste derrière la Pologne (figure I).

Le profil industriel de la Slovaquie est complexe, résultat de la transition mais aussi de l'intégration européenne. Des entreprises très modernes, exportatrices, portées par du capital étranger, y voisinent avec des secteurs où la transition traîne. Ce dualisme rend les arbitrages macro-économiques de l'Etat difficiles et, surtout, il renforce périodiquement les partis les plus conservateurs. Mais le pays est aussi plus petit que la Pologne et c'est un avantage car les investissements nécessaires sont moins importants. La menace d'une économie à deux vitesses est plus ténue et les difficultés structurelles probablement moins durables.

Après quinze ans de transition, les nouveaux Etats membres offrent trois types de profils industriels. D'abord les pays de l'Europe orientale les plus en retard (Roumanie, Bulgarie) à la recherche du capital nécessaire pour financer leur décollage industriel. A l'autre extrême, les pays déjà intégrés dans le tissu industriel européen (Hongrie, République tchèque, Slovénie, Estonie, Lettonie, Lituanie) et, enfin, des zones ou pays (Pologne) où perdurent certains problèmes structurels qui risquent de freiner la convergence comme l'intégration dans l'espace de production européen. Le marché du travail et les structures de production portent les traces les plus saillantes de ces difficultés.

b) Chômage : un problème structurel en Pologne

Au moment de son entrée dans l'Union européenne, la Hongrie bénéficiait du taux de chômage le plus faible des pays d'Europe centrale et orientale, ce qui l'apparentait directement au groupe des "petits pays européens à bonnes performances", aux côtés du fameux modèle danois. Ce faible taux de chômage lui donne une marge de manœuvre sociale que les autres pays n'ont pas. Mais les taux d'emploi restent très faibles (figure VIII), pour les personnes âgées et les jeunes. La situation sociale est donc loin d'être idyllique, d'autant que les fragilités macro-économiques globales du pays pourraient vite se traduire par un accroissement du chômage. Budapest cumule, en effet, la dette publique et le déficit courant parmi les plus élevés [5], ce qui entrave sa marche vers l'Union Monétaire. Dans une telle situation, il n'y a que deux solutions : soit une sortie de crise "par le haut", grâce à une accélération de la croissance qui permettrait de résorber les déficits sans peser sur l'activité ; soit un ajustement par la rigueur qui risque de se traduire par une accélération du chômage. Le "capital emploi" de la Hongrie est donc fragile.

Figure I Taux de chômage 2004 en % de la population active

Source : Eurostat

Source : Eurostat

Comme la Hongrie, la Slovénie est entrée dans l'Union avec un faible taux de chômage alors que les schémas de restructuration industrielle de ces deux pays sont pourtant différents. La Slovénie a longtemps été l'un des pays d'Europe centrale et orientale les moins ouverts aux capitaux occidentaux, son économie ayant moins besoin que les autres de se restructurer avec un niveau de PIB par habitant qui se situait, dès 1990, au-dessus de la moyenne de la zone. La transition y a été moins violente et, donc, le taux de chômage plus stable.

C'est en Pologne que l'industrie a détruit le plus longtemps des emplois et où le chômage est le plus élevé. Deux ans après l'intégration, la situation n'a guère évoluée et peut se résumer ainsi. Le chômage polonais témoigne en partie des retards de restructuration et l'Union européenne va apporter certains moyens de le résorber en créant de nouveaux emplois. Dans ce cas, l'analyse reste dynamique et d'ordre transitionnelle : la solution passe par une accélération de la croissance. Mais le niveau du chômage polonais renvoie aussi à des problèmes durables de post-transition, et l'accélération de la croissance sera une solution nécessaire mais non suffisante. Dans un scénario extrêmement optimiste, peu crédible, d'un taux annuel moyen de croissance de l'ordre de 8 %, le FMI obtient une hypothèse de chômage de 14,1 % en 2015 [6]. La solution est donc dans la formation des salaires, le fonctionnement du marché du travail ou celui du système de formation et d'éducation, bref, dans les causes toujours multiples d'un chômage de masse.

Le FMI valide l'hypothèse d'un chômage structurel élevé à partir de trois constats : quelle que soit la conjoncture, la croissance polonaise est faiblement créatrice d'emplois ; la carte régionale du chômage est statique et, enfin, la rigidité salariale est très forte, même en période de chômage élevé. Plusieurs éléments d'explications peuvent être avancés. Les institutions internationales - FMI et OCDE - soulignent régulièrement le rôle négatif que jouerait le "filet social" polonais, en particulier un salaire minimum qui reste le même selon les régions et conduirait à une égalisation des niveaux de salaires quel que soit le taux de chômage local. Mais la faible mobilité régionale s'expliquerait surtout par l'insuffisance des infrastructures et des logements, ainsi que par le faible désir des Polonais de quitter leur noyau social ou régional d'origine. Enfin, l'offre d'emploi est inadaptée à la demande : près de 26 % du taux d'inactivité proviendrait d'une formation insuffisante (figure X).

Pologne : la rigidité des structures sociales pèse sur le marché du travail

La transformation sociale polonaise a été plus lente qu'on ne pouvait l'anticiper au regard de la rapidité avec laquelle la thérapie de choc avait été adoptée. Selon Georges Mink [7], la structure sociale a eu tendance à se figer sur un profil post communiste où "les basses catégories s'autorecrutent (les paysans et les ouvriers) tandis que les élites économiques restent ouvertes et demeurent accessibles au métissage social". Celles-ci sont pour partie issues de la transition, mais aussi du régime antérieur [8]. Marquée par l'existence de réseaux d'influence qui ont survécu à la transition, la Pologne n'aurait donc pas vécu le brassage social que l'on décrit parfois en Occident. Le sociologue polonais H. Domanski [9] a montré que la mobilité sociale avait été plus intense entre les années 1948/1963 qu'entre 1983/1993 : "la fondation du régime communiste s'est soldée par une mobilité plus active que celle liée à la reconstruction du capitalisme des années 1990. La première vague de réforme a levé les barrières de classe, tandis que la seconde ne les a bougé que faiblement". Les évolutions sociales des dix dernières années ressemblent donc plutôt à un "dépérissement progressif". Dans ce contexte, la cellule familiale et les réseaux d'influence locaux se sont renforcés, ce qui participe à la faible mobilité de la population rurale et la difficile émergence d'un vrai marché du travail.

Bien que les nouveaux Etats membres aient des histoires et des structures économiques très différentes des autres Etats membres, ils connaissent le même désarroi analytique que les pays touchés par le chômage de masse : une focalisation des organisations internationales sur les questions de flexibilité institutionnelles (contrats de travail) ou salariales, tandis que d'autres analystes orientent les débats sur l'éducation et la formation tout au long de la vie. Les enjeux étant les mêmes, les politiques économiques peuvent échapper à la logique de la transition. Ainsi les relations sociales au sein des entreprises doivent évoluer en s'appropriant les thèmes de la flexibilité et de la formation. Peut-être même en se "réappropriant" ces questions, car les entreprises des économies planifiées étaient fortement investies dans des actions de gestion sociale ou de formation, à travers l'activité des collectifs de travailleurs. Ces entreprises, marquées par le fonctionnement des économies planifiées [10], sauront-elles gérer les marchés du travail de l'Europe élargie ? Là se dessineront les éventuelles complémentarités institutionnelles entre transition et intégration.

c) Un maillon humain important de l'Europe industrielle

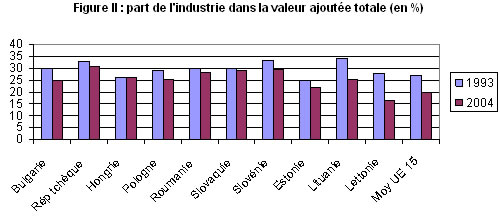

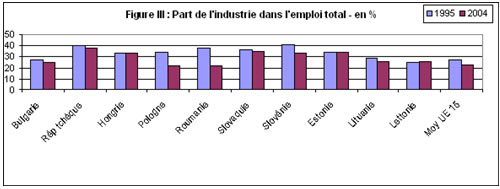

La dynamique du marché du travail étant liée à la transition industrielle, dans tous ces pays, elle s'est traduite, dans un premier temps, par une désindustrialisation qui a ramené la part de ce secteur dans la valeur ajoutée totale à peu près aux niveaux des autres Etats membres. Mais, plus récemment, s'est dessinée une légère tendance à la réindustrialisation, visible dans la composition de l'emploi en République tchèque et en Slovaquie. Cette évolution est en décalage par rapport aux autres Etats membres où la part de l'emploi industriel dans l'emploi total continue à baisser. Cette divergence témoigne d'un stade de développement différent car, comme le rappelle Peter Havlik [11], ce phénomène renvoie à un profil de croissance fondé sur la spécialisation : il en fut ainsi pour les Tigres asiatiques, portés par leurs exportations industrielles, ou pour l'Irlande.

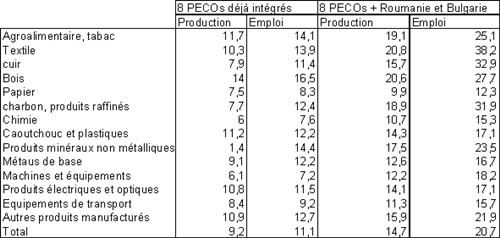

La production industrielle de ces pays est effectivement beaucoup plus concentrée : les cinq premiers secteurs produisent environ 70 % de la production industrielle totale. Si cette tendance se prolonge, la réindustrialisation se poursuivra en Europe centrale, surtout pour les pays les plus intégrés aux chaînes de production européennes, en particulier dans le secteur automobile. Pour l'instant, la division du travail dans ce secteur est verticale, les activités d'assemblages étant de plus en plus dévolues à ces pays. Cette répartition montre que l'élargissement a accéléré la rationalisation de l'ensemble d'une filière de production [12]. Dans ce cas, l'intégration des pays d'Europe centrale et orientale à l'Union a été une opportunité.

Mais, au-delà des questions de spécialisation, l'élargissement se traduit surtout par des enjeux de main d'œuvre : avec 20 % des emplois industriels de l'Union – et même 38 % dans le secteur textile - les pays d'Europe centrale et orientale sont d'ores et déjà un maillon humain incontournable en matière industrielle. Ils déplacent beaucoup moins le centre de gravité économique de l'Europe que celui de sa population active.

Source : Eurostat

Source : Eurostat

Source : Eurostat

Source : Eurostat

Figure IV - Part dans l'emploi et la production industrielle européenne – 2003 en % -

Source : WIIW

Source : WIIW

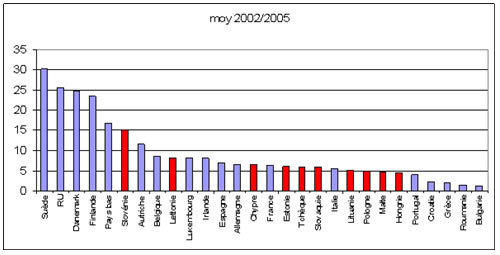

d) Productivité : l'écart se creuse entre les pays et les secteurs

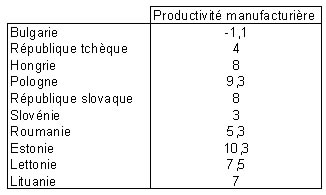

L'évolution de la productivité révèle le rattrapage global de ces pays, mais aussi les divergences de trajectoire entre ces pays. Au total, leur retard est important, avec un niveau de productivité inférieur aux 2/3 aux autres Etats membres. [13] Mais selon le WIIW, entre 1995 et 2002, le différentiel de croissance de la productivité dans le secteur manufacturier entre les nouveaux Etats membres et les 15 autres Etats membres, a été plus marqué que pour le PIB. Ce rattrapage aurait permis d'enregistrer des gains de productivité impressionnants, avec un écart de 6,5 % par an par rapport aux autres Etats membres et, à ce rythme, l'écart serait comblé d'ici dix ans.

Figure V - Taux de croissance annuel moyen en % – 1995/2002

Source : WIIW

Source : WIIW

Toutefois, cette vision est partielle car ces gains de productivité bénéficient de la contraction de l'emploi industriel et ne reflètent donc pas uniquement une mécanique favorable. Par ailleurs, la différence entre pays est impressionnante. La Hongrie et la Pologne s'approchent des taux irlandais ou danois, tandis que la Roumanie et la Bulgarie ont accusé des retards ainsi que des évolutions annuelles très inégales, même si une nette accélération se dessine.

A partir de 1995, la divergence des gains de productivité devient très sensible entre les secteurs : alors que dans les domaines électriques, optiques ou les équipements de transport, les performances sont bien au-dessus des moyennes nationales, l'agro-alimentaire, le textile ou le bois accusent des retards. La variation par branche est plus nette que dans les autres Etats membres. Concrètement, la dynamique de production industrielle des nouveaux Etats membres est à deux vitesses, y compris au sein des pays les plus performants. Il existe d'un côté des secteurs, surtout en Europe centrale, en phase de rattrapage rapide, voire quasi-achevé, sur certaines branches ; et de l'autre, des secteurs, plutôt en Europe orientale, où le rattrapage peine se mettre en place, après une longue inertie qui a marqué les profils de production. C'est la raison pour laquelle l'analyse par pays perd partiellement de sa pertinence, à mesure que l'analyse sectorielle en gagne. Cette crainte d'une dynamique d'intégration à deux vitesses se retrouve non pas, au niveau d'un pays, mais à l'observation d'une carte globale de l'industrie européenne.

II – L'agriculture et les services : trop de l'un et pas assez de l'autre

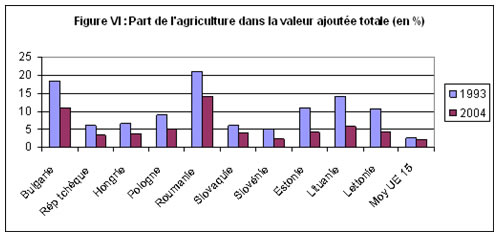

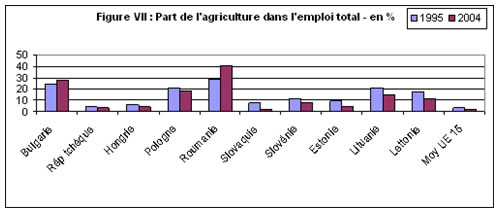

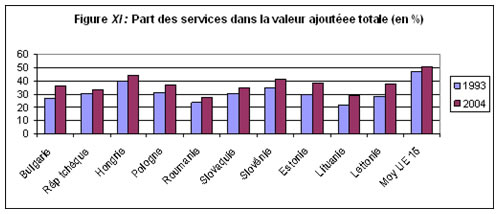

Cette inquiétude trouve d'autres justifications dans l'analyse des autres secteurs de production. Par exemple, la contribution à la valeur ajoutée du secteur agricole et la comparaison avec sa part dans l'emploi est l'une des statistiques les plus édifiantes sur les tendances à long terme de ces pays. C'est là que se joue la dernière phase de la transition, indissociable des enjeux sociaux et politiques. C'est l'un des enjeux majeurs de l'intégration.

a) Une inquiétante "re-agrarisation"...

Les nouveaux Etats membres ont réduit la contribution de l'agriculture à leur croissance, mais celle-ci reste plus élevée que dans les autres Etats membres. Avec l'élargissement, la surface agricole utilisée dans l'UE a augmenté de 25 %, la production agricole moyenne sur les grands produits de 10 % et le nombre de fermiers de 50 %. Les signes d'une restructuration de l'agriculture, et du secteur agro-alimentaire, sont présents depuis quelques années, en particulier avec une hausse des échanges extérieurs et de la valeur ajoutée dans les produits exportés. Mais tous– sauf la Hongrie - restent déficitaires avec l'UE sur ce secteur, et surtout, les niveaux de productivité sont très faibles. La Pologne, la Bulgarie et la Roumanie ont même une évolution de l'emploi agricole qui va à contresens d'un schéma classique de développement : la part de l'agriculture est restée stable en Pologne et elle a augmenté en Roumanie et en Bulgarie depuis le début de la transition...

Deux explications sont possibles : l'insuffisante création d'emploi dans les autres secteurs et le rôle de "coussin social" joué par l'agriculture a permis d'amortir les chocs. En fait, la réallocation de la main d'œuvre répond à une logique de survie qui a retardé la transition de ce secteur. Dans les trois pays, l'improductivité de l'agriculture s'accroît, alors que toute l'économie se réforme, ce secteur stagne et résiste au changement. Le succès de l'intégration agricole sera conditionné par l'émergence de nouvelles alternatives de revenus dans les autres secteurs. [14]

Source : Eurostat

Source : Eurostat

Source : Eurostat et WIIW

Source : Eurostat et WIIW

En Pologne, près de la moitié de l'agriculture est constituée de petites exploitations vivrières appelées à disparaître dans l'espace économique commun. Certes, une majorité d'agriculteurs auraient en fait des doubles emplois non déclarés mais ce constat n'écarte en rien la question de l'improductivité du secteur agricole qui pèse sur les budgets de l'Etat : les dépenses publiques agricoles représenteraient en moyenne entre 3 à 4 % du PIB chaque année. Au mieux, les doubles salaires et les pensions permettent juste d'amortir la crise sociale.

La restructuration agricole est d'autant plus difficile à mener qu'elle est concentrée sur des régions – est/nord-est pour la Pologne et sud/sud-ouest pour la Roumanie - où manquent les opportunités d'emplois, en particulier dans les services de base. Le niveau de formation de la population y est plus bas que la moyenne nationale, ce qui renforce la faible mobilité interrégionale. 70 % des chômeurs polonais n'ont reçu qu'une éducation primaire et le lien est très fort entre chômage de longue durée et faible qualification. C'est un enjeu politique majeur car "plus on est instruit, plus on est urbain, plus on accepte les perspectives européennes. Plus on est rural, moins la formation est de haut niveau, moins on est attiré par l'Union Européenne et plus on se méfie d'elle" [15].

La question agricole dans ces pays se double d'un enjeu de développement régional : il faut éviter que se mettent en place des poches de pauvreté, c'est-à-dire des zones où l'inertie des comportements entretient des retards de développement.

b) Une urgence : créer des emplois dans les services

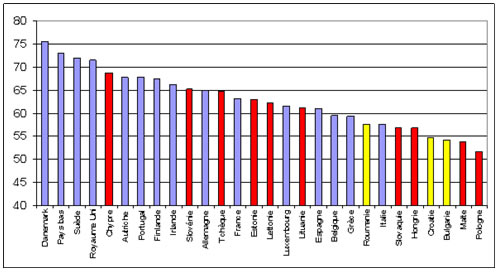

Les pays d'Europe centrale et orientale doivent créer plus d'emplois, en particulier dans les services et dans les régions rurales. D. Vaughan-Whitehead [16] souligne le faible taux d'emploi, en dessous des objectifs de Lisbonne (70 %) et inférieur à la moyenne des autres Etats membres. Surtout, l'évolution de ce taux, en chute libre entre 2001 et 2004 – une légère reprise se dessine en 2005 - est d'autant plus inquiétante qu'elle est contraire à la tendance observée dans l'UE avant l'élargissement.

Figure VIII - Taux d'emploi dans les pays de l'UE+ candidats en % – 2004

Source : Eurostat

Source : Eurostat

La situation est encore plus critique pour les femmes, les jeunes et les personnes âgées, dont les taux d'emplois moyens atteignent respectivement 50,2 %, 24,3 %, et 31,7 % - les performances moyennes des autres Etats membres étant de 56 %, 39,9 % et 41,7 %. En Bulgarie, le taux d'emploi des jeunes est inférieur à 21 % et celui des personnes de plus de 55 ans de 30 %. Quant aux travailleurs âgés, c'est la Pologne qui a le plus faible taux d'emploi 26,2 % contre 49,5 % en Irlande et 37,3 % en France, situation qui pousse de nombreux analystes à évoquer un allongement de l'âge de la retraite.

Y aurait-il dans ces pays une déconnexion entre la croissance et la création d'emploi ? Est-ce une caractéristique durable ou transitoire de cette zone ? Il est encore trop tôt pour le dire mais le dualisme du marché du travail – un secteur sécurisé et un secteur précaire - et les effets d'hystérèse [17] du chômage sont des constantes fortes de tous ces pays. Même en Slovénie, les délais pour retrouver du travail sont longs et 25 % des chômeurs le sont depuis plus de trois ans. C'est l'un des facteurs les plus préoccupants.

Figure IX - Taux de chômage de longue durée – 2005 (% de la population active totale)

Source : Eurostat

Source : Eurostat

c)une formation inadaptée

Tous ces pays doivent mettre l'accent sur la formation, car ils sont en "queue de peloton" européen : la différence est alarmante par rapport aux pays nordiques. Il n'y a guère que la Slovénie qui affiche des taux de formation assez élevés depuis plusieurs années. Une fois encore, la transition slovène se détache : les entreprises qui ont évolué plus en douceur sont passées de la logique d'emploi sécurisé des économies planifiées vers une mobilité interne assez forte au sein des entreprises. Cela n'empêche pas pour autant l'exclusion de certaines catégories du marché du travail : il n'y a pas plus de modèle slovène que hongrois.

La faible formation professionnelle dans les nouveaux Etats membres participe au niveau élevé du chômage des jeunes et des populations rurales, dont la qualification n'évolue pas assez vite. Selon A. Marès, "les jeunes ont été frappés de plein fouet par le rétrécissement de l'emploi non qualifié". Alors que la formation en école secondaire touche globalement un pourcentage de population plus élevé que dans le reste de l'UE, avec cependant de forts décalages entre pays et entre régions, cette formation ne semble pas, pour l'instant, avoir eu l'impact positif attendu au début de la transition et qui renvoie aux enseignements des principales théories du développement. Les qualifications acquises ne correspondent pas aux besoins du marché du travail, c'est pourquoi la formation tout au long de la vie professionnelle est une urgence.

Figure X - Formation permanente (pourcentage de la population adulte âgée de 25 à 64 ans)

Source – Eurostat

Source – Eurostat

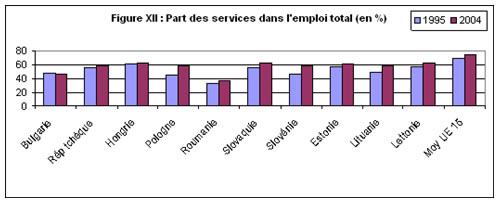

Enfin, le déficit d'emploi correspond à l'insuffisante progression du travail dans les services : la création d'emploi dans ces secteurs existe, mais elle est moins rapide que dans le reste de l'UE. Surtout, les écarts ne se comblent pas, sauf autour des capitales (Prague ou Budapest par exemple). Surtout, les services créés par ces pays ne sont pas ceux que réclame une remontée de filière technologique : des emplois faiblement qualifiés sont proposés pas des PME dans les secteurs du commerce, du tourisme ou de l'immobilier mais la divergence avec les autres Etats membres se creuse toujours en ce qui concerne les services financiers ou commerciaux de haut de gamme (marketing, consulting, auditing) [18]. Quant aux services publics, ils restent inadaptés captant une trop grande part de la population qualifiée au détriment des services financiers et ne produisant pas assez de services de base, surtout dans les régions rurales [19]. Cela risque de réduire l'efficacité de la redistribution des fonds européens.

Source : Eurostat

Source : Eurostat

Source : Eurostat

Source : Eurostat

d) Une recomposition de l'espace régional

Il est inquiétant de constater que tous les secteurs de production de ces pays, dynamiques ou non, creusent les différences de revenus entre régions. Ces écarts s'accroissent plus vite que dans les autres Etats membres et les régions à faible taux de croissance sont aussi celles à fort taux de chômage. Ainsi, les écarts de revenus entre les capitales et les régions rurales sont deux fois plus élevés dans ces pays que dans le reste de l'UE. Cette caractéristique est commune à tous les pays.

L'espace régional de ces pays se recompose sous l'influence conjuguée de la transition et de l'élargissement : émergence des capitales comme pôles économiques et des régions frontalières, inertie des régions traditionnellement agricoles et apparition de quelques nouveaux pôles de développement comme, par exemple, autour des ports de la Mer du Nord. Ceux-ci bénéficient de coûts unitaires plus bas, d'une palette de routes plus large et d'une tradition d'échange. 160 millions de passagers voyagent tous les ans en mer Baltique, contre 120 millions dans la Manche et en mer du Nord et moins de 100 millions en mer Méditerranée. La domination des ports de la mer du Nord est nette aussi pour les marchandises. "S'il y a une Mare Nostrum, c'est moins la Méditerranée que l'ensemble mer Baltique – mer du Nord". [20]

A l'autre bout de l'échelle, l'insuffisance des infrastructures freine le décollage des régions les plus en retard : transports et stockages agricoles engorgés qui favorisent la réapparition de monopoles locaux dans la distribution ou la transformation, faiblesse de l'intégration aérienne subrégionale, etc.

Quelle a donc été l'influence de l'Union européenne sur l'évolution des structures de production des nouveaux Etats membres? Elle a été très nette et très favorable dans le secteur industriel, surtout à partir des années 1995. Elle a accéléré la remontée en gamme technologique de l'Europe centrale et elle a rendu possible un mode de croissance tiré par les exportations. Sans cela, les succès de la transition n'auraient pas été les mêmes. En revanche, elle est aussi à l'origine d'une production très concentrée sur certains secteurs, ce qui constitue une fragilité en cas de chocs cycliques ou sectoriels.

Mais ni la transition ni l'élargissement n'ont su, pour l'instant, éviter la transformation du secteur agricole en secteur refuge, improductif et décalé des évolutions du reste de l'économie. Cela résulte des fortes destructions d'emploi industriel dans un contexte de faibles créations d'emplois tertiaires. De la même façon, les pays d'Europe centrale et orientale n'ont pu éviter la dualité croissante de leur marché du travail.

La dynamique de croissance née de l'élargissement est donc réelle, mais elle n'a pas encore permis de résorber les écarts de développement sectoriels ou régionaux. S'agit-il d'un retard de développement, ou bien d'une dynamique de production plus globale, où la logique régionale transcende les frontières des pays - pôles de développement versus poches de pauvreté ? C'est l'enjeu du processus de convergence, dont les dynamiques (commerce, finance, aides européennes, flux migratoires, politiques économiques) seront évoquées dans une prochaine étude.

[1] Voir Tania Sollogoub, « L'héritage macro-économique des nouveaux Etats membres d'Europe centrale et orientale », Question d'Europe, policy paper de la Fondation Robert Schuman, n°18, 13 février 2006.

[2] « Enlargement, two years after : an economic evaluation » European Commission, Occasional paper N°24, 2006

[3] Voir Tania Sollogoub, , op. cit.

[4] Ibid.

[5] Voir T. Sollogoub, « L'héritage macro-économique des nouveaux Etats membres d'Europe centrale et orientale », op. cit.

[6] IMF country report N 05/264, "Republic of Poland selected issues", 2005

[7] Georges Mink, L'Europe Post Communiste, sous la direction de Dominique Colas – Chapitre V : la société post-communiste, théorie et données sociologiques, 2002

[8] Voir T. Sollogoub, « L'héritage macro-économique des nouveaux Etats membres d'Europe centrale et orientale », op. cit.

[9] Domanski H., « On the verge of convergence, social stratification in Eastern Europe », Budapest CEU, 1999

[10] Voir T. Sollogoub, op. cit. – Notion de contrainte budgétaire souple développée par J.Kornaï

[11] P. Havlik : « Structural changes, productivity and employment in the new EU member states », WIIW (the Vienna institute for international economic studies), 2005

[12] Radosevic et Sachwald, « Does enlargement conceal globalization ? Location issues in Europe », Notes de l'IFRI N°58, 2005

[13] Voir note n°2.

[14] Popp J "Agricultural markets in CEE, an overview" Institute of Agricultural developement in Central and Eastern Europe, (IAMO), 2005

[15] Antoine Marès, République tchèque et slovaque : l'histoire, produit de consommation, in Patrick Michel (ed.), Europe centrale, la mélancolie du réel, Paris, Autrement, 2004

[16] L'Europe à 25, un défi social, D. Vauhan- Whitehead, les Etudes de la documentation française, avril 2005

[17] Hystérèse : quand les effets d'un facteur perdurent alors même que les causes ont disparu. Par exemple ici des effets de déqualification durable en cas de chômage de longue durée.

[18] Voir Economic restructuring and labour market developments in the new EU member states Landesmann M., Vidovic H., Ward T. 2004, WIIW

[19] Voir "Regional employment patterns and prospective developments in the new EU member states", R. Römish and T. Ward, Juin 2005, WIIW

[20] Beckouche P., Richard Y., Atlas d'une nouvelle Europe, Paris, Autrement, 2005.

Directeur de la publication : Pascale Joannin

Pour aller plus loin

Démocratie et citoyenneté

Nicolas-Jean Brehon

—

16 mars 2026

Avenir et perspectives

Régis Genté

—

9 mars 2026

Parité et mixité

Helen Levy

—

2 mars 2026

Avenir et perspectives

Veronica Anghel

—

23 février 2026

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :