Union économique et monétaire

Philippe Maystadt

-

Versions disponibles :

FR

ENPhilippe Maystadt

Le département des Études économiques de la Banque Européenne d'Investissement vient de publier un ouvrage sur l'investissement en Europe et son financement[1]. Cet ouvrage est une véritable mine d'informations et la présente contribution vise à en souligner les enseignements principaux[2], ainsi qu'à identifier les voies d'avenir afin de renouer le fil de l'investissement et du financement de l'économie européenne.

L'Union européenne face à une crise de l'investissement

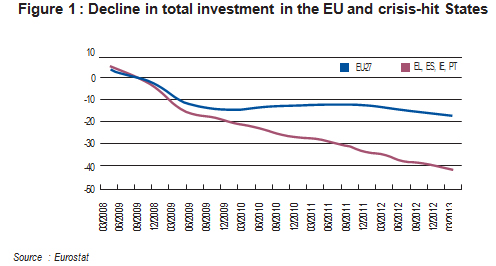

L'analyse de la BEI montre d'abord que l'Union européenne est confrontée à une sévère crise de l'investissement et que celle-ci pourrait avoir de sérieuses conséquences pour son avenir économique et social. Les données les plus récentes montrent une chute de l'investissement en capital fixe telle que, six ans après le déclenchement de la crise financière et la récession qui a suivi, les niveaux d'investissement sont encore à 16,9 % plus bas que leur niveau de 2007. Ils ne remontent pas et, dans les pays les plus touchés par la crise, ils continuent à décliner[3].

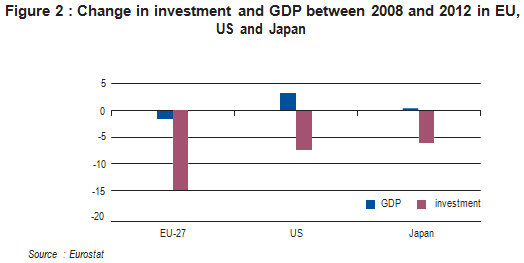

La chute de l'investissement en Europe fut deux fois plus prononcée en Europe qu'aux États-Unis et au Japon. Elle fut aussi nettement plus forte que la diminution du PIB entre 2008 et 2012, brisant ainsi la relation traditionnelle entre investissement et activité économique. Pendant cette période, dans l'Union européenne (15), l'investissement en pourcentage du PIB s'est situé en moyenne à 7 % plus bas que la moyenne des 15 années précédentes[4].

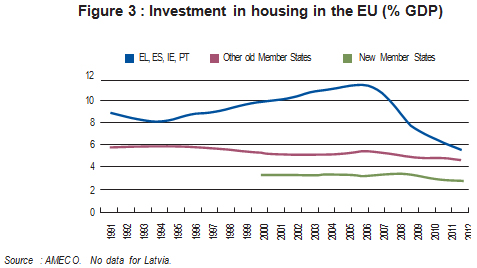

Pour une bonne part, cette chute de l'investissement est la conséquence de déséquilibres antérieurs, un surinvestissement dans des secteurs qui ne pouvaient pas constituer une base solide pour une croissance durable. Dans les années qui ont précédé la crise, certains pays ont connu une expansion insoutenable de leur endettement pour financer la consommation mais aussi des investissements immobiliers excessifs. Le surinvestissement dans la construction résidentielle est la principale cause des difficultés de certains pays, en particulier l'Espagne et l'Irlande.

Mais cela n'explique évidemment pas la chute de l'investissement dans d'autres secteurs, notamment en infrastructure, en équipement et en R&D. Parmi les facteurs qui découragent l'investissement, citons :

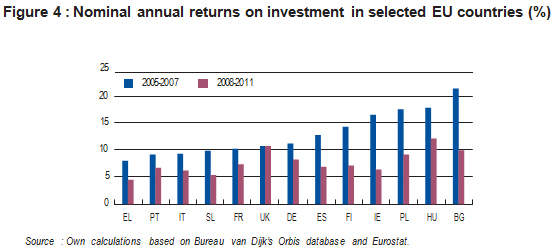

– La diminution du taux de retour, plus prononcée dans certains pays que dans d'autres.

– L'incertitude concernant l'évolution de la crise économique mondiale, la solution des crises souveraines et bancaires dans la zone euro, la politique économique de plusieurs gouvernements. C'est probablement la cause principale de la non-reprise de l'investissement[5]. C'est aussi la raison pour laquelle il est si important de réaliser l'union bancaire selon les trois étapes annoncées par le Conseil européen de décembre 2012.

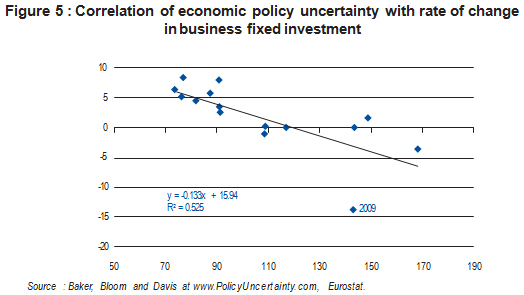

Ce graphique montre la corrélation négative entre l'indice d'incertitude sur la politique économique et la variation annuelle de l'investissement fixe des entreprises dans l'Union européenne (27) pour la période 1997-2012. L'indice d'incertitude est celui établi par Baker, Bloom et Davis[6]. Pour chaque augmentation de 10 points de l'indice, la croissance de l'investissement des entreprises diminue d'environ 1,3 %. L'exception la plus notable dans cette période est l'année 2009 pendant laquelle la diminution dramatique de l'investissement des entreprises est due à la brutalité de la récession et ne peut pas s'expliquer principalement par l'incertitude sur la politique économique.

– La diminution drastique des flux de capitaux transfrontaliers au sein de l'Union européenne qui a rendu les pays beaucoup plus dépendants de la seule épargne domestique et qui, dans certains d'entre eux, a réduit l'offre de financement à un niveau insuffisant.

Ces causes expliquent largement la faiblesse de l'investissement en Europe. Faut-il ajouter une restriction de l'offre de crédit résultant du nouveau cadre réglementaire ? Afin d'éviter de devoir à nouveau faire appel dans l'urgence à des fonds publics pour sauver des banques, les règles prudentielles ont été renforcées afin de rendre les banques plus résistantes dans le futur, notamment en réduisant l'effet de levier. Des banquiers privés avaient annoncé que les nouvelles exigences de capital et de liquidité conduiraient à des restrictions de crédit puisque la réduction de l'effet de levier ne pourrait être réalisée que par une réduction des actifs, augmenter le capital s'avérant trop coûteux. Autrement dit, à défaut de pouvoir augmenter suffisamment le numérateur (les fonds propres), il n'y a pas d'autre choix que de diminuer le dénominateur (les actifs pondérés par le risque).

C'est en effet ce qui s'est passé. Les banques se sont conformées aux nouvelles règles, plus vite que prévu en raison de la concurrence, essentiellement en réduisant leurs actifs pondérés par le risque. Alors que les bilans des banques ont augmenté en moyenne de 18 % entre 2007 et 2011, les prêts aux entreprises et aux ménages ne comptent que pour 5 % de cette augmentation ; 95 % de l'augmentation des actifs ont été investis dans d'autres actifs plus liquides et considérés comme moins risqués, donc consommant moins de capital[7]. C'est notamment le cas des titres de la dette publique. Ainsi, selon une étude de l'agence Fitch[8], les 16 plus grandes banques européennes ont augmenté leur exposition sur les dettes souveraines de 26 % ou 550 milliards en 2011 et 2012. Dans le même temps, elles ont réduit leur exposition sur les entreprises de 9 % ou 440 milliards. Dans cette étude, il apparaît que la charge moyenne en capital réglementaire sur les entreprises est de 4,7 %, soit plus de 10 fois la charge de 0,4 % sur les dettes souveraines.

La plupart des banques ont un ratio de capital confortablement au-dessus du minimum exigé par Bâle III. Selon l'Autorité bancaire européenne, le ratio moyen de "CoreTier 1" des 61 plus grandes banques était de 10,7 % en juin 2012, donc bien au-dessus de 7 % exigé par Bâle III. Les grandes banques européennes semblent donc bien capitalisées et devraient dès lors cesser de restreindre le crédit.

Toutefois - et c'est un facteur d'incertitude - certains craignent que la capacité d'absorption des banques ne soit en réalité plus faible qu'elle ne paraît en raison de pertes non encore reconnues sur leurs portefeuilles de prêts. Certains commentateurs prétendent que le besoin de réduire l'effet de levier serait en réalité beaucoup plus important que ce que laissent apparaître les ratios actuels de capital, et ce en raison de prêts qui devraient s'avérer finalement non-performants[9]. Le Vice-président de la BCE, Victor Constancio, responsable de l'analyse approfondie de la qualité des actifs des 128 banques les plus importantes avant le passage à la supervision unique, laisse entendre que la situation des banques européennes pourrait être meilleure que ce que les perceptions des marchés suggèrent[10].

Quoi qu'il en soit, l'impact des nouvelles règles prudentielles varie fortement d'un pays à l'autre et d'un secteur à l'autre. Dans certains pays de l'Europe du Sud, la réduction de l'effet de levier a eu vraisemblablement un effet négatif sur l'investissement. Dans d'autres pays où la réduction de l'effet de levier a été pourtant particulièrement forte, comme en Europe centrale, on ne décèle pas d'impact négatif sur l'investissement. Il y a toutefois une constante à travers toute l'Europe : les grandes entreprises qui peuvent faire appel au marché des capitaux et sont donc moins dépendantes du financement bancaire ont en moyenne moins réduit leurs investissements que les PME. Ce qui tend à prouver que les nouvelles règles prudentielles ont eu un impact négatif sur l'investissement des PME.

En conclusion, il n'est pas établi que le nouveau cadre réglementaire a un impact négatif généralisé sur l'investissement, mais il contribue à accentuer les difficultés de financement de l'investissement dans certains secteurs. Outre les PME, il semblerait que l'investissement soit freiné dans l'innovation en raison du risque inhérent et dans les infrastructures en raison de la dimension de long terme.

Que faire ?

Le financement des PME

Les PME sont plus dépendantes du financement bancaire que les grandes sociétés parce que leur accès à des formes alternatives de financement est plus limité. En même temps, pour les banques, le problème de l'asymétrie d'information est plus important.

À ces difficultés structurelles bien connues qui préexistaient à la crise financière, celle-ci est venue ajouter une contrainte supplémentaire. La liquidité additionnelle fournie aux banques par le programme LTRO n'a été que très partiellement utilisée pour financer les PME, alors que c'était pourtant la justification de ce programme. Les enquêtes, auxquelles procède régulièrement la BCE, montrent que les conditions de crédit aux PME deviennent toujours plus restrictives et, dans certains pays, l'accès des PME au crédit est un problème majeur.

Du point de vue des banques commerciales, il est compréhensible qu'elles adoptent une approche plus sélective afin de préserver la qualité des actifs dans leur bilan. Mais, en général, les restrictions apparaissent très sévères à l'égard des PME. Pour illustrer ceci, mentionnons deux faits. Au second semestre 2012, les PME payaient en moyenne 160 points de base de plus que les grandes entreprises, mais cette moyenne recouvre de grandes différences entre les pays. Le supplément de prix payé par les PME s'élevait à 50 points de base en Autriche et en Belgique, mais à 174 en Irlande et à 261 en Espagne. Le second fait est le plus grand taux de rejet des demandes de prêts des PME, comme le montrent régulièrement les enquêtes de la BCE[11].

D'où la nécessité de prendre des mesures, soit pour inciter les banques à prêter davantage aux PME (octroi de garanties qui remplacent les sûretés exigées des PME ; titrisation de portefeuilles de prêts aux PME pour libérer du capital réglementaire et donner aux banques une plus grande capacité de prêter aux PME), soit pour fournir aux PME des formules alternatives de financement (micro-finance ; "private equity"). Plusieurs pouvoirs publics ont déjà intensifié leur soutien à cet égard, soit en élargissant et assouplissant leur système d'octroi de garanties pour les prêts aux PME (notamment la France via la BPI), soit en soutenant des institutions de micro-finance (notamment à travers le programme européen PROGRESS), soit en apportant du capital-risque via des institutions spécialisées (notamment le Fonds européen d'investissement, filiale de la BEI). En dépit de conditions économiques défavorables, l'octroi de microcrédits est en augmentation par rapport à 2007. Quant au marché du capital-risque, il s'est effondré en 2008-2009, puis a connu un certain rebond en 2010-1011, un nouveau recul en 2012, surtout dans le segment "early stage". Il est à noter qu'en 2012, les agences publiques ont apporté près de 40 % du "venture capital" investi dans des PME alors que cette part n'était que de 15 % en 2007[12]. Ce qui tend à démontrer que, dans les circonstances économiques actuelles, le soutien public reste nécessaire même si l'objectif à terme doit rester l'établissement d'un marché du capital-risque suffisamment liquide pour attirer un large éventail d'investisseurs privés.

Une initiative récente mérite d'être signalée : l'adoption par le Parlement européen et le Conseil de deux règlements applicables depuis le 22 juillet dernier : le règlement n° 345/2013 relatif aux fonds de capital-risque européens et le règlement n° 346/2013 relatif aux fonds d'entreprenariat social européens.

Dans les deux cas, il s'agit d'établir un cadre commun pour éviter que les activités de ces fonds soient soumises à des règles différentes d'un État membre à l'autre et que des exigences qualitatives différentes ne créent des inégalités dans la protection des investisseurs et engendrent des incertitudes quant à la question de savoir ce que recouvre un investissement dans un de ces fonds. Ces deux règlements établissent donc des règles uniformes, notamment en ce qui concerne les investissements éligibles, les investisseurs susceptibles d'être sollicités, la relation des gestionnaires avec les investisseurs, l'obligation de disposer de fonds propres suffisants et de ressources humaines adaptées, le règlement des conflits d'intérêts, la méthode d'évaluation des actifs, l'obligation de fournir régulièrement des informations sur la politique et les cibles d'investissement. L'autorité compétente de l'État d'origine vérifie le respect, par les gestionnaires du fonds, des exigences uniformes prévues par le règlement et, si l'examen est positif, accorde un

"enregistrement" et en informe aussitôt les autorités des autres États membres. À partir de ce moment, disposant d'une sorte de passeport européen, le fonds peut développer ses activités dans d'autres pays de l'Union européenne.

Une autre alternative, susceptible de développement, consiste à créer des réseaux d'affaires permettant le partage des risques, notamment entre une grande entreprise et un groupe de PME (expérience de Philips sous-traitant de la R&D à des PME et les finançant partiellement). Selon la BCE, ces prêts de société à société se développent actuellement en Allemagne.

Enfin, il y a l'idée, en principe intéressante, mais en pratique difficile à mettre en œuvre, de créer un marché européen d'"asset-backed securities" où les actifs sous-jacents seraient des prêts aux PME, des crédits "prime" (et non "subprime"). Puisque les PME sont caractérisées par leur petite taille et parce qu'il est coûteux pour un investisseur de rassembler des informations à leur sujet, les PME ne peuvent avoir qu'un accès très limité aux investisseurs institutionnels, même quand leur qualité de crédit est bonne. Dans ce contexte, la titrisation, si elle est bien organisée, pourrait intéresser des investisseurs institutionnels. Mais il est indispensable d'augmenter la transparence afin de retrouver la confiance des investisseurs.

Les efforts déployés, sous l'impulsion de la BCE, par l'initiative baptisée "Prime Collateralised Securities" (PCS) méritent d'être encouragés. Ses promoteurs ont défini des critères communs de standardisation, qualité, simplicité et transparence de manière à garantir la profondeur et la liquidité de ce nouveau marché d'"asset-backed securities". L'achat de ces ABS permettrait de libérer du capital réglementaire pour les banques émettrices et rendrait ainsi possible l'octroi de nouveaux prêts aux PME.

Le financement de l'innovation

Le financement de l'innovation est lui aussi traditionnellement soumis à certaines contraintes. Ceci vient d'abord du fait que l'innovation est par nature une activité incertaine et risquée. En outre, les projets d'innovation comportent souvent des informations complexes que le banquier peut difficilement vérifier. Enfin, la valeur effective d'un projet ne peut être révélée que progressivement. Cela rend donc difficile pour des investisseurs extérieurs d'apprécier correctement et de suivre effectivement des projets d'innovation. Ce qui explique que de jeunes entreprises innovantes rencontrent encore davantage de difficultés de financement.

À ces problèmes structurels de financement de l'innovation, la crise a ajouté des difficultés supplémentaires. L'incertitude qui caractérise l'environnement économique accroît le risque inhérent aux activités d'innovation, les rendant encore plus difficiles à financer. Les banques auxquelles il est reproché d'avoir pris trop de risques sont devenues "risk averse" ; elles demandent des garanties plus importantes que de jeunes entreprises innovantes ne peuvent pas fournir. L'approche de court terme adoptée par de nombreuses banques à cause des nouvelles règles prudentielles joue aussi contre le financement de l'innovation qui requiert un engagement au moins à moyen terme et souvent à long terme. Même le capital-risque, qui est l'alternative naturelle pour le financement des entreprises innovantes, est devenu souvent trop "impatient". De nombreux fonds de "venture capital" recherchent maintenant des investissements qui permettront une

"sortie" rapide, si possible dans les trois ans, alors que l'innovation ne produit souvent sa pleine plus-value qu'après 15 ou 20 ans. Ici encore, un soutien public à l'apport de capital "patient" apparaît indispensable dans les circonstances actuelles[13].

Le financement de l'infrastructure

Les besoins d'investissement en infrastructure au cours de la prochaine décennie sont énormes, notamment parce qu'une part significative des infrastructures existantes doit être renouvelée. La Commission européenne a estimé à 1 trillion jusqu'en 2020 les besoins d'investissement en infrastructure d'importance européenne, c'est-à-dire les réseaux transeuropéens de transport, d'énergie et de télécommunications. Cette estimation ne couvre pas tous les besoins d'infrastructure. Par exemple, les infrastructures dans les secteurs de l'eau et des déchets ne sont pas prises en compte, pas plus que les investissements en santé (hôpitaux), en enseignement ou en production d'électricité. En incluant ces divers secteurs, les estimations les plus conservatrices prévoient un besoin annuel d'investissement de l'ordre de 650 milliards €[14].

Au même moment, la crise financière et économique a ajouté de nouvelles contraintes au financement des infrastructures. D'une part, les États tenus de pratiquer la "consolidation budgétaire" ont tendance à réduire le budget des investissements publics ; il est électoralement moins coûteux de reporter un investissement que de réduire une allocation. D'autre part, le financement bancaire à long terme s'est raréfié car, considéré comme plus risqué, il consomme davantage de capital. Enfin, le financement par obligations s'est asséché à la suite de la faillite des compagnies d'assurance "monoline".

D'où l'idée de se tourner vers les investisseurs institutionnels. Actuellement, environ 1 % des actifs détenus par les fonds de pension, les compagnies d'assurance et les fonds souverains est alloué à l'infrastructure[15]. S'ils acceptaient d'augmenter cette part à 5 % sur une période de dix ans (ce qui est une hypothèse forte !), ils détiendraient au terme de cette période quelque 60 milliards d'investissements additionnels en infrastructure, soit même pas 10 % des besoins annuels estimés. Dans cette hypothèse optimiste, les investisseurs institutionnels pourraient donc apporter une contribution qui ne serait pas négligeable mais qui ne serait pas non plus la panacée.

De leur côté, les banques publiques de développement peuvent contribuer à attirer des fonds privés en offrant des instruments financiers fondés sur le partage ou la garantie de certains risques. C'est l'idée à la base des "obligations de projet" ("project bonds", à ne pas confondre avec les "eurobonds"). Une société en charge de la réalisation d'un projet d'infrastructure émet des obligations pour le financer. Pour que ces obligations atteignent le niveau de "rating" qui permet aux investisseurs institutionnels d'y souscrire, une tranche subordonnée est prise conjointement par la Commission européenne (dont le risque en "first loss" est plafonné au départ) et par la BEI (qui assume le risque résiduaire). Cette formule, que la Commission a soumise à consultation publique, a reçu des signes de vif intérêt de la part d'investisseurs institutionnels, pour autant que les nouvelles règles prudentielles de "Solvency II" ne découragent pas ce type de placements à long terme. Leur avertissement a, semble-t-il, été entendu. À l'initiative du Commissaire Michel Barnier, l'entrée en vigueur de "Solvency II", initialement prévue au 1er janvier 2014, a été reportée au 1er janvier 2016 et la directive sera modifiée par le biais d'un paquet législatif intitulé "Omnibus II" sur lequel les représentants du Conseil et du Parlement européen ont marqué leur accord le 14 novembre dernier. Cette modification introduit des mesures limitant l'excès de volatilité de marché de sorte que les compagnies d'assurance soient en mesure de continuer à investir dans des produits de long terme. Selon le rapporteur du projet au Parlement européen, Burkhard Balz, ces mesures sont "tout à fait justifiées car les assureurs détiennent leurs produits jusqu'à maturité"[16].

Plus largement, les normes comptables internationales IFRS semblent poser des problèmes aux investisseurs de long terme. C'est en tout cas l'avis exprimé conjointement par la BEI, la KfW allemande, la CDC française et la CDP italienne dans un mémorandum transmis à l'EFRAG en mars dernier. Ce document identifie un certain nombre de problèmes que pose à ces institutions la norme IFRS 9 (la norme traitant de la comptabilisation des instruments financiers) et indique ce qu'elles considèrent comme des obstacles à l'investissement de long terme. La norme actuelle ne donne pas assez d'importance au critère de détention jusqu'à maturité qui est à la base du "business model" des investisseurs de long terme. Cela conduit à une volatilité indue dans leurs résultats qui n'est pas représentative de leur activité et ne fournit donc pas une "true and fair view" de leur position financière.

Sans entrer dans des détails techniques, rappelons simplement que la classification des instruments financiers selon IFRS 9 est basée sur deux critères : le "business model" et les "Contractual Cash Flow Characteristics". De manière générale, le "business model" est un bon critère pour distinguer ce qui peut être comptabilisé à l'"amortised cost" et ce qui doit l'être à la "fair value". Malheureusement, comme ce critère est accompagné et, en un sens, "dominé" par le second, cela aboutit à la reconnaissance de certains instruments dans la mauvaise catégorie. En résumé, les quatre institutions insistent pour donner davantage de poids au premier critère et, à cet effet, formulent quelques suggestions techniques. En outre, elles demandent que les règles sur le "hedge accounting" reconnaissent le fait que, dans un "business model" de long terme, les produits dérivés peuvent être conservés jusqu'à la collection complète de leurs "cash flow" contractuels.

Il faut reconnaître que, jusqu'à présent, l'IASB n'a guère tenu compte de cette problématique. Mais peut-être la discussion que l'IASB, poussée par les Européens, vient de lancer sur la révision du "cadre conceptuel" des IFRS[17] permettra-t-elle de revenir sur cette question essentielle du "business model" et d'obtenir enfin qu'il en soit tenu compte lorsqu'il s'agit d'établir ou de revoir certaines normes comptables.

[1] Ce texte est issu du "Rapport Schuman sur l'Europe, l'état de l'Union en 2014" publié aux éditions Lignes de Repères (à paraître).

[2] A. Kolev, T. Tanayama and R. Wagenvoort (éd.), Investment and Investment Finance in Europe, Economics Department (EIB) (2013).

[3] Les graphiques insérés dans ce document sont repris de l'ouvrage "Investment and Investment Finance in Europe". Toutefois, l'auteur de cette contribution assume seul la responsabilité des commentaires qui les accompagnent.

[4] Ibid., p. 12

[5] On en trouve évidemment un exemple extrême dans la gestion de la crise grecque. Comme le rappelle le FMI dans son évaluation du programme grec, le revirement européen au sujet de la restructuration de la dette grecque - d'abord exclue puis décidée - et l'incertitude trop longtemps entretenue autour d'une possible sortie du pays de la zone euro ont largement contribué à la chute brutale de l'investissement, non seulement en Grèce, mais aussi dans les autres pays périphériques.

[6] S.R. Baker, N. Bloom and S.J. Davis, Measuring Economic Policy Uncertainty, Stanford University Working Paper (2013).

[7] Investment and Investment Finance in Europe, op. cit., p. 17.

[8] FT.com (3 novembre 2013).

[9] Financial Times (24 juin 2013).

[10] Financial Times (1er octobre 2013).

[11] Voir les commentaires de Benoît Cœuré, membre du directoire de la BCE, sur le site de la BCE (11 avril 2013).

[12] Investment and investment Finance in Europe, op. cit., p. 299.

[13] M. Mazzucato, "Serious innovation requires serious state support", Financial Times (5 décembre 2013). L'auteur de The Entrepreneurial State : Debunking Private vs Public Sector Myths écrit notamment : "In the US, it is public agencies such Darpa, the Defence Advanced Research Projects Agency, that provide (...) the kind of patient, long-term, committed finance that generated high-growth companies in Silicon Valley".

[14] G. Inderst, Private Infrastructure Finance and Investment in Europe, EIB Working Papers, (Février 2013).

[15] Ibid.

[16] Agence Europe (15 novembre 2013).

[17] IASB, A review of the Conceptual Framework for Financial Reporting, Discussion Paper DP/2013/1. La question 23 de l'enquête lancée par l'IASB traite spécifiquement de la définition et du rôle du "business model".

Directeur de la publication : Pascale Joannin

Pour aller plus loin

Marché intérieur et concurrence

Claude Kern

—

20 juillet 2026

Stratégie, sécurité et défense

COMECE Secrétariat

—

13 juillet 2026

Actualité

Fondation Robert Schuman

—

6 juillet 2026

Stratégie, sécurité et défense

Jean-Marc Vigilant

—

29 juin 2026

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :