Budget et Fiscalité

Ramona Bloj,

Marion L'Hote

-

Versions disponibles :

FR

ENRamona Bloj

Marion L'Hote

Avant-propos

2020 n'est pas 2008. Pour relancer nos économies frappées par la récession mondiale, un acteur nouveau a pris un rôle de premier plan : l'Europe.

En 2008, la Commission européenne avait fait l'addition des plans nationaux, puis ajouté une louche de prêts de la BEI et une toute petite cuillère de fonds de cohésion de l'Union, pour présenter à la presse un pseudo " plan européen " de 200 milliards €. Quand, deux ans plus tard, la " crise de l'euro " mit les " pays du Club Med " au bord de la banqueroute, le salut fut trouvé, certes, à Bruxelles, mais dans la création d'un pool d'emprunt des budgets nationaux : le Mécanisme européen de stabilité. Bref, à une crise de dimension européenne et qui affectait les fondements mêmes de l'espace monétaire européen, les solutions furent d'abord nationales - heureusement complétées par la politique monétaire de Mario Draghi. L'Union européenne fut mobilisée ensuite pour inviter ses États membres à rétablir d'urgence les équilibres budgétaires fortement secoués par les plans de relance, et même pour durcir les critères de bonne gestion fixés à Maastricht. La sagesse tardive donnée par le recul d'une décennie permet aujourd'hui de mesurer l'auto-pénalisation que les Européens se sont infligée alors à travers ces politiques contradictoires, mal pensées et mal coordonnées.

2020. Cette fois, la méga-crise déclenchée par la pandémie est telle que les conditions de température et de pression sont réunies pour que les chefs d'État et de gouvernement comprennent qu'il n'est pas de salut hors d'une action authentiquement commune. Ils découvrent qu'après trente ans de surenchère des ministres des finances pour bloquer le budget communautaire à 1% du PIB, celui-ci est hors d'état de jouer un rôle immédiatement utile. Une explosion thermonucléaire fait alors sauter les trois verrous de cette camisole de force : un budget exceptionnel cinq fois supérieur est décidé dans l'urgence ; il sera entièrement financé par l'emprunt, mais cette fois un emprunt communautaire, là où même un découvert de trésorerie de 1 euro était interdit ; enfin, pour rassurer les futurs prêteurs, des impôts européens seront mis en place, garantissant le service de cet emprunt de l'Union.

La relance de nos économies si intégrées passe-t-elle ainsi par une relance de l'Europe ? L'iFRAP et la Fondation Robert Schuman ont joint leurs expertises respectives pour offrir une réponse, fatalement très provisoire en ce printemps 2021. On y mesure la difficulté de comparer les plans de relance américain et européen, même si, de chaque côté de l'Atlantique, on est face au dilemme commun : comment concilier ou pondérer l'effet stimulant à très court terme et l'engagement d'investissements orientés sur les objectifs cruciaux, plus lointains, de la transition verte et numérique et de la compétitivité ? On y comprend pourquoi, en son état actuel, le micro-budget de l'Union ne peut rendre qu'une copie " hors sujet ". On y réalise l'urgence qu'il y a à pérenniser et amplifier cette " euro-révolution financière " de 2020 au profit de la mise en place d'un vrai budget européen adapté aux attentes, très nouvelles, que la méga-crise a fait naître chez les citoyens à l'égard de l'Europe.

Enfin, le lecteur français comprendra combien est déplacé le " lâche soulagement " exprimé par trop de responsables politiques et d'économistes hexagonaux devant la suspension inévitable des garde-fous du Pacte de stabilité et de croissance. Qu'il faille les adapter est inévitable. Les abandonner serait une folie. Depuis vingt ans, tous nos gouvernements se sont illustrés dans l'art de mendier, non sans arrogance, auprès de la Commission et de nos partenaires, une sorte de " droit français à un déficit permanent ". La France y a laissé une bonne partie de son crédit politique, pour constater à l'arrivée qu'elle a perdu un tiers de son industrie, abandonné la maîtrise de ses finances publiques et reculé de plusieurs rangs dans la qualité de ses services publics de base. Sans retrouver le secret de sa cohésion sociale. Seule y a gagné la bureaucratie, une espèce invasive, soutenue même par les écologistes pour peu qu'y prolifèrent des emplois qualifiables de " verts ". Si l'on souhaite une " Europe qui protège ", il faut lui demander d'abord de nous protéger contre nous-mêmes.

*

La crise sanitaire de Covid-19 a bouleversé l'économie durant l'année 2020 partout dans le monde.

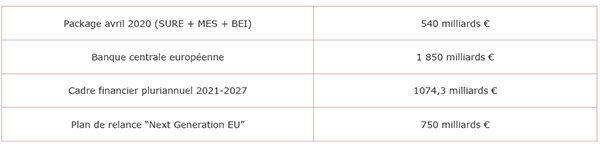

Après quelques tergiversations, l'Union européenne a pris des mesures exceptionnelles qui ont abouti à l'adoption d'un plan de relance inédit de 750 milliards €. Ce plan autorise, pour la première fois, la Commission européenne à emprunter. Celle-ci a annoncé, le 14 avril 2021, vouloir lever une somme de 800 milliards € d'ici à 2026, sur les marchés financiers. Notée triple A, elle envisage de le faire via un mélange d'émissions d'obligations à moyen et long terme (dont 30 % d'obligations vertes) et de titres de créance à court terme pour s'assurer d'une certaine flexibilité dans les déboursements. Les versements aux États membres seront échelonnés après des vérifications semestrielles du respect des objectifs de résultat.

Le plan de relance européen sera activé dès que les vingt-sept États membres auront adopté le nouveau mécanisme de ressources propres. Ils sont vingt à l'avoir déjà fait. Dans le même temps, ils doivent déposer leur plan de relance national à la Commission. Celle-ci a préconisé un cadre en six piliers : la "transition verte" (rénovation énergétique, etc.) à hauteur de 37% de l'enveloppe financière, les investissements "numériques" (amélioration des infrastructures, cybersécurité, etc.) à hauteur de 20%, la "cohésion sociale et territoriale" (formation), la "cohésion économique, de productivité et de compétitivité" (recherche et développement), la "santé et résilience économique, sociale et institutionnelle" (système hospitalier) et la "politique pour la prochaine génération" (éducation). Une task force "Recover", dirigée par Céline Gauer, étudiera chacun des projets nationaux qui doivent comprendre quatre chapitres : une présentation générale, une description des réformes prévues, une explication de la complémentarité avec les autres sources de financement (fonds européens existants, etc.) et une mesure de l'impact macroéconomique attendu. Elle classera chaque dossier en fonction de onze critères, visant à assurer "pertinence", "efficacité", "efficience" et "cohérence". Les dossiers doivent en satisfaire au moins sept pour recevoir l'aval de la Commission et être soumis au verdict final du Conseil européen. Ce dernier disposera alors d'un mois pour les étudier et les approuver à la majorité qualifiée. Le feu vert définitif pourrait donc intervenir d'ici cet été.

Alors que nous parvenons à un moment crucial de la mise en place du plan de relance européen, inédit et désormais attendu, les Fondations Robert Schuman et iFRAP vous proposent un dossier spécial afin de mieux comprendre les enjeux et défis à l'œuvre pour les finances européennes, la sortie de crise et le rebond de l'Europe.

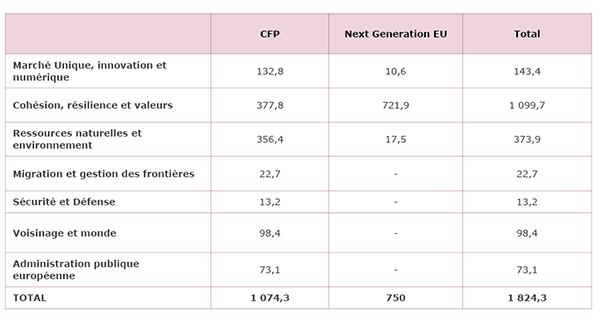

I. Le Cadre Financier Pluriannuel (CFP) 2021-2027

Le CFP 2021-2027 a été l'objet de négociations tout au long de l'année 2020. Les vingt-sept chefs d'État et de gouvernement n'ont pas réussi à se mettre d'accord sur le montant lors du Conseil européen des 20 et 21 février 2020, alors que le montant avait été́ réduit de 40 milliards €. L'épidémie de coronavirus et la crise subséquente n'ont fait que retarder les discussions et son adoption. En effet, le 27 mai 2020, suite à l'annonce du plan de relance "Next Generation EU", la présidente de la Commission, Ursula von der Leyen, a proposé de fixer le CFP à 1 100 milliards €. Suite au rejet des quatre États membres dits austères (Pays-Bas, Danemark, Suède et Autriche) qui estimaient ce montant encore trop conséquent, le président du Conseil européen, Charles Michel, l'a abaissé à 1 074 milliards € lors du Conseil européen des 17 au 21 juillet. Finalement, le montant du CFP 2021-2027 s'élève à 1 074,3 milliards €, auquel il faut ajouter 750 milliards € du plan de relance, soit un total de 1 824,3 milliards €.

en milliards €

Pour la période 2021-2027, les principales rubriques, soit celles disposant des montants les plus élevés, sont "Cohésion, résilience et valeurs" (377,8 milliards €) et "Ressources naturelles et environnement" (356,4 milliards €). Cela est dû au fait que "Cohésion, résilience et valeurs" comprend l'ensemble des fonds relevant de la politique de cohésion[1]. La Politique Agricole Commune, un des programmes phares de l'Union, fait partie de "Ressources naturelles et environnement". À noter tout de même que l'allocation de la PAC a été légèrement revue à la baisse par rapport à 2014-2020 (en valeur réelle pondérée par l'inflation[2]).

L'adoption du CFP 2021-2027 par le Parlement européen

Si le Parlement européen s'est montré favorable au plan de relance, il estimait que le montant du CFP était bien trop bas et entendait le négocier. Parmi ses exigences, la mise en place d'un contrôle démocratique du plan de relance et un engagement contraignant sur les nouvelles ressources propres de l'Union afin que celles-ci puissent au moins couvrir les coûts liés au plan de relance. À ce propos, il a adopté une résolution fixant un calendrier pour l'introduction de ressources propres :

l'introduction de la contribution plastique en 2021 ;

la taxe carbone aux frontières et la taxe sur les géants du numérique en 2023 ;

la taxe sur les transactions financières en 2024 ;

l'assiette commune consolidée sur l'impôt sur les sociétés en 2026.

Le 10 novembre 2020, l'accord politique sur le CFP et le plan de relance a été obtenu entre le Parlement européen, le Conseil et la Commission. Avec cet accord, le Parlement européen a obtenu des avancées sur certains points :

une augmentation de l'enveloppe de certains programmes phares de l'Union, 16 milliards € au total (4 milliards pour Horizon Europe, 2,2 milliards pour Erasmus, 3,4 milliards € pour la santé) ;

l'introduction de nouvelles ressources propres avec une feuille de route pour les 7 prochaines années, intégrée dans l'accord institutionnel, texte juridiquement contraignant ;

la conditionnalité des fonds à l'État de droit.

____________________________________________________________________________________

Seule la création de nouvelles ressources propres[3] serait à même de contribuer au remboursement de la dette tout en sauvant le budget de l'Union et en allégeant la pression fiscale qui pèse sur les finances nationales et les citoyens de l'Union.

Les recettes actuelles

1. Ressources propres "traditionnelles ". Elles se composent des droits de douane, des droits agricoles et des cotisations "sucre", prélevés depuis 1970. Elles représentent un peu plus de 10 % des recettes. 2.Ressource propre fondée sur la TVA. Elle repose sur le transfert d'une part de la TVA perçue par les États membres depuis 1979. La ressource "TVA" représente environ 10 % des recettes. 3. Ressource propre fondée sur le RNB. Elle consiste en un pourcentage unique sur le Revenu National Brut des États membres fixé dans la procédure budgétaire annuelle. À l'origine, elle ne devait être perçue que si les autres ressources propres étaient insuffisantes, mais elle finance l'essentiel du budget de l'Union, environ 70 % des recettes. 4. Autres recettes et solde reporté de l'exercice précédent. Les autres recettes comprennent les impôts versés par le personnel de l'Union, les contributions de pays tiers à certains programmes de l'Union et les amendes payées par les entreprises. En cas d'excédent, le solde est inscrit dans le budget de l'exercice suivant. 5. Mécanismes de correction. Le système des ressources propres vise à corriger les déséquilibres budgétaires entre les contributions des États membres. Le Danemark, l'Allemagne, les Pays-Bas, l'Autriche et la Suède bénéficient de corrections forfaitaires financées par l'ensemble des États membres pendant la période 2021-2027. La décision du 14 décembre 2020 a maintenu les rabais de ces États membres et la part qu'ils peuvent prélever sur les droits de douane au titre des frais de perception est portée de 20 % à 25 %.

Les recettes nouvelles

Première ressource propre, introduite le 1er janvier 2021 : la taxe sur les déchets d'emballages en plastique, sous forme d'une contribution nationale sur la quantité de déchets d'emballages en plastique non recyclés, avec un taux d'appel de 0,80 € par kg. Les contributions des États membres dont le RNB par habitant est inférieur à la moyenne européenne sont ajustées sur la base d'un montant forfaitaire correspondant à 3,8 kg de déchets plastiques par habitant et par an. Ces ressources représenteraient environ 4 % du budget de l'Union.

Le 10 novembre 2020, les négociateurs du Parlement, du Conseil et de la Commission sont parvenus à un accord interinstitutionnel sur la discipline budgétaire, la coopération en matière budgétaire et la bonne gestion financière qui introduit de nouvelles ressources propres pendant la période 2021-2027, pour couvrir le remboursement de "Next Generation EU". Les recettes qui excèdent les obligations de remboursement financeront le budget de l'Union, conformément au principe d'universalité́[4].

La Commission doit soumettre, d'ici juin 2021, des propositions relatives à de nouvelles ressources propres fondées sur :

• un mécanisme d'ajustement carbone aux frontières ;

• une taxe numérique ;

• un système révisé́ d'échange de quotas d'émission (introduits le 1er janvier 2023 au plus tard).

Elle doit également formuler, d'ici juin 2024, ses propositions pour d'autres ressources propres, qui pourraient comprendre :

• une taxe sur les transactions financières ;

• une contribution financière liée au secteur des entreprises (éventuellement sous la forme d'une nouvelle assiette commune pour l'impôt sur les sociétés).

____________________________________________________________________________________

L'accord prévoit en outre qu'au moins 30% du montant total du budget de l'Union et des dépenses de Next Generation EU soutiennent les objectifs climatiques. Un autre objectif est d'atteindre 7,5% des dépenses annuelles consacrées aux objectifs de biodiversité à partir de 2024, et 10% à partir de 2026. L'accord a été approuvé par les États membres le 10 décembre 2020.

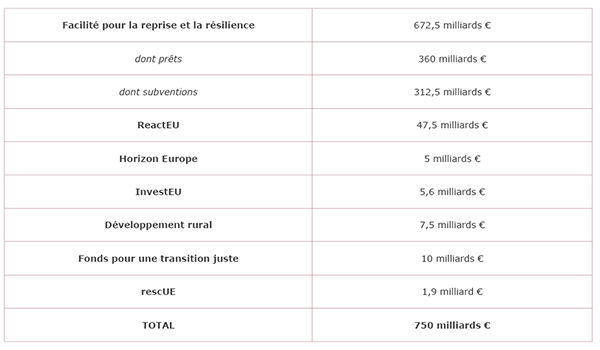

Le 10 février 2021, le Parlement européen a adopté la facilité pour la reprise et la résilience (FRR) qui, avec 672,5 milliards € de subventions et de prêts, représente la plus grande composante du plan de relance[5]. Le Conseil l'a entériné le lendemain.

II. Les réponses de l'Union européenne à la crise de 2020

Une crise inédite

La crise économique de 2020 est inédite car elle est d'abord sanitaire, ce qui crée de nombreuses incertitudes. Pour limiter le nombre de cas et donc de morts, les États ont pris des mesures de distanciation sociale puis de confinement, qui ont entrainé́ un choc sur l'économie mondiale pour plusieurs raisons : le premier choc est un choc d'offre : de janvier à avril, la Chine, alors épicentre de la pandémie, met en place des mesures de confinement dans plusieurs grandes villes du pays ce qui met un coup d'arrêt aux exportations ; le second choc est un choc de demande, qui, chose inédite et propre à̀ cette crise, arrive en même temps que le premier : la réduction de l'activité́ industrielle en Chine, puis en Europe, provoque un choc de demande négatif sur les matières premières. De plus, les confinements successifs qui contraignent la consommation (selon l'Insee, la consommation des ménages est passée de 47 milliards € en février 2020 à 31 milliards € en avril 2020).

La crise a provoqué sur l'année 2020 une contraction du commerce international de 9% comparé au -11% de la crise de 2008 qui avaient été atteint en 2 ans. C'est une crise mondiale, d'une ampleur inédite : le PIB de l'Union s'est contracté de 6,4% en 2020[6] et de 6,8 % dans la zone euro contre -4,3% en 2009 après la crise financière.

Pour faire face à la crise, deux types de politiques ont été mobilisées de pair au niveau européen et au niveau national : la politique budgétaire et la politique monétaire qui a, à sa disposition, deux outils : le taux d'intérêt directeur qui permet d'influencer l'accès au crédit bancaire et les outils non conventionnels comme le Quantitative Easing.

Un paquet de soutien à̀ 540 milliards €

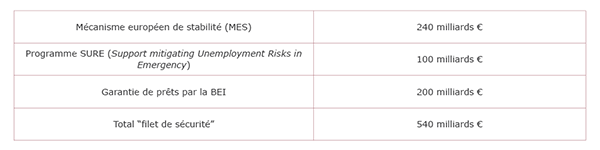

Le 9 avril 2020, les ministres des Finances de l'Union ont annoncé la mise en place d'un " filet de sécurité " de 540 milliards €, mobilisant ou créant différents mécanismes de soutien.

Le Mécanisme européen de stabilité (MES) a été mobilisé à hauteur de 240 milliards € pour financer les systèmes de santé des 19 États de la zone euro qui feraient appel à̀ lui (le Pandemic Crisis Support). Des prêts à hauteur de 2 % du PIB du pays concerné ont également été prévus.

La Commission européenne a mis en place un programme de dispositifs nationaux de chômage partiel, le programme SURE (Support mitigating Unemployment Risks in emergency), qui est entré en vigueur le 24 avril 2020 sous forme de prêts avantageux pour assister les États membres. Cet instrument a permis aux États de renforcer leurs dispositifs de chômage partiel. À ce jour, la Commission a approuvé une assistance financière de 90,3 milliards € pour dix-huit États membres (Belgique, Bulgarie, Grèce, Hongrie, Espagne, Croatie, Italie, Chypre, Irlande, Lettonie, Lituanie, Malte, Pologne, Portugal, Roumanie, Slovaquie, Slovénie, République tchèque). Il s'agit de prêts qui devront être remboursés entre 2030 et 2040.

La création par la Banque européenne d'investissement (BEI) d'une garantie de prêts de 200 milliards € destinés aux PME en difficulté. Les montants sont déployés par le biais d'un fonds de garantie de 25 milliards, abondé par les États membres.

1. Ce qu'a fait la BCE

Dès le 12 mars 2020, la présidente de la BCE, Christine Lagarde, a annoncé un plan de 120 milliards € de rachats d'actifs du secteur privé, s'ajoutant au programme de 20 milliards de rachats par mois lancé en novembre 2019. Le 18 mars, la BCE a annoncé la mise en place d'un programme spécifique de rachats d'actifs de 750 milliards € (le PEPP : Pandemic Emergency Purchase Program), s'étendant jusqu'à mars 2022. Il s'agit d'un stimulus économique de grande ampleur permettant aux États et aux entreprises de s'endetter à prix bas pour financer leur rétablissement économique et social. Le 4 juin, Christine Lagarde a annoncé 600 milliards d'achats de dettes supplémentaires. La BCE a indiqué qu'elle allait réinvestir à leur échéance les titres participant au PEPP jusqu'à fin 2022, ce qui lui permet de piloter ce stock d'actifs sur le long terme. Le 10 décembre, la BCE a annoncé qu'elle augmentait de nouveau son Pandemic Emergency Purchase Program de 500 milliards € et élève ainsi le total à 1 850 milliards €.

La BCE a également annoncé le réinvestissement de ses gains sur les taux d'intérêt dans l'achat d'actifs jusqu'à la fin de 2023. Les taux d'intérêt et le programme de rachat d'actifs restent inchangés.

2. Les effets à ce jour des politiques de la BCE

D'abord, sur la dette des États : pour préserver le système de santé et protéger les emplois pendant la crise, les États ont dû s'endetter. Afin de réduire le coût de la dette, soit les taux d'intérêt, la BCE a acheté des titres de dette via le Quantitative Ealing. L'effet est mesurable, les titres de dette italienne sur dix ans avaient un taux de 1,4% au 1er janvier 2020 contre 0,58% au 2 février 2021 et même 0,5% depuis l'arrivée de Mario Draghi à la présidence du Conseil italien. Ce n'est par ailleurs pas la première fois que la BCE parvient à alléger le poids de la dette des États : les taux de la dette grecque étaient au-dessus de 10% en 2015 contre 0,65% actuellement. Un autre indicateur positif et très important pour la relance est le taux de création de crédit aux sociétés non-financières (les entreprises), qui est en hausse de 13,1% en décembre 2020 par rapport à décembre 2019[7] ; il était de 7,1% en juin par rapport à juin 2019. Ainsi, la politique de taux zéro et de Quantitative Ealing remplit son rôle en permettant un endettement peu coûteux aux États et un accès facile aux prêts pour les entreprises. Ainsi, le bilan de la gestion de crise par la BCE peut être considéré à ce jour comme positif.

Le plan de relance " Next Generation EU "

1. Les différentes propositions de plan de relance

Le plan de relance est avant tout le fruit de la collaboration du couple franco-allemand, dont la relation s'est renforcée au fil de la crise. Angela Merkel et Emmanuel Macron ont appelé le 18 mai 2020 à la mise en place d'un plan de relance européen de 500 milliards € de subventions. Le 27 mai, la Commission annonçait les contours d'un plan de relance, "Next Generation EU" composé de 500 milliards € de subventions et 250 milliards € de prêts, pour un montant total de 750 milliards €. Lors du Conseil européen des 17 - 21 juillet, les vingt-sept chefs d'État et de gouvernement sont parvenus à un accord sur le montant global mais avec une distribution différente : 390 milliards € de subventions et 360 milliards € de prêts. La Commission prévoit ainsi un emprunt d'environ 150 milliards € par an jusqu'en 2026, ce qui fera de l'Union le plus grand émetteur de dette en euros. Si le montant du plan a été́ convenu à 750 milliards € (au prix de 2018), il s'élève désormais à environ 807 milliards € en prix courant[8].

2. La répartition des subventions

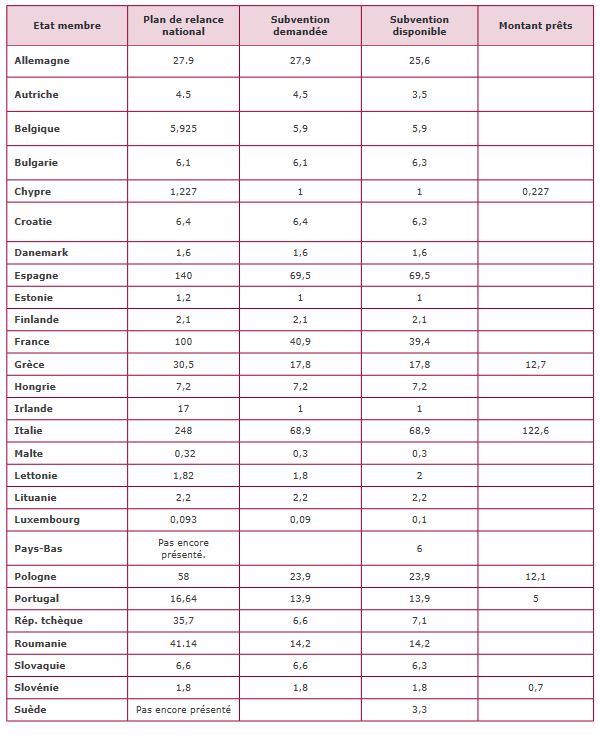

L'Italie et l'Espagne, en tant que pays les plus touchés par la crise sanitaire et in extenso économique, se voient attribuer le plus de subventions.

La différence est principalement due aux critères pris en compte pour la distribution des subventions. Ainsi, 70 % des montants seraient engagés en 2021 et 2022 et leur répartition est basée sur la proposition de la Commission qui prend en compte la population, le PIB par habitant et le taux de chômage sur la période 2015-2019. Les 30 % restants seraient alloués en 2023 et calculés en fonction toujours de la population et du PIB par habitant mais aussi de la baisse de PIB à laquelle chaque État membre sera confronté́ en 2020 et 2021. Le critère du chômage serait alors supprimé. Enfin, les montants perçus ne devront pas dépasser 6,8 % du RNB (Revenu national brut) de chaque État membre. Ces critères expliquent que des États comme la Pologne, la Grèce et la Roumanie, relativement épargnés par la crise sanitaire, touchent des sommes importantes.

____________________________________________________________________________________

L'endettement s'est considérablement accru en 2020 en raison de la crise sanitaire. Selon Eurostat, la dette publique est en hausse en 2020 et atteint 90,7 % du PIB dans l'Union (contre 89,7 % en 2019). Dans la zone euro, elle a augmenté́ de 1,24 milliard € en 2020 pour atteindre 11,1 milliards €, ce qui représente 98 % du produit intérieur brut (PIB) contre 83,9 % en 2019. Le ratio du déficit public est passé à 6,9 % dans l'Union (contre 0,5 % en 2019) et à 7,2 % du PIB dans la zone euro (contre 0,6 % en 2019). Une hausse imputable notamment à l'importante augmentation des emprunts par les gouvernements pour financer leurs mesures de soutien face aux conséquences économiques de la pandémie. La Grèce a vu ses emprunts augmenter de 25 % l'an dernier, portant son niveau d'endettement à 341 milliards €, soit 205,6 % du PIB. Il s'agit du ratio le plus élevé d'Europe par rapport à la taille de l'économie. En Italie, le ratio d'endettement du pays s'élève à 155,8 % du PIB, ce qui représente une augmentation de 21,2 points par rapport à 2019. En valeur absolue, l'Italie est le pays le plus endetté d'Europe avec une dette de 2570 milliards €. L'Allemagne a vu sa dette augmenter de 10 % pour atteindre 69,8 % du PIB et la France a enregistré́ une hausse de 18 points pour atteindre 115,7 % du PIB. L'Estonie fait figure de bonne élève avec un ratio dette/PIB de seulement 18,2 %.

____________________________________________________________________________________

3. Les conditions d'obtention des subventions

Les pays bénéficiaires des subventions ont présenté, pour la plupart fin avril 2021, leur plan qui devait se conformer aux valeurs de l'Union ("Les intérêts financiers devraient être protégés en vertu des principes généraux", selon l'article 2 du TFUE) et s'inscrire dans une volonté de transition écologique. L'accord impose en effet 37 % d'investissements verts et 20% dédiés à la numérisation de l'économie.

Les plans des bénéficiaires devront être validés par la Commission et par le Conseil, à la majorité qualifiée. Les États pourront déclencher un " frein d'urgence " s'ils estiment que le bénéficiaire ne respecte pas les conditions fixées. Cela signifie que, sur demande d'un ou plusieurs États membres, des enquêtes de contrôle pourront être réalisées. En cas de manquement, des mesures correctives ou des sanctions pourront être proposées.

4. L'agenda 2021-2058 : la mise en place des programmes de relance nationaux et du remboursement de la dette.

A la date du 17 mai 2021, vingt-deux États membres ont ratifié l'accord sur les ressources propres. À ce jour, il manque la ratification de cinq pays (Roumanie, Pays-Bas, Autriche, Hongrie et Finlande) pour entériner le processus du plan de relance de 750 milliards €. La ratification de cet accord est indispensable à la mise en œuvre du plan de relance car il conditionne la levée des fonds sur les marchés financiers par la Commission européenne, la distribution aux États membres des fonds du plan de relance ainsi que le remboursement de la dette commune.

Rappelons que l'entrée en vigueur de ces nouvelles ressources propres vise à financer le plan de relance de l'Union tout en comblant le déficit dans le budget européen causé par le retrait du Royaume-Uni de l'Union européenne en 2020. Lorsque l'accord sur les ressources propres sera ratifié par l'ensemble des États membres, l'Union européenne sera dotée de nouvelles sources de financements, pensées pour faciliter le remboursement de la dette commune à sa date d'échéance maximum fixée en 2058. La mise en place de nouvelles ressources propres par la Commission se décline en trois étapes : 2021, 2023 et 2026.

- La Commission fera ses propositions sur la création de potentielles nouvelles ressources propres pour la période (2021-2027) en juin 2021.

La taxe sur le plastique calculée sur le poids des déchets plastiques non-recyclés, et fixée à 800 € la tonne, est entrée en vigueur le 1er janvier 2021 et sera payée au moyen de contributions nationales. Cela implique que moins un pays recyclera ses déchets plastiques, plus il devra contribuer au paiement de la taxe. C'est particulièrement le cas pour la France où 70% des déchets plastiques ne sont pas recyclés et qui devrait constituer, avec l'Allemagne et l'Italie, les trois principaux contributeurs à cette nouvelle taxe. A contrario, Chypre, la Lituanie et la Bulgarie recyclent entre 60 et 75% de leurs emballages plastiques, ce qui les place en tête des pays ayant le plus fort taux de recyclage.

La Commission prévoit également, courant juin 2021, une proposition révisée relative au système d'échange de quotas d'émission (SEQE), étendu aux secteurs de l'aviation, du transport maritime et du bâtiment.

- Pour la phase 2, le plan de relance tel qu'il a été négocié prévoit l'entrée en vigueur au plus tard le 1er janvier 2023 de deux nouvelles sources de financements.

Il s'agit notamment du mécanisme d'ajustement carbone aux frontières, qui vise à taxer les entreprises hors Union qui voudraient exporter leurs biens en Europe sans pour autant respecter les mêmes règles environnementales ; et de la taxe numérique (aussi surnommée taxe GAFA) visant à harmoniser la taxation des géants du numérique. Selon le cabinet d'études d'opinion Kantar, le chiffre d'affaires réel de l'entreprise Amazon en France atteindrait 6,6 milliards € en 2018 pour un total de 40 millions € d'impôts effectivement payés.

- Enfin, pour la phase 3 qui devrait s'étaler de 2023 au 1er janvier 2026, la Commission étudie la possibilité de lever de nouvelles ressources propres.

On compte, parmi ces projets, l'assiette commune consolidée pour l'impôt des sociétés, revenue dans l'actualité suite à la proposition, par le président Biden dans le cadre des négociations à l'OCDE, d'un impôt mondial minimum sur les profits de 21%. La Commission voudrait aussi faire entrer en vigueur une taxe sur les transactions financières (aussi appelée taxe Tobin ou TTF) d'ici à 2026. Taxe de 0,01% sur les transactions financières, elle représenterait pour l'Union un gain de 60 milliards €.

Quand et comment l'argent européen du plan Next génération EU sera-t-il emprunté ?

L'emprunt débutera dès que les Parlements nationaux, et dans certains cas régionaux, des États membres auront ratifié la décision relative aux ressources propres. Johannes Hahn, commissaire européen au budget, a déclaré lors de sa conférence de presse du 14 avril 2021 que les structures de l'Union "seront prêtes d'ici juin " et que " théoriquement nous pourrions commencer à emprunter à ce moment-là̀, mais cela dépend de la rapidité́ avec laquelle les États-membres achèvent le processus de ratification".

La Commission prévoit un emprunt d'environ 150 milliards € par an jusqu'en 2026. Le plan sera distribué au cours des cinq prochaines années et un tiers sera consacré à la réduction des émissions de CO2. Chacun des vingt-sept Etats membres peut obtenir 13% de sa part en 2021 sous forme de préfinancement avant que les projets financés par le programme n'atteignent les objectifs convenus. Ainsi, si les gouvernements choisissent de se concentrer sur la composante subventions du préfinancement cette année, les emprunts de l'Union au troisième trimestre pourraient, selon Johannes Hahn, s'élever à environ 45 milliards €. La stratégie de la Commission, afin d'éviter un évincement des emprunts des gouvernements de l'Union, est de publier un plan de financement tous les six mois à destination des investisseurs et des parties prenantes pour une plus grande visibilité et transparence.

La Commission utilisera des obligations à échéances variables et des instruments de dette à court terme, en s'appuyant sur une stratégie de financement diversifiée. La décision d'emprunt annuelle telle que définie dans la décision de la Commission sur la gouvernance fixera un plafond maximal pour les opérations d'emprunt prévues sur un an. Elle définira une fourchette pour les montants d'émission maximum des financements à long et à court terme, fixera l'échéance moyenne des financements à long terme de l'Union et déterminera un montant limite par émission. Le plan de financement semestriel répertoriera les emprunts à contracter dans les six mois à venir, suivant les limites fixées par la décision d'emprunt annuelle. La Commission publiera régulièrement les montants qu'il est prévu de financer par des obligations, les dates cibles des adjudications dans le cadre des émissions d'obligations et de titres de créance à court terme, des indications sur le nombre prévu d'opérations syndiquées et les volumes globaux de celles-ci.

Les remboursements devraient commencer en 2028 et se poursuivre jusqu'en 2058. Les prêts seront remboursés par les pays qui ont emprunté et les subventions seront remboursées à partir des fonds collectés grâce aux ressources propres. La stratégie reste pourtant à définir.

La nécessaire révision des règles budgétaires européennes

La crise sanitaire n'a fait qu'aggraver le décalage entre les règles budgétaires et le contexte économique des États membres, actuellement marqué par l'envolée de la dette publique, la faiblesse des taux d'intérêt, mais aussi par le besoin d'investissement dans la transition écologique et numérique, dans le capital humain et, plus généralement, dans des mesures pour l'amélioration de la compétitivité économique. La création d'une capacité d'endettement européenne commune change aussi la donne. S'il est difficilement envisageable de revenir aux règles d'avant la crise, la question est de savoir ce qu'il faut imaginer, quelles sont les règles qu'il va falloir assouplir, modifier, voire changer, comment gérer (sans annuler) la dette liée à la crise de Covid-19, pour mieux accompagner la reprise et accroître la résilience des économies européennes. Dans ce contexte, de nombreux économistes et responsables politiques ont appelé à une refonte du cadre budgétaire européen, à la fois des règles et de l'architecture institutionnelle de la surveillance budgétaire (voir, par exemple la note du Conseil d'Analyse Economique par Philippe Martin, Jean Pisani-Ferry et Xavier Ragot[9]).

Les règles budgétaires actuelles sont à la fois assez simples à résumer mais complexes dans leur interprétation[10]. Elles se composent essentiellement d'éléments établis par les traités européens : le Pacte de stabilité et de croissance (PSC, 1997), le Six-Pack (2011), le Two-Pack (2013) ainsi que le Traité interétatique sur la stabilité, la coordination et la gouvernance (TSCG, 2012). Il s'agit d'un encadrement de la trajectoire du solde public (-3% du PIB) et du solde structurel (c'est- à-dire hors effets de la conjoncture) avec un objectif de moyen terme fixé à -0,5%, et pour y parvenir un effort structurel minimal ne pouvant être inferieur lui-même à 0,5 point/an. Une règle de dépenses imposant une croissance des dépenses nettes "pilotables" (hors intérêts de la dette, pensions et transferts en direction des collectivités territoriales et de l'Union), indépendamment des mesures temporaires ne pouvant excéder un taux correspondant à la croissance potentielle à moyen terme (en volume). Enfin, une règle de dette avec un plafond fixé à 60% et en cas de dépassement une obligation de réduction de 1/20e par an du montant de dette excédentaire. L'ensemble de ces règles se déclinent selon deux volets : un volet correctif lorsque le seuil de 3% de déficit est enfoncé́, et un volet préventif lorsque celui-ci est respecté́.

Le 26 mars 2020, la clause dérogatoire générale du Pacte de stabilité et de croissance a été activée, suspendant l'application durant la crise. La France en a profité pour soulever la nécessité de procéder à des révisions, soulignant, à juste titre, que l'accroissement des dettes publiques ne permettrait pas d'appliquer en sortie de crise (soit probablement après 2022) des réductions de 1/20e des encarts pour les États-membres. Une telle règle aboutirait à des désendettements de près de 5 points de PIB/an, peu réalisables. La question de la rigidité des traités européens impose de procéder à des révisions à la marge, mais qui devront cependant concilier les impératifs des pays "dépensiers" et des pays "frugaux".

La Fondation iFRAP et la Fondation Robert Schuman s'interrogent[11] sur une évolution plus globale conduisant à la mise en place d'une règle de dépense rénovée, inscrite désormais en niveau et en valeur (et non plus en volume et exprimée en pourcentage du PIB). Si cette option était choisie, elle devrait être calculée afin de faire converger dans chaque Etat membre le niveau des dépenses publiques vers celui de ses recettes publiques. Dit autrement de faire en sorte que l'objectif de moyen terme soit nul ou positif à terme, ce qui serait une reformulation de l'article 3 du TSCG voulu par l'Allemagne en 2012. Cette règle pourrait être conjuguée avec une règle d'or permettant de dépasser ce plafond de dépenses par des mesures d'investissement en cas de crise, avec l'accord de la Commission européenne, laissant parallèlement jouer les stabilisateurs automatiques.

L'idée de remplacer les règles actuelles par des standards reposant simplement sur des indicateurs de soutenabilité ne nous semble pas suffisant : les indicateurs de soutenabilité comme le taux d'intérêt moyen sur le stock de dette ou le rapport de la charge d'intérêts au PIB n'évoluent que très lentement et lorsque les taux d'intérêt des nouveaux emprunts remonteront, la charge d'intérêt pourrait bien continuer de baisser, même en cas de normalisation progressive de la politique monétaire de la BCE post 2022. Il faut donc s'attacher surtout à limiter le stock de dette[12], et pour cela mettre en place un frein à l'endettement permettant de faire baisser ce stock, en attendant la prochaine crise.

***

L'Europe fait face à une crise sans précédent. Dans une telle épreuve, il ne faut pas se tromper de solutions. Les risques sont grands tellement les propositions diverses poussent à oublier toutes les règles de base de la gestion publique. Le grand plan d'emprunt à 750 milliards € de la Commission européenne, qui constitue une étape décisive pour la relance et la résilience de l'Union européenne dans son ensemble, n'est pas gratuit. Il sera supporté par les États membres et donc par les citoyens européens. Ainsi, d'ores et déjà, les ressources propres pour la période 2021-2027, hors plan de relance, vont augmenter de 0,2 point de RNB des États membres par rapport à la période précédente (soit un passage de 1,2% à 1,4% pour les crédits de paiement[13]). Cette augmentation collective compensera la baisse du RNB européen lié à la sortie du Royaume-Uni de l'Union (+0,09 point) et aux mesures d'urgence liées à la crise sanitaire (+0,11 point).

Les États garantissent le plan de relance : A ce premier élément doit s'ajouter le plan de relance Next Generation EU, qui conduit à un relèvement temporaire supplémentaire des plafonds des ressources propres. Ainsi, jusqu'en 2058, le plafond est relevé́ de 0,6 point du RNB des États membres de l'Union. Ces hausses de plafond n'impliquent pas une hausse symétrique ou automatique des contributions des États membres. Mais il s'agit de "plafonds appelables" sur chaque Etat en tant que de besoin. Cette disponibilité fournit ainsi une garantie aux investisseurs[14], étant entendu qu'il s'agirait d'un appel temporaire et en dernier ressort[15].

Proposition n° 1 : Clarifier en milliards d'euros jusqu'en 2058 la portée maximale des engagements de garantie pris par les États membres en cas de difficulté de l'Union européenne pour remplir ses obligations d'emprunt ou en cas d'appel d'un Etat membre en état d'insolvabilité.

Un second risque existe s'agissant de la création de ressources propres supplémentaires pour en financer le remboursement à partir de 2028. La Commission doit sur ce point formuler des propositions d'ici 2023 (taxe carbone aux frontières, taxe numérique, etc.), afin d'amortir la dette de relance arrivant à échéance à compter de 2028. Il existe cependant un risque d'échec non négligeable sur ce point ce qui conduirait à modifier à la hausse les contributions des États membres (ressources propres traditionnelles et prélèvements sur recettes), ce qui appelle encore une fois à une maîtrise prévisionnelle supplémentaire des finances publiques nationales afin de se dégager les marges de manœuvre nécessaires pour y faire face.

Proposition n° 2 : Revenir à un plafond de 1,2 % du RNB pour la participation des États membres dans le cadre de la négociation du cadre financier pluriannuel 2028-2034 et mettre en extinction la politique actuelle des "rabais" historiques accordes à certains États membres (Allemagne, Autriche, Pays-Bas, Danemark, Suède). Et anticiper les tombées de dettes à partir de 2028 (25 milliards € par an) sans augmenter le budget européen.

Le plan de relance a fait l'objet d'une négociation âpre aboutissant à une clé de répartition des subventions de la FRR (facilité pour la reprise et la résilience) selon deux compartiments de 70 % / 30 % activables dès 2021 puis à compter de 2025. L'architecture de la clé de répartition du premier compartiment a pu interroger : en prenant la population de l'Etat membre, en proportion inverse du PIB par habitant et sur la base du taux de chômage constaté entre 2015 et 2019, elle se rapproche de celle des fonds de cohésion. Mais des limites ont été par ailleurs placées dans l'allocation des fonds par pays. Il en résulte des pertes pour des pays durement touchés par la crise comme la France (-3,7 milliards), l'Espagne (-3,5 milliards), la Grèce (-7,7 milliards), au profit de certains pays "frugaux" ou bénéficiant de rabais historiques (Allemagne +4,2 milliards, Pays-Bas, +978 millions) et l'Italie (+12,8 milliards). La France a demandé et obtenu une meilleure prise en compte des effets relance en considérant dans le compartiment de 30 % la croissance 2020 et la croissance cumulée 2020 et 2021. Cet élément a permis d'accroitre le "retour" français de 4,32 milliards, mais aussi espagnol de 2,36 milliards, mais aussi celui de l'Allemagne de 2,31 milliards et de la République tchèque de 2,02 milliards.

Proposition n° 3 : Faire toute la transparence sur les critères d'allocations des dispositifs de relance en fonction des pays et à usage des citoyens européens (combien a gagné ou perdu chaque pays en vertu des règles de plafonnement). Une règle simple d'égalité de répartition par habitant corrigée par la parité de pouvoir d'achat pourrait permettre d'atteindre cet objectif.

Si le plan de relance permet de préserver la cohésion de l'Union, son attribution ne peut être sans contrepartie. Les fonds devront être fléchés et consommés conformément à leur vocation en appui aux plans de relance nationaux. Les 30 % libérables à compter de 2025 seront conditionnés à la satisfaction de critères précis définis dans le cadre de leurs programmes de reprise et de résilience publiés chaque année de concert avec les programmes de stabilité nationaux. Mais pour que la politique monétaire commune puisse jouer son rôle, il ne faut pas que les politiques budgétaires nationales soient trop divergentes. Pourtant, la crise est passée par là, ce qui suppose que certaines règles budgétaires communes (PSC, Six Pack, Two Pack, TSCG) puissent évoluer. Nous considérons comme le Gouverneur de la Banque de France qu'il est impératif de conserver les ancrages constitués par les cibles de 60 % de dette publique et de 3 % de déficit, ainsi que la règle de dépense. En revanche, il nous semble impossible de tenir la règle de désendettement d'1/20e par an. En ce sens les propositions suivantes peuvent être faites :

Proposition 4 : Conserver les 60 % de dette par rapport au PIB et les 3 % de déficit par rapport au PIB afin de conserver des cibles communes et d'éviter l'éclatement de la zone. Ajouter un objectif d'équilibre des comptes publics (cf. OMT) à moyen terme :

Ajouter une cible de dépenses publiques par rapport au PIB à 50 ou 52% ; mettre en place un mécanisme de frein à l'endettement au niveau constitutionnel dans l'ensemble des États-membres muni de clauses de sauvegarde en cas de retournement de conjoncture.

Proposition n° 5 : anticiper l'hypothèse, aussi redoutable que vraisemblable, d'un retour des taux d'intérêt à un niveau "normal". Car tout cet équilibre est évidemment subordonné au maintien pendant quelques années encore de taux d'intérêt extrêmement favorables. Dans l'hypothèse où on reviendrait à une hiérarchie des taux d'intérêt plus habituelle, qui rendrait la gestion de la crise encore plus difficile, il faut d'ores et déjà̀ imaginer une révision complète des politiques.

Le seul indicateur de soutenabilité de la charge de la dette ne permet pas de créer les marges de manœuvre budgétaires nécessaires pour affronter la prochaine crise car les incertitudes qui entourent le poids de la charge de la dette sont trop élevées. Il est donc plus que jamais nécessaire que les pays européens se dotent des outils budgétaires ad hoc. Maastricht n'est pas périmé : il faut au contraire le renforcer.

[1] www.consilium.europa.eu/fr/infographics/recovery-plan- mff-2021-2027/

[2] www.la-croix.com/Economie/PAC-lenveloppe-lagriculture-francaise-reste-stable-2020-07-21-1201105821

[3] https://www.europarl.europa.eu/RegData/etudes/ATAG/2021/690519/EPRS_ATA(2021)690519_FR.pdf

[4] https://www.europarl.europa.eu/factsheets/fr/sheet/27/les-recettes-de-l-union

[5] https://www.europarl.europa.eu/news/fr/press-room/20210204IPR97105/feu-vert-pour-la-facilite-pour-la-reprise-et-la-resilience

[6] https://ec.europa.eu/eurostat/documents/2995521/11562975/2-09032021-AP-FR.pdf/90c2b97a-1817-ac12-a025-3d555fcb583c?t=1615239292897 documents/2995521/11562975/2-09032021-AP-FR.pdf/90c2b97a-1817-ac12-a025-3d555fcb583c?t=1615239292897 documents/2995521/11562975/2-09032021-AP-FR.pdf/90c2b97a-1817-ac12-a025-3d555fcb583c?t=1615239292897

[7] www.banque-france.fr/statistiques/credit/credit/credits-aux-societes-non-financieres

[8] https://ec.europa.eu/commission/presscorner/detail/fr/ip_21_1703

[9] https://www.cae-eco.fr/pour-une-refonte-du-cadre-budgetaire-europeen

[10] Vade-mecum sur le Pacte de stabilité́ et de croissance, Commission européenne, édition 2019.

[11] voir Olivier Blanchard "Que faire des règles budgétaires européennes ?", Le Grand Continent, 22 février 2021 ou Jean Pisani- Ferry, Le Monde, 27 mars 2021.

[12] https://www.fipeco.fr/pdf/Le%20nouvel%20%C3%A9conomiste%2008.04.2021.pdf et www.fipeco.fr/pdf/Le%20nouvel%20%C3%A9conomiste%2031.03.2021.pdf

[13] Contrairement au budget de l'État, le budget de l'Union est équilibré́ ou en excédent sur la programmation pluriannuelle. En conséquence, la décision ressources propres (DRP) du 14 décembre 2020 considère que les dépenses sont toujours couvertes. Les augmentations autorisées sont de 1,2 % à 1,4 % pour les crédits de paiement et de 1,26 % à 1,46 % pour les crédits d'engagement.

[14] Voir A. Holroyd, Avis de la commission des finances sur le projet de loi autorisation l'approbation de la décision relative au système de ressource propre de l'Union, 20 janvier 2021, p. 32, https://www.assemblee-nationale.fr/dyn/15/rapports/cion_afetr/l15b3781_rapport-fond

[15] La Commission doit au préalable tirer sur la marge de crédits disponibles sous le plafond des ressources propres. Voir Cour des comptes, avril 2020, p. 34, https://www.ccomptes.fr/sites/default/files/2021-04/NEB-2020-Prelevement-sur-recettes-en-faveur-Union-europeenne.pdf

Directeur de la publication : Pascale Joannin

Pour aller plus loin

Démocratie et citoyenneté

Nicolas-Jean Brehon

—

16 mars 2026

Avenir et perspectives

Régis Genté

—

9 mars 2026

Parité et mixité

Helen Levy

—

2 mars 2026

Avenir et perspectives

Veronica Anghel

—

23 février 2026

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :