Marché intérieur et concurrence

Jean-François Jamet

-

Versions disponibles :

FR

Jean-François Jamet

1.Mesurer la compétitivité des entreprises européennes : productivité, performances à l'exportation, environnement économique

La capacité des entreprises localisées dans l'Union européenne à affronter avec succès la concurrence internationale sur le marché national et extérieur peut être mesurée de différentes façons.

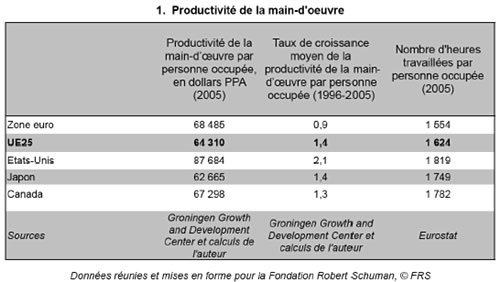

Une première mesure de la compétitivité est la productivité de la main d'œuvre (graphique 1) . La productivité européenne par personne occupée est inférieure de 26,7% à celle des Etats-Unis et légèrement supérieure à celle du Japon. Le plus faible nombre d'heures travaillées dans les pays européens n'explique qu'un tiers du différentiel entre l'Union européenne et les Etats-Unis. En outre, les gains de productivité ont ralenti en Europe : entre 1996 et 2005, ils ont été de 1,4% en moyenne annuelle dans l'Union et de 0,9% dans la zone euro contre 2,1% aux Etats-Unis. La compétitivité de l'économie communautaire considérée dans son ensemble paraît donc fragilisée.

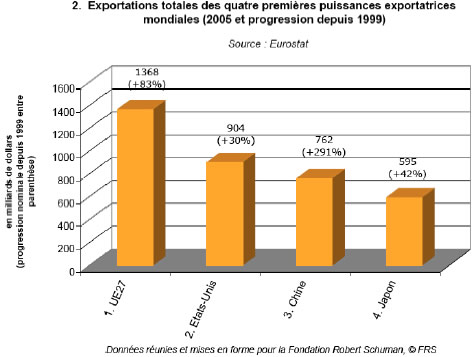

Le tableau est plus rassurant lorsque l'on considère les performances à l'exportation de l'industrie européenne (graphique 2). Alors que certains s'inquiètent des effets de la mondialisation, force est de reconnaître que l'Europe est la première à en bénéficier : l'Union européenne est le premier exportateur mondial de biens manufacturés devant les Etats-Unis, la Chine et le Japon. Avec une croissance de ses exportations de 82% entre 1999 et 2005, l'industrie européenne fait bien mieux que les industries américaine et japonaise. Elle doit cependant prendre conscience de l'expansion rapide de la puissance commerciale chinoise : la Chine a presque triplé ses exportations de produits manufacturés entre 1999 et 2005 et exporte désormais plus que le Japon.

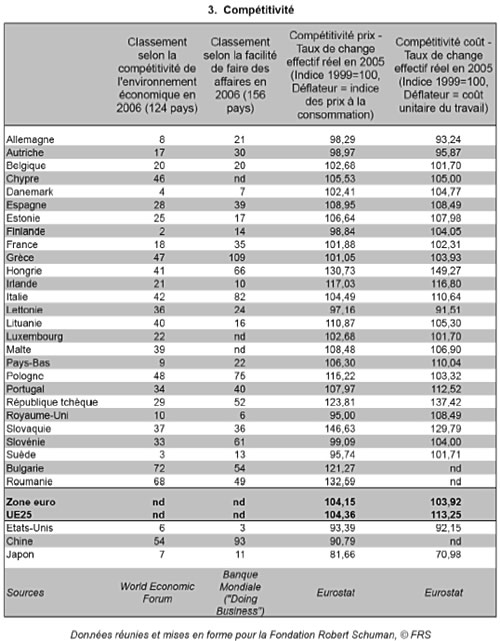

Au-delà des mesures directes de la compétitivité que sont la productivité et les performances à l'exportation, il est possible de s'intéresser à la compétitivité de l'environnement économique, c'est-à-dire à la façon dont celui-ci influe sur la compétitivité des entreprises (graphique 3).

La compétitivité des entreprises est ainsi affectée par l'évolution du taux de change, des coûts salariaux et de l'inflation. On distingue classiquement la compétitivité-coût de la compétitivité-prix :

• la compétitivité-prix reflète la capacité à conquérir des parts de marché en raison d'un niveau de prix plus faible que les concurrents. Son évolution dépend de l'évolution du taux de change corrigée de l'inflation : une inflation plus faible qu'à l'étranger et une dépréciation de la monnaie par rapport aux monnaies étrangères, qui se manifeste par une diminution du taux de change effectif réel, ont pour conséquence une amélioration de la compétitivité-prix. • la compétitivité-coût est un concept voisin de la compétitivité-prix : elle dépend de l'évolution du taux de change corrigée de l'augmentation du coût unitaire du travail.

Le graphique 3 montre que la compétitivité-prix et la compétitivité-coût de l'Union européenne et de la zone euro se sont dégradées depuis 1999, tandis que celles du Japon, de la Chine et des Etats-Unis se sont améliorées. Entre les pays de la zone euro, les différences s'expliquent uniquement par l'évolution de l'inflation et des coûts unitaires du travail dans la mesure où ces pays partagent la même monnaie et donc le même taux de change. Par exemple, si la compétivité-coût de l'Allemagne s'est améliorée alors que celle de l'Italie s'est dégradée, c'est uniquement parce que l'Allemagne est parvenue à réduire le coût du travail et non en raison d'une dépréciation de sa monnaie.

Certaines voix se sont élevées au cours de la période récente pour demander que la Banque centrale européenne (BCE) intervienne afin de stabiliser le cours de l'euro et d'éviter que son appréciation ne pénalise les entreprises européennes. Il importe néanmoins de souligner deux éléments :

• la limitation de l'appréciation de l'euro est rendue difficile par le contexte économique mondial (déficit considérable du commerce extérieur américain, indexation de la monnaie chinoise sur le dollar) ; • la définition d'une politique de change commune revient au Conseil des ministres de l'économie de la zone euro, que la BCE a ensuite l'obligation de mettre en œuvre. Pour autant, la politique de change n'a jusqu'à présent jamais fait l'objet d'un accord de cette nature .

Le graphique 3 présente également les résultats de deux indicateurs synthétiques de la compétitivité des pays :

• la facilité de faire des affaires est un indicateur synthétique de la Banque mondiale basé sur l'évaluation de la complexité du système fiscal, du degré de protection des investisseurs, mais aussi de la facilité de créer une entreprise, de faire du commerce avec les pays étrangers, d'employer et de licencier des salariés ou encore d'obtenir des prêts. • la compétitivité de l'environnement économique est un indicateur synthétique développé par le World Economic Forum. Il est basé sur l'évaluation de la qualité des facteurs de production, des conditions de la demande locale, du contexte concurrentiel et du tissu industriel local.

Le tableau montre que la compétitivité des 27 Etats membres de l'Union européenne est inégale : les pays scandinaves, ainsi que le Royaume-Uni, figurent aux premiers rangs des classements de la Banque mondiale et du World Economic Forum, tandis que d'autres pays, comme l'Italie, présentent des résultats moins flatteurs. D'une façon générale, la plupart des Etats européens disposent d'un environnement économique moins compétitif que les Etats-Unis ou le Japon. En particulier, il est moins aisé de créer une entreprise dans ces Etats, le marché du travail y est moins flexible (il est coûteux et difficile de recruter et de licencier par exemple), la fiscalité sur le travail est lourde, les actionnaires minoritaires sont mal protégés face à des violations de l'intérêt de l'entreprise par un dirigeant et le système de recherche et d'enseignement est insuffisamment performant. Face à ces indicateurs, l'Agence française pour les investissements internationaux (AFII) et son homologue allemand Invest in Germany ont publié un "Tableau de bord de l'attractivité de l'Europe" qui vise à attirer les investisseurs étrangers en défendant la qualité de l'environnement économique offert par l'Union : un marché intérieur et une puissance à l'exportation qui figurent au premier rang mondial et des infrastructures de qualité.

2.Compétitivité et emploi : des délocalisations limitées en nombre, des emplois non créés là où il le faudrait

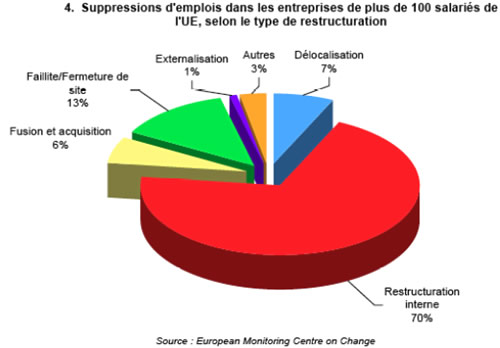

La compétitivité de l'économie européenne a partie liée avec son dynamisme en termes d'emploi. Au cours de ces dernières années, des inquiétudes sont apparues sur l'importance des emplois perdus en raison des délocalisations. Celles-ci désignent un transfert d'emplois ou de sites de fabrication vers un pays étranger. Le graphique 4 montre néanmoins que les délocalisations expliquent en 2006 moins de 7% des 487 000 suppressions d'emplois décidées dans le cadre d'opérations de restructuration des entreprises de plus de 100 salariés de l'Union européenne. L'enjeu est moins celui des délocalisations que celui des décisions de nouveaux investissements des entreprises et de localisation des créations de sites et de postes. Actuellement, les entreprises investissent massivement dans les pays émergents comme la Chine pour développer des capacités de production près des marchés qui connaissant l'expansion la plus rapide. En outre, lorsque les entreprises multinationales ont un nouvel investissement à faire, elles sont de plus en plus tentées de le faire dans les pays émergents pour les raisons commerciales déjà évoquées, mais aussi en raison de la disponibilité d'une main d'œuvre à bas coût (y compris très qualifiée dans certains cas) et des progrès de l'environnement économique de ces pays.

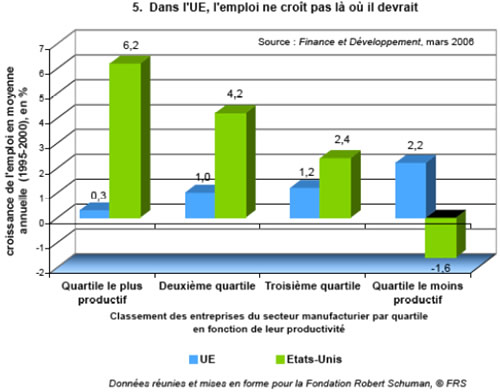

Un autre défi pour l'Europe est de réussir à développer l'emploi dans les secteurs à forte valeur ajoutée. Or, le graphique 5 montre que l'emploi ne croît pas là où il le devrait en Europe : entre 1995 et 2000, ce sont les entreprises les moins productives qui ont créé le plus d'emplois dans l'Union, alors qu'aux Etats-Unis, c'est dans le secteur le plus productif que l'emploi a été le plus dynamique. Cette évolution, qui correspond à la spécialisation de l'Europe dans des activités à plus faible valeur ajoutée, explique en partie le ralentissement des gains de productivité en Europe par comparaison aux Etats-Unis.

3.Les créations d'entreprises : une Europe inégalement dynamique

La compétitivité d'une économie dépend aussi de la démographie des entreprises ou, plus précisément, de l'importance des créations d'entreprises et de la disponibilité des moyens nécessaires à leur développement.

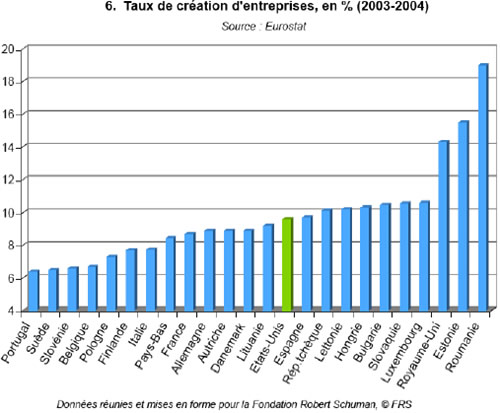

Le taux de création d'entreprises varie largement d'une économie à l'autre dans l'Union européenne (graphique 6). La plupart des Etats membres présentent un taux inférieur à celui des Etats-Unis (9,6%), à l'exception notable de l'Espagne (9,7%) ou du Royaume-Uni (14,3%).

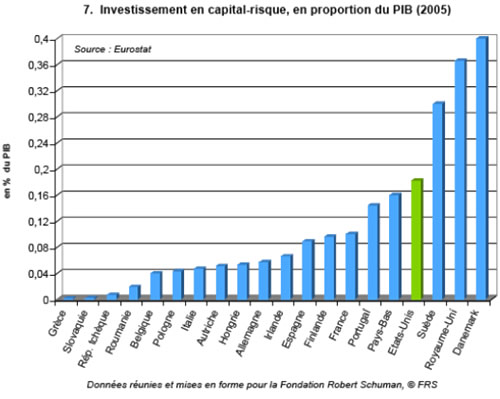

Le lancement, la survie et le développement des jeunes entreprises dépendent notamment de l'accès à des financements, en particulier au capital-risque. Dans l'Union, le capital-risque est très développé au Royaume-Uni et dans les pays scandinaves, mais les fonds disponibles restent dans l'ensemble moins importants qu'aux Etats-Unis (graphique 7). Ceci crée une contrainte de crédit qui est peu favorable à l'expansion des "start-up" européennes.

4.Les entreprises européennes en retard dans la compétition technologique

Dans la compétition internationale, la technologie a pris une place importante : les entreprises doivent innover pour se différencier et utiliser les technologies de production les plus récentes pour améliorer leur productivité. Ceci suppose d'investir dans la recherche-développement (R&D) et dans les nouvelles technologies de l'information et de la communication (NTIC), mais aussi d'être capable de déposer des brevets protégeant les innovations réalisées.

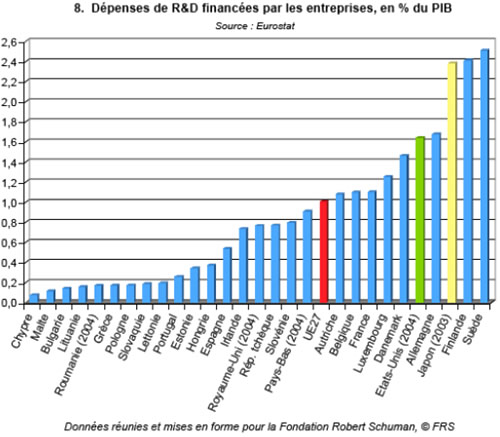

Les entreprises européennes investissent relativement peu dans la recherche et le développement technologique (graphique 8) : les dépenses de R&D des entreprises s'élèvent à 1% du PIB dans l'Union contre 1,6% aux Etats-Unis et 2,4% au Japon. Au sein de l'Union, les entreprises allemandes et scandinaves se distinguent par un investissement en R&D très supérieur à la moyenne alors que celles du Sud de l'Europe et des nouveaux Etats membres présentent des résultats insuffisants dans ce domaine.

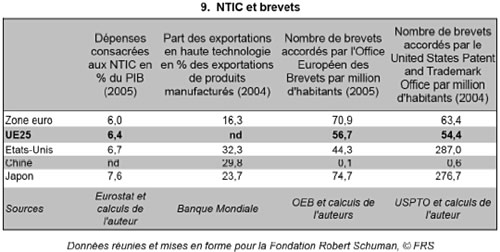

L'Union européenne a rattrapé une grande partie de son retard en matière d'investissement dans les technologies de l'information et de la communication (graphique 9) : en 2005, les dépenses consacrées aux NTIC représentaient 6,4% du PIB de l'Union, soit un niveau proche de celui des Etats-Unis (6,7%) mais encore éloigné de celui du Japon (7,6%). Cependant, si l'Europe a investi dans des moyens de production modernes et dans les NTIC, elle ne s'est pas spécialisée dans la production de biens de haute technologie : les exportations de produits de haute technologie représentent 16,3% de ses exportations totales, contre 32,3% aux Etats-Unis et 29,8% en Chine. On retrouve ici le problème de la spécialisation productive de l'Europe.

Cette présence relativement faible dans les secteurs de haute technologie et l'investissement limité dans la R&D expliquent le retard de l'Union en matière de brevets : en proportion de sa population, l'Union européenne dépose beaucoup moins de brevets que le Japon et les Etats-Unis lorsque l'on additionne les brevets déposés auprès de l'Office européen des brevets et du United States Patent and Trademark Office (111 contre 351 et 331 respectivement).

5.Améliorer la compétitivité de l'économie européenne : la responsabilité des Etats membres et la Stratégie de Lisbonne

Les données présentées plus haut montrent que l'Union européenne est confrontée au risque d'une érosion de sa compétitivité. Surtout, elle est encore loin de l'objectif fixé par le Conseil européen de Lisbonne en mars 2000, faire de l'Union européenne "l'économie de la connaissance la plus compétitive et la plus dynamique du monde à l'horizon 2010". Les dépenses de R&D de l'Union ont ainsi stagné depuis 2000 à 1,85% du PIB (contre 2,7 % aux Etats-Unis et 3,2% au Japon). Dans l'enseignement supérieur, le taux de scolarisation reste insuffisant (58% contre 83% aux Etats-Unis), de même que l'investissement par étudiant (8060 euro contre 20650 euro PPA).

Il importe donc que les Etats membres prennent conscience de l'ampleur du défi et des réformes nécessaires.

Parmi les priorités que les Etats membres et la Commission pourraient se donner :

• Créer les incitations nécessaires afin que les entreprises investissent plus dans la R&D ; • Encourager le dépôt de brevets, par exemple en s'entendant sur la mise en place d'un brevet communautaire permettant de limiter le coût de dépôt d'un brevet ou en prenant en charge une partie de celui-ci ; • Créer un environnement administratif et économique favorable au développement des entreprises européennes : ceci suppose notamment de s'entendre sur la définition d'une politique de change commune au Conseil des ministres de l'économie de la zone euro, de favoriser le développement du capital-risque et des petites entreprises (par exemple au travers d'un Small Business Act européen, garantissant aux PME un accès aux marchés publics et aux fonds publics de recherche), et de simplifier les démarches administratives des entreprises ; • Investir dans l'enseignement supérieur (en y associant le secteur privé) et augmenter le nombre d'étudiants qui y ont accès pour former une main d'œuvre qualifiée et adaptée aux besoins de l'économie européenne ; • Favoriser le développement des secteurs à forte valeur ajoutée, en les aidant notamment à se constituer en "clusters", à trouver les financements adéquats et à travailler avec la recherche publique et les universités.

Il importe que les Etats membres se positionnent clairement sur chacun de ses sujets et engagent les réformes correspondantes. C'est ainsi que l'Union européenne, retrouvant les vertus de la modestie à laquelle incite l'état des lieux actuel et transformant son ambition en action, pourra améliorer sa compétitivité.

Directeur de la publication : Pascale Joannin

Pour aller plus loin

Démocratie et citoyenneté

Jean-Dominique Giuliani

—

26 mai 2026

Identités européennes

Fabien Verdier

—

18 mai 2026

Les Balkans

Besnik Mustafaj

—

11 mai 2026

Identités européennes

Robert Schuman

—

4 mai 2026

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :