Industrie

Franck Lirzin,

Christophe Schramm

-

Versions disponibles :

FR

ENFranck Lirzin

Christophe Schramm

1. État des lieux : une Union marquée par ses déséquilibres macroéconomiques et industriels internes

La mondialisation, et tout particulièrement la montée en puissance des économies asiatiques, a modifié en profondeur la géographie des échanges commerciaux. Pourtant, si les Etats-Unis ont vu leur part dans les échanges internationaux chuté de 27,8% à 11,3% entre 1955 et 2010, l'Union européenne a mieux réussi à maintenir son rang, en passant de 23,9% à 14,6% [2]. La Chine est passée de 9,7% à 14% entre 2005 et 2010. Plus étonnant, le déficit commercial européen avec le reste du monde est modeste, de l'ordre de 0,5% en 2011 ; la zone euro a même connu un léger excédent de 1,1 milliard € en octobre 2011 [3]. L'Europe reste le premier marché mondial et le leader mondial des produits chimiques, pharmaceutiques, ainsi que des machines-outils et des automobiles.

Si la situation de l'Union européenne est flatteuse vue de l'extérieur, elle est beaucoup plus contrastée à l'intérieur. Alors que certains Etats membres connaissent des excédents commerciaux importants depuis plusieurs années, comme l'Allemagne (151 milliards € en 2010) ou les Pays-Bas (67 milliards en 2010), d'autres subissent des déficits inquiétants, tout particulièrement la France (-72 milliards €) et le Royaume-Uni (-53 milliards €). L'Union européenne souffre donc de déséquilibres macroéconomiques importants liés aux écarts de compétitivité des différents Etats membres dans la comparaison intra-européenne, mais aussi avec le reste du monde. Cette performance des Etats membres détermine aussi leur capacité à affronter les principaux défis qu'ils partagent tous, comme la transition climatique, énergétique et écologique ou les évolutions démographiques.

Si ces déséquilibres sont dus à de nombreuses raisons, ils ont été mis en évidence par la création d'un marché unique et d'une monnaie unique. En même temps, des déséquilibres et inégalités territoriaux se sont creusés au sein même des Etats membres (augmentation des emplois précaires (à temps partiel) en Allemagne, creusement des écarts entre quartiers en France).

Si les conséquences ont longtemps été masquées, la crise de la zone euro les a mises à jour : les pays bénéficiant d'une compétitivité moindre au sein de l'Union et ne parvenant donc pas à exporter suffisamment doivent s'endetter vis-à-vis du reste de l'Union et du monde. Cet endettement peut être privé, comme en Irlande, ou public, comme en Grèce. Cette situation n'est évidemment pas tenable à long terme : la dette externe de l'Irlande, comprenant l'ensemble des dettes publiques et privées vis-à-vis du reste du monde, représentait près de 12 fois son PIB [4] en 2011, la dette publique de la Grèce environ 144,9% du PIB [5] en 2010. A l'autre extrémité, les pays les plus compétitifs ont vu leur situation économique et budgétaire se redresser rapidement. L'Allemagne, présentant une industrie exportatrice et des finances publiques saines, fait figure d'"économie refuge" pouvant emprunter à des taux historiquement faibles (inférieurs à 2%, contre plus de 10% de taux d'intérêt pour des emprunts grecs).

S'ils n'avaient pas l'euro, ils pourraient utiliser les instruments de la politique monétaire pour dévaluer leur monnaie : les importations diminueraient car elles seraient plus chères, tandis que les exportations, à meilleur prix, seraient encouragées. Le jeu du marché des changes permettrait de résorber les déséquilibres. Or, dans une zone monétaire comme la zone euro, d'autres mécanismes de rappel doivent être activés. Aux Etats-Unis, les économistes avancent que la mobilité du facteur travail permet de trouver un équilibre entre l'offre et la demande dans les différents Etats : une personne perdant son emploi à Chicago peut aller en trouver un autre à New York. Les mouvements de main-d'œuvre au sein de l'Union européenne sont beaucoup plus rares.

Une autre solution pourrait être une politique d'union fiscale et budgétaire aux effets redistributifs beaucoup plus importants que ceux à l'œuvre par le biais de la politique de cohésion actuelle :

• les Etats les plus faibles pourraient lever de la dette sur les marchés financiers en bénéficiant d'une garantie de l'Union dans son ensemble et donc de conditions de financement plus favorables grâce à la situation budgétaire des Etats les plus forts ;

• en échange, tous les Etats s'engageraient sur des règles communes concernant leur recettes (harmonisation fiscale) et leurs dépenses afin d'assurer la durabilité et la convergence de leurs finances publiques. Cela impliquerait un transfert important de souveraineté concernant les finances des Etats vers le niveau européen.

• un budget européen beaucoup plus important - grâce à des contributions majorées des Etats membres ou plus de ressources propres de l'Union - compléterait la politique monétaire commune par une politique d'investissement beaucoup plus volontariste, pour lutter contre le chômage et la pauvreté, notamment dans les Etats membres les plus pauvres, mais surtout aussi pour favoriser la compétitivité et le développement économiques partout dans l'Union. Ces investissements pourraient se substituer ou compléter les investissements nationaux, lorsqu'il est avéré que l'échelon communautaire apporte une réelle plus-value.

Ces différentes solutions sont actuellement en train de se produire : Herman van Rompuy a proposé un budget pour la zone euro qui permettrait de compenser les déséquilibres macroéconomiques conjoncturels, les Etats membres, dont la France, ratifient le traité européen sur la stabilité, la coopération et la gouvernance tandis que le budget européen est en cours de négociation et devrait être déterminé d'ici début 2013.

L'année 2012 aura donc vu des avancées décisives pour créer un cadre clair pour la politique économique européenne. La solution du retour aux monnaies nationales a pour le moment été écartée, tandis que l'union fiscale et budgétaire reste encore une perspective de long terme. La prochaine étape est la mise en œuvre concrète et pratique d'investissements et d'une politique communautaire pour relancer l'industrie européenne. Pour répondre aux effets néfastes de la crise sur les territoires et développer leur compétitivité, l'Union européenne doit donc rétablir l'équilibre des échanges commerciaux en son sein par des moyens pragmatiques, en développant des activités exportatrices, en premier lieu industrielles, dans les pays endettés, et en renforçant la consommation intérieure dans les pays affichant des excédents commerciaux importants vis-à-vis de leurs voisins. Les Etats membres ne doivent pas simplement coordonner leurs politiques économiques, mais développer une politique commune d'investissement et de développement industriels, permettant les transferts de technologie et de compétence ainsi que le développement commun de toutes les régions européennes. Cette ambition ne peut naître qu'en intégrant une réelle vision stratégique de la politique industrielle européenne avec une réflexion sur la géographie industrielle ancrée dans les territoires des Etats.

Une telle démarche suppose aussi de revenir sur la critique - longtemps dominante au niveau européen - que l'intervention des gouvernements nationaux pour influencer la production sur leur territoire ne fait que créer des inefficiences, réduire la compétitivité, encourager le lobbying plutôt que l'innovation et entraîner la création d'usines pour des produits sans demande. En effet, le débat ne doit plus se cantonner aux "pour" et "contre" simplistes de la politique industrielle, mais porter sur les conditions et la gouvernance nécessaires pour éviter de grandes erreurs et assurer le succès d'une politique industrielle européenne.

2. L'organisation géographique de l'appareil productif européen

La création et la stimulation d'un marché commun en Europe reste au cœur du projet européen, comme en témoigne la communication de la Commission européenne sur l'" Acte pour le marché unique ", adoptée en avril 2011 et visant, par son train de mesures, à relancer l'économie européenne et la création d'emplois. Grâce à cette liberté croissante de la circulation des hommes, des biens, des services et des capitaux, les entreprises qui souhaitent se développer en Europe ont de plus en plus tendance à mettre en concurrence les territoires pour déterminer celui qui leur apporte le plus de bénéfices. Leur processus de décision prend en compte de nombreux facteurs, dont certains dépendent du secteur de l'entreprise et d'autres sont communs à toutes les industries.

2.1. L'enjeu de l'harmonisation de l'environnement économique

Quand elles veulent étendre leurs activités ou en développer de nouvelles, les entreprises sont attentives au cadre dans lequel elles évoluent. L'environnement idéal pour une entreprise ressemblerait à cela : une réglementation stable et simple, une concurrence libre et non faussée, une fiscalité faible sur les capitaux ou les bénéfices, une main-d'œuvre compétente et aux salaires modérés, un recrutement facilité par un marché du travail flexible et la présence d'écoles de formation adéquates, un écosystème d'entreprises partenaires (pour la sous-traitance) et d'instituts de recherche et développement (pour l'innovation), des conditions de vie attractives pour les salariés, le soutien des autorités locales et régionales, voire des aides à l'implantation.

Si ces conditions sont impossibles à réunir, les Pouvoirs publics ont néanmoins un rôle important à jouer pour améliorer la qualité de cet environnement : en France, par exemple, le niveau national peut jouer sur le cadre fiscal et règlementaire, ainsi que sur les règles du marché du travail, tandis que le niveau régional peut agir sur l'appareil d'enseignement professionnel, les conditions de vie des salariés, les aides et dispositifs pour l'implantation (pépinières d'entreprises, subventions).

La qualité de l'environnement économique, c'est-à-dire la facilité à faire des affaires, varie beaucoup entre les pays européens : selon le classement de la Banque mondiale [6], la Suède se place au 3ème rang mondial, alors que la Grèce occupe le 90ème rang, l'Allemagne et la France se plaçant 19ème et 29ème respectivement. L'Union européenne doit donc jouer son rôle à la fois dans la coordination des politiques économiques nationales, notamment en ce qui concerne l'harmonisation des règlementations du marché du travail, des procédures administratives, de l'accès aux marchés ou aux financements [7], le respect des règles de concurrence ou la fiscalité, mais aussi dans l'impulsion de politiques d'investissement et de développement industrielles stratégiques, en vue du rattrapage des territoires les plus défavorisés.

Si l'harmonisation est un enjeu majeur pour faire de l'Europe un espace économique unifié où une entreprise pourrait s'implanter au Portugal ou en Pologne dans des conditions similaires, d'autres enjeux spécifiques aux différents secteurs jouent un rôle tout aussi important pour attirer de l'activité économique et industrielle.

2.2. Les critères géographiques de sélection

La recherche économique a pu démontrer au cours des dernières années les liens entre économie et géographie, soulignant notamment l'importance du lien entre coûts de transport et de transaction, et agglomération spatiale (entreprises se regroupant au centre des marchés pour diminuer les coûts de transport) ainsi que de la distribution territoriale des sources d'innovation et de création de savoir dans une économie [8]. Dans la pratique, d'autres facteurs sont également à prendre en compte dans les différents secteurs d'activité économique.

2.2.1. Les matières premières, vecteur premier de l'implantation industrielle

Depuis le début de l'ère industrielle, la présence de matières premières a conditionné l'installation d'industries. Les moyens de transport restant limités, les entreprises devaient se positionner au plus près de leurs ressources. La sidérurgie s'est développée à proximité des gisements de minerais de fer et des mines de charbon ; la pureté de l'eau des Alpes a attiré des chimistes, les forêts nordiques ont fait de même pour l'industrie du bois.

Cette dynamique a façonné le paysage industriel de l'Europe. Mais l'amélioration des conditions de transport et l'apparition de marchés européens, voire mondiaux, pour nombre de matières premières (pétrole, gaz, charbon, bois, etc.) a supprimé le lien fonctionnel entre l'industrie et son territoire. Ne reste souvent que l'histoire : certains territoires sont parvenus à s'appuyer sur le savoir-faire industriel préexistant pour développer de nouvelles industries. Ainsi, les fabricants d'hydravions installés à côté de Cannes sont devenus des spécialistes mondiaux des satellites (Thales Alenia Space), tandis que les spécialistes du verre à Iéna ont développé un savoir-faire de production de cellules photovoltaïques. Cette capacité de reconversion est un facteur déterminant pour le maintien d'activités industrielles et l'arrivée de nouvelles activités sur un territoire.

La recomposition géographique de la chaîne de production peut donner l'impression ici d'une désindustrialisation, là-bas d'une dynamisation de l'activité, mais il faut bien prendre garde à distinguer désindustrialisation européenne (i.e. transfert de l'activité hors d'Europe), redéploiement de l'activité productive entre pays européens et transformation des chaînes de valeur (externalisation des services aux entreprises), car les réponses à apporter ne sont pas du tout les mêmes dans un cas ou dans l'autre.

2.2.2. Les enjeux de la logistique

Les industries pour lesquelles les coûts de transport sont prohibitifs vont rechercher la proximité avec leurs clients. Les fabricants de matériaux de construction par exemple doivent installer leurs sites près des chantiers : ils vont mailler le territoire en optimisant les temps de transport. D'autres industries pour lesquelles les marchés sont mondiaux, par exemple la microélectronique, se placeront près des hubs logistiques, en particulier les ports, qui leur permettront d'exporter. Les grands marchés sont métropolitains, et les entreprises ont besoin de pouvoir y accéder facilement, ce qui implique aussi bien des effets de concentration au niveau des métropoles que d'engorgements des réseaux logistiques.

Les infrastructures de transport, mais aussi d'énergie ou de télécommunication, représentent ainsi un facteur déterminant pour les choix d'implantation : elles dépendent bien sûr des investissements réalisés par les Pouvoirs publics (routes, voies fluviales, autoroutes, ports, aéroports), mais aussi de la géographie et de la taille du marché.

La France et l'Allemagne représentent 145,1 millions d'habitants, soit 29% de la population totale de l'Union européenne : les entreprises auront intérêt à se positionner à proximité de ce marché important, pour des questions de transport, mais également pour être au plus près de leurs clients et connaître leurs besoins. Les régions les plus isolées, à la périphérie de ces grands marchés intérieurs, ne bénéficieront pas de cet avantage compétitif.

2.2.3. L'effet réseau

Un dernier phénomène modèle la géographie industrielle : la concentration des activités [9]. Les industries ont intérêt à être à proximité les unes des autres : il leur sera plus facile de travailler directement avec leurs sous-traitants, de collaborer avec des universités et des laboratoires ou de partager avec d'autres entreprises des outils communs (plateformes technologiques, etc.). Cette concentration est à rendements d'échelle croissants. En effet, le rapprochement géographique démultiplie les opportunités d'échange et de création intellectuelle : une entreprise en contact quotidien avec un grand nombre d'acteurs différents dans sa région aura plus de chance d'innover, de nouer les partenariats adéquats et de développer les compétences nécessaires. Les exemples les plus célèbres de tels "clusters" de production et d'innovation se trouvent aux Etats-Unis, avec la Silicon Valley, rendu célèbre initialement pour ses entreprises de technologies de l'information, ou en Suède, avec le pôle développé autour des biotechnologies à Malmö.

Evidemment, les entreprises sélectionneront leur zone d'activité en fonction de la nature des compétences déjà présentes. Une industrie de microélectronique a plus intérêt à se développer à Grenoble, où se trouvent déjà de nombreuses usines, un pôle de compétitivité, des universités et des laboratoires spécialisés dans le domaine des micro- et nanotechnologies, qu'ailleurs. Le temps renforce cette spécialisation des territoires, qui devient un avantage comparatif. Le mouvement peut être amplifié par des investissements publics [10], voire initié comme à Rousset, près d'Aix-en-Provence, où ST Microelectronics et ATMEL sont venus s'installer en 1985, en raison de la qualité des utilities soutenus financièrement par les Pouvoirs publics. Ces politiques industrielles permettent la création de technopoles maillant les territoires.

2.2.4. Forces centripètes et centrifuges

Ces phénomènes créent deux mouvements antinomiques. Le premier, centripète, tend à concentrer tous les acteurs innovants dans une même région, où l'effet de réseau intellectuel et technologique (technological spillover) et les possibilités de partage de main-d'œuvre sont les plus importants. Le second, centrifuge, va à l'encontre du premier : certaines entreprises voudront éviter le regroupement en technopoles qui fait augmenter les prix (loyers, salaires) et la concurrence avec les autres firmes présentes. Cela sera surtout vrai pour les entreprises les moins compétitives qui seront alors repoussées vers l'extérieur du cluster économique. On observe ainsi la création d'un cœur productif et innovant, entouré d'une périphérie, moins innovante et consommatrice. Cette dynamique est vraie aussi bien au niveau européen que national ou régional, à des échelles différentes.

3. Les faiblesses actuelles de la géographie industrielle européenne

3.1. Des disparités importantes entres Etats membres et régions

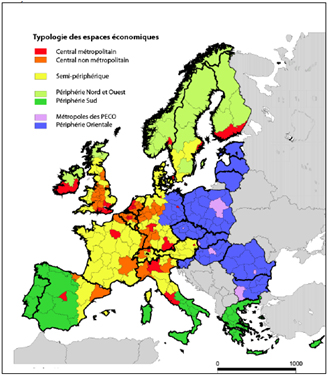

Carte 1

Carte 1

Source : Grasland C. & G. van Hamme (2010), La relocalisation des activités industrielles : une approche centre / périphérie des dynamiques mondiale et européenne, projet EuroBroadMap 2009 - 2011 de la DG Regio et DG Recherche (carte adaptée de Vandermotten & Marissal, 2004)

On peut analyser les dynamiques de localisation des activités industrielles au niveau européen, mais aussi national, en établissant une typologie des activités économiques dans les 271 régions de l'Union (Carte 1). Les pays centralisés, comme la France ou l'Espagne, ont concentré les centres productifs et innovants autour de leur capitale et des zones périphériques. Certaines régions, comme la Catalogne, le Pays Basque ou Rhône-Alpes, ont su également s'affirmer. A contrario, des pays à structure fédérale comme l'Allemagne, la Belgique ou l'Autriche, mais aussi l'Italie, le Royaume-Uni ou l'Irlande ont réussi à créer des espaces économiques plus étendus sur leur territoire. Les activités des Etats membres nordiques sont localisées sur la côte sud, tandis que les Etats périphériques du sud et de l'est apparaissent comme étant clairement désavantagés.

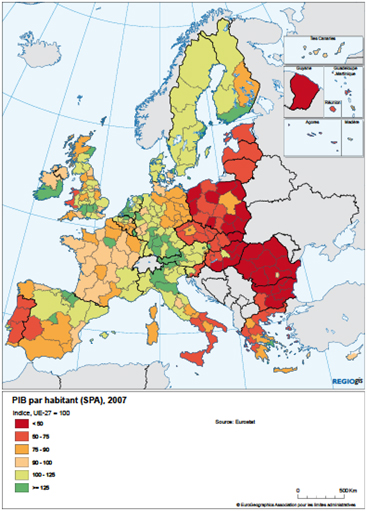

L'analyse du niveau de richesse corrobore largement ce résultat (Carte 2). En prenant du recul, on peut distinguer nettement un axe principal partant de Londres, voire de Dublin, passant par le Benelux, longeant le Rhin et finissant dans le nord de l'Italie, regroupant les régions tournées vers les fonctions tertiaires, les plus productives, les plus riches et les plus innovantes. Un deuxième axe peut être identifié depuis le sud de la Finlande, en passant par le sud de la Suède et le Danemark pour rejoindre le premier axe. Le reste de l'Europe apparaît en périphérie, notamment les pays d'Europe centrale et orientale, le Portugal, une partie de l'Espagne, de l'Italie, de la Grèce ou encore de l'Irlande.

Carte 2

Carte 2

Source : Commission européenne (novembre 2010), Investir dans l'avenir de l'Europe - Cinquième rapport sur la cohésion économique, sociale et territoriale

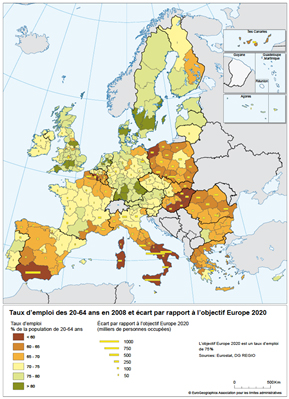

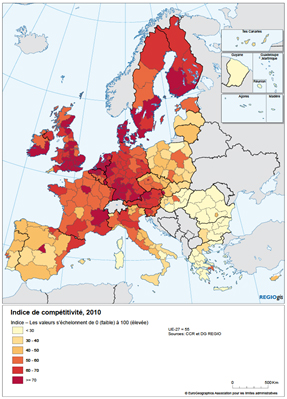

On retrouve des clivages territoriaux similaires en étudiant le taux d'emploi de la population active (Carte 3) et l'indice de compétitivité [11] (Carte 4).

Les dix régions en tête du classement de compétitivité se situent toutes dans des États membres nordiques et occidentaux. 6 d'entre elles sont des capitales-régions. On observe d'importantes différences au sein d'un même pays, notamment en Belgique et en Italie. Les régions affichant les moins bons scores en termes de compétitivité sont situées dans des régions du sud-est et n'incluent aucune ville importante.

Carte 3

Carte 3

Source : Commission européenne (novembre 2010), Investir dans l'avenir de l'Europe - Cinquième rapport sur la cohésion économique, sociale et territoriale

Carte 4

Carte 4

Source : Commission européenne (novembre 2010), Investir dans l'avenir de l'Europe - Cinquième rapport sur la cohésion économique, sociale et territoriale

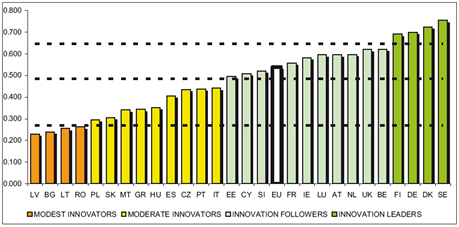

Ces écarts se retrouvent dans la capacité des Etats membres à innover. Comme l'illustre le dernier tableau de bord de l'innovation, publié par la Commission européenne en 2011 (graphique 1), les leaders de l'innovation en Europe ont une performance, mesurée par un indicateur composite, environ trois fois supérieure à celle des pays les moins innovants.

Graphique 1 :

Graphique 1 :

performance d'innovation des 27 Etats membres de l'UE (2011)

Source : Innovation Union Scorebard 2011

3.2. Une politique européenne insuffisante

Il est désormais avéré que de nombreux Etats poursuivent des politiques industrielles sous une forme ou une autre [12]. En effet, les gouvernements tentent de favoriser le développement d'industries à haute valeur ajoutée par travailleur, à salaires élevés et usant des hautes technologies [13]. Quid de la politique européenne dans ce domaine ?

L'harmonisation des cadres économiques - marché du travail, formation, enseignement et recherche, protection environnementale - ne suffit pas à créer une convergence de toutes les régions. Les facteurs géographiques, qu'il s'agisse de l'accès aux marchés ou de la spécialisation des territoires, doivent être pris en compte dans toute définition d'une politique industrielle européenne.

Le traité sur le fonctionnement de l'Union européenne prévoit bien une compétence partagée entre l'Union et les Etats membres pour veiller "à ce que les conditions nécessaires à la compétitivité de l'industrie de l'Union soient assurées" (titre XVII "industrie", article 173). Le rôle de l'Union doit se limiter à la promotion de la coordination des actions des Etats membres et à la réalisation de cet objectif au travers des politiques et des actions qu'elle mène au titre d'autres dispositions des traités. Enfin, l'article 173 précise que ledit titre "ne constitue pas une base pour l'introduction, par l'Union, de quelque mesure que ce soit pouvant entraîner des distorsions de concurrence".

Dans la pratique, cela se traduit par le fait que la direction générale en charge des entreprises et de l'industrie à la Commission européenne n'a pas développé de vision cohérente et intégrée des différents secteurs industriels et se contente d'un rôle de coordination des politiques menées par les autres directions générales sectorielles et qui ont un impact sur le développement industriel. La connaissance des enjeux sectoriels se trouve surtout dans les DG en charge de la concurrence, du marché intérieur ou de secteurs individuels comme l'énergie, les transports et les technologies de l'information et de la communication. De fait, la politique industrielle de l'Union doit donc essentiellement passer par les actions et moyens d'autres politiques européennes, notamment la politique de cohésion ou politique régionale.

Si cette politique a été conçue pour promouvoir un développement économique, social et territorial harmonieux de l'Union en réduisant l'écart entre les diverses régions et le retard des régions les moins favorisées (article 174 TFUE) [14], elle soutient le modèle de croissance de la stratégie "Europe 2020", qui intègre la nécessité de résoudre les problèmes sociaux et d'emploi auxquels tous les États membres doivent faire face. L'article 174 définit des zones méritant une "attention particulière" au titre de la politique de cohésion :

• zones rurales,

• zones où s'opère une transition industrielle,

• régions qui souffrent de handicaps naturels ou démographiques graves et permanents telles que les régions les plus septentrionales à très faible densité de population et les régions insulaires, transfrontalières et de montagne.

Pour la période 2007-2013, environ 355 milliards € [15] (principalement dans le cadre du fonds européen de développement régional (FEDER) et du fonds social européen (FSE)) ont été alloués à trois objectifs :

• L'objectif 1 "cohésion" vise à accélérer le rattrapage économique des pays et régions les moins développés, avec un budget d'environ 251 milliards €. Ses priorités sont le capital physique et humain, l'innovation, la société de la connaissance, l'environnement et l'efficacité administrative. On peut citer comme exemple la liaison ferroviaire à haute vitesse entre Varsovie et Lodz, ou l'installation de la fibre optique dans les régions rurales polonaises.

• L'objectif 2 "compétitivité régionale et emploi" a pour but la compétitivité et l'attractivité des régions ainsi que l'emploi. Les régions concernées sont celles qui ne sont pas couvertes par l'objectif "Convergence", avec des financements d'environ 49 milliards €. Cet objectif permet de financer des projets de R&D des entreprises, ou encore de fournir à des personnes éloignées de l'emploi des formations adaptées pour les réinsérer dans le marché du travail.

• L'objectif 3 "coopération territoriale", financé à hauteur d'environ 8 milliards €, vise à promouvoir la coopération entre les régions européennes et le développement de solutions communes dans les domaines du développement urbain, rural et côtier, du développement économique et de la gestion de l'environnement. Par exemple, les régions frontalières entre l'Italie et la France collaborent pour mutualiser les dispositifs de prévention des risques naturels.

La politique de cohésion englobe par ailleurs le fonds de cohésion mis en place pour les pays ayant rejoint l'Union européenne en 2004. Les orientations stratégiques communautaires pour la période 2007-2013, adoptées le 6 octobre 2006, définissent les principes et priorités de la politique devant servir de cadre aux programmations nationales et régionales, élaborées par les Etats membres, puis validées par la Commission. Chaque programmation nationale établit une série de priorités hiérarchisées auxquelles doivent se conformer les programmes opérationnels au niveau national ou régional. Dans les nouveaux Etats membres, un programme opérationnel dédié à la recherche et à l'innovation a été mis en place, visant à créer des pôles de compétitivité dans les régions les plus défavorisées.

On comprend d'emblée la principale tension à laquelle est soumise la politique de cohésion par rapport à l'objectif de développement industriel. Tout en se concentrant sur l'inclusion des régions les plus défavorisées, donc celles avec l'appareil productif et l'environnement le moins compétitif et le moins innovant, elle doit favoriser la compétitivité et l'emploi de ces régions [16]. Néanmoins, il faut reconnaître que l'innovation est importante pour toutes les régions, qu'elles soient ou non à la pointe de la recherche. L'Union a reconnu que, dans le second cas qui concerne la plupart des régions européennes, l'accent doit être mis sur l'assimilation et la diffusion de pratiques innovantes développées ailleurs, plutôt que sur des innovations radicales.

Si la politique de cohésion a eu des effets notables sur les territoires en bénéficiant, notamment par le biais des grandes infrastructures financées, elle a eu plus de mal à agir sur la compétitivité des entreprises dans ces territoires et sur l'orientation des moyens vers les secteurs à fort potentiel. Outre la lourdeur administrative, les évaluations ex post ont mis en exergue les problèmes de déboursement de fonds disponibles. Ainsi, sur 217 milliards € de crédits d'engagement pour les programmes opérationnels dans 13 Etats membres [17] bénéficiant des fonds de la politique régionale sur la période 2007-2013, seuls 54 milliards € (43%) avaient été alloués au 31 mars 2012 à des opérations ou projets concrets. Le ratio va de 52% à 12% selon les pays. La part des crédits de paiement pour ces opérations ou projets est encore plus faible [18]. Les raisons invoquées pour ce très décevant niveau d'utilisation des fonds européens sont multiples : lenteur des procédures ; manque de ressources aux niveaux national et régional pour assurer une mise en œuvre efficace des programmes ; désaccords entre les Etats membres et la Commission sur les domaines et secteurs d'investissement prioritaires ; enjeux politiques locaux et/ou régionaux autour de l'engagement des fonds. Par ailleurs, le caractère incitatif des fonds européens pour les entreprises reste sujet à débat. Ainsi, la Cour des Comptes européenne constate que les outils financiers du FEDER pour aider les PME sont peu efficaces [19]. Enfin, les évaluations de la politique de cohésion ont mis en évidence la nécessité d'une plus grande concentration des ressources pour qu'une masse critique soit atteinte et des résultats tangibles obtenus.

Pour la période 2014-2020, la proposition de la Commission européenne pour la politique de cohésion prévoit un budget de 336 milliards €, une plus grande concentration thématique en faveur de la compétitivité ainsi qu'une réorganisation des régions éligibles aux aides en trois catégories :

• Régions moins développées (PIB par tête inférieur à 75% de la moyenne européenne) : budget proposé de 163 milliards € ;

• Régions en transition : (PIB par tête entre 75 et 90%) : 39 milliards € ;

• Régions plus développées (PIB par tête au-dessus de 90%) : 53 milliards €.

Le fonds de cohésion, doté de 69 milliards €, doit être réservé aux Etats membres avec un revenu intérieur brut par tête de moins de 90% de la moyenne européenne. 12 milliards € sont par ailleurs prévus pour la coopération territoriale (transfrontalière, transnationale ou interrégionale).

Les mesures présentées semblent aller dans le sens d'une simplification et d'une plus grande orientation vers les facteurs de croissance, d'innovation et de compétitivité. Néanmoins, en gardant l'objectif principal - et justifié - d'assurer la cohésion entre les régions de l'Union, elles ne seront vraisemblablement pas en mesure de répondre au défi de création d'une réelle politique industrielle européenne.

La rigidité du modèle européen actuel, basé sur une monnaie unique, une faible mobilité des travailleurs et un faible niveau de transferts fiscaux, rend nécessaire une politique économique qui ait pour ambition de soutenir les industries sur les différents territoires, des plus développés aux plus fragiles.

Il faut cependant garder en tête que tout mécanisme de politique industrielle territoriale sera lent, et que la "relocalisation" des activités productives ne peut se faire en quelques années, aussi volontaristes que soient les Pouvoirs publics. Il peut y avoir des reconversions à partir d'un terreau fertile, mais beaucoup moins facilement la création d'un nouveau secteur ex nihilo. D'autres secteurs d'activité peuvent contribuer à équilibrer la balance commerciale, par exemple le tourisme et l'agriculture. Toutes les régions n'ont pas la vocation ou les moyens de s'industrialiser, et il n'est pas envisageable à terme d'effacer la relation centre/périphérie [20]. Au mieux, les politiques publiques peuvent viser à l'atténuer en faisant monter en gamme la périphérie et en organisant mieux la géographie économique pour permettre des transferts équilibrés.

3.3. Des exemples réussis d'une politique industrielle avec une approche territoriale

3.3.1. Le redéploiement de l'industrie automobile entre l'est et le sud-ouest

Dans les années 1970, l'industrie automobile était très concentrée aux Etats-Unis, au Japon et en Europe occidentale. Les exportations représentaient en 1975 les trois quarts des exportations mondiales du secteur (75,3%) ; en 2005, elles en représentent la moitié (54,3%) [21]. La position dominante a été conservée, notamment en Europe, qui reste encore le premier exportateur mondial d'automobiles.

Plusieurs facteurs expliquent ces évolutions. Les marchés sont de plus en plus situés en Asie et dans les pays émergents. Les pays occidentaux sont saturés, et le marché automobile, bien qu'important en volume, a une croissance moyenne. Au contraire, la dimension du parc automobile étant directement proportionnelle à la richesse des pays, le taux de croissance du PIB des pays émergents laissent de beaux espoirs à l'industrie [22]. Les industriels peuvent donc avoir intérêt à positionner leurs centres de production au plus près de ces marchés, à la fois pour minimiser les coûts de transport et de fabrication, mais aussi pour s'adapter aux spécificités de la demande locale. Ainsi, Renault, qui jusqu'alors importait des voitures et avait du mal à pénétrer le marché chinois, espère obtenir en 2012 le feu vert des autorités chinoises pour produire sur place des voitures, rejoignant ainsi les constructeurs allemands comme Volkswagen qui ont déjà plusieurs usines en Chine.

A l'intérieur de l'Europe s'opère un mouvement similaire. A partir des années 80, l'Espagne s'engage avec succès dans le secteur automobile, c'est le début de la diffusion des capacités de production sur le territoire européen. C'est surtout au cours des années 90 que les industries automobiles, notamment allemandes, vont délocaliser vers l'Europe centrale (République tchèque, Slovaquie et Pologne) une grande partie de leurs activités. Ces pays présentent de nombreux avantages : une proximité géographique, voire culturelle (République tchèque), un coût de la main-d'œuvre faible, y compris celle qui est qualifiée, et un appareil industriel hérité de l'URSS pouvant être utile.

Le Portugal, où de nombreux constructeurs avaient installé leurs usines (PSA Peugeot Citroën, Renault-Nissan ou Volkswagen) est désormais en concurrence avec les pays d'Europe centrale et orientale. L'industrie automobile représente 7% du PIB portugais et 40 000 travailleurs et joue un grand rôle dans l'équilibre de la balance commerciale. Le gouvernement soutient ce secteur stratégique, notamment au travers d'un Centre pour l'excellence et l'innovation dans l'industrie automobile (CEIA) [23].

Si l'Europe représente plus de la moitié du marché pour les véhicules électriques, l'industrie portugaise automobile pourrait retrouver un second souffle. Mais la stratégie des différents producteurs automobiles, notamment allemands, de développer au centre de l'Europe une zone de production d'excellence pourrait également permettre à l'Europe orientale de devenir leader dans ces nouveaux marchés technologiques.

La question de la localisation géographique des activités productives en Europe apparaît clairement au travers de cet exemple. Dans le contexte actuel de crise, comment un pays comme le Portugal peut-il à la fois soutenir la concurrence des pays d'Europe centrale et orientale (mais aussi de la Chine) et renforcer ses capacités d'exportations tout en menant une politique d'austérité ? Une coordination, non seulement des politiques économiques européennes, mais aussi des acteurs économiques sur le terrain, est nécessaire pour trouver des solutions à cette question.

3.3.2. Le développement d'équipements de production pour les énergies renouvelables

Depuis le début des années 2000, les énergies renouvelables, en particulier la production d'électricité éolienne et solaire, connaissent une croissance fulgurante en Europe, sous l'effet de politiques nationales très volontaristes de soutien par tarif d'achat à ces énergies et d'un objectif européen ambitieux (20% d'énergies renouvelables dans la consommation finale d'énergie en 2020, objectif décliné par Etat membre).

Ces politiques ont été accompagnées par un développement important d'activités industrielles de production de mâts, nacelles, turbines et pales d'éoliennes ainsi que de cellules photovoltaïques. Certains Etats membres, dont l'Allemagne, ont réussi à créer de réelles filières ainsi que des centaines de milliers d'emplois [24]. Néanmoins, la concurrence internationale, surtout chinoise, met en danger cette évolution - notamment dans le secteur solaire où elle est accompagnée de surcapacités - à tel point qu'il n'y a plus aucun acteur européen parmi les 10 premiers producteurs mondiaux d'équipements photovoltaïques, l'entreprise allemande Q-Cells ayant déposé son bilan en avril 2012.

Quelques leçons peuvent néanmoins être tirées de ces évolutions : les premiers entrants sur un marché tiré par la demande ont pu développer un avantage compétitif avant la massification de la production ; le développement harmonieux de recherche et développement en lien avec la production industrielle a permis notamment aux acteurs allemands de rester à la pointe de la performance et de l'innovation pour se distinguer de leurs concurrents non-européens ; et surtout, l'implantation - géographique ou sectorielle - de ces nouvelles industries a réussi là où des compétences préexistaient dans un autre " écosystème " industriel. Tel est le cas de la région de Iéna qui avait une longue tradition de production de verres de précision ; des villes portuaires du nord de l'Allemagne ou de l'Ecosse qui ont pu reconvertir leurs infrastructures pour les adapter rapidement aux besoins de l'industrie éolienne offshore ; d'EADS qui s'est lancé dans la production de pales d'éoliennes, en bénéficiant de ses connaissances en aérodynamique d'ailes d'avion ; ou encore d'Areva et de Siemens qui ont investi lourdement dans la technologie solaire thermodynamique, étant donné leur expertise dans la résistance des matériaux aux hautes températures développée par le biais de leurs activités nucléaires.

Cette analyse converge avec le résultat d'études plus théoriques démontrant que, net des effets de compétitivité historique et de taille du marché domestique, la politique industrielle verte délivre de meilleurs résultats quand elle s'appuie sur des capacités de production industrielles préexistantes plutôt que d'essayer d'en créer de nouvelles [25].

4. Pour une politique industrielle européenne intégrant la dimension territoriale

L'Union européenne, en créant pas à pas un marché commun et une monnaie commune, a rendu nécessaire une réorganisation spatiale de l'industrie en Europe qui reste encore insuffisante. Comme l'analysait Robert Mundell dans sa théorie des zones monétaires optimales, les caractéristiques structurelles des économies, et notamment la diversification sectorielle, sont essentielles pour rendre bénéfique et soutenable une union monétaire, outre le degré d'ouverture des économies (relativement grand dans le cadre de la zone euro) et la mobilité des facteurs de production (assez limitée). Or, malgré les forces endogènes à l'œuvre pour créer des conditions de fonctionnement optimales, la zone euro est victime du manque de volonté politique pour réorganiser les économies, en particulier les industries nationales, en faveur d'une plus grande intégration et diversification [26].

Pour résorber de façon durable la crise de la zone euro et en complément des avancées réalisées vers le fédéralisme budgétaire, il faut donc inventer de nouveaux outils de politique économique et industrielle. Ces outils doivent être utilisés non comme une solution miracle, mais comme autant de moyens d'adaptation à la réalité complexe des régions. Ils doivent mettre en valeur les différences entre les régions pour en tirer partie, et non tenter d'appliquer sans réflexion des recettes insipides et sans effets.

4.1. Un plan stratégique industriel au niveau européen

Pour développer cette vision intégrée, il convient de mettre en place, conjointement avec les grands secteurs industriels européens, un plan stratégique pour les technologies industrielles, un" Strategic Industry Technologies Plan " [27]. Ce plan permettrait de :

• Rassembler tous les acteurs européens des secteurs concernés et des Etats membres ;

• Identifier les forces et faiblesses de chaque secteur ;

• Fixer conjointement des objectifs stratégiques pour les 10 ans à venir, sur la base d'analyses économiques globales, sectorielles et territoriales et d'une évaluation du rôle de chaque industrie pour la compétitivité de l'économie européenne. Ce plan devrait préciser le positionnement que cette industrie vise à adopter dans la mondialisation, en prenant en compte les enjeux territoriaux dans les différents Etats membres ;

• Elaborer une feuille de route de recherche, développement, démonstration et mise en œuvre pour le secteur à l'horizon de 5 à 10 ans avec une définition précise des priorités et des besoins [28]. Celle-ci devrait faire l'objet d'un large débat avec les Etats membres, le Parlement et toutes les parties prenantes afin de valider les orientations et créer un consensus sur les éventuels besoins de financement.

Le suivi de la mise en œuvre de ce plan et des feuilles de route sectorielles incomberait à la Commission européenne. Afin d'assurer la cohérence globale de l'approche, la Commission devrait réorganiser ses services afin de faire de l'industrie un enjeu transversal - étroitement lié à la R&D - suivi directement par le secrétariat général.

Le prochain cadre financier multi-annuel devrait prendre en compte les besoins de financement émanant du " SIT Plan ". En cas de subvention du budget européen, celle-ci devrait ne pas être concentrée sur trop peu d'entreprises dans un secteur donné afin de renforcer la concurrence intra-sectorielle et stimuler ainsi innovation et croissance [29].

En ligne avec l'objectif d'une plus grande focalisation des fonds de la politique de cohésion pour la période 2014-2020, on pourrait envisager, dans les Etats membres concernés, de dédier une partie de ces fonds aux priorités industrielles identifiées dans le SIT Plan et les feuilles de route sectorielles.

La Banque européenne d'investissement devrait recevoir un mandat pour accompagner les secteurs identifiés dans leurs priorités, en renforçant sa présence sur le terrain pour accompagner les entreprises et les projets.

Le débat sur les orientations du SIT plan et les avantages comparatifs de chaque Etat membre devrait aussi mener à une discussion sur la coordination des politiques fiscales, afin de les aligner avec les choix stratégiques sectoriels faits par les Etats.

4.2. Vers un maillage territorial des connaissances et des compétences

Toutes les régions ont adopté des stratégies de spécialisation pour tirer le meilleur parti de leurs contraintes et de leur histoire, mais ces spécialisations peuvent parfois entrer en concurrence avec celles d'autres régions, conduisant à affaiblir l'ensemble de la filière, comme dans le cas des écotechnologies, ou un pays entier, comme pour l'automobile. Les régions pourraient plus avantageusement travailler en complémentarité, comme certaines le font déjà, soit dans le cadre d'échanges d'initiatives privées soit des programmes européens de coopération interrégionale : elles éviteraient une certaine forme de concurrence intra-européenne et elles démultiplieraient leurs interactions avec d'autres acteurs économiques et académiques.

Des réseaux européens de clusters existent déjà pour différentes thématiques, par exemple sur les dispositifs médicaux, EDC Alliance (European Diagnostic Cluster Alliance). Ils rendent possible un partenariat, permettant à tous les territoires, qu'ils soient au centre ou à la périphérie, de développer et de s'approprier les nouvelles technologies. Ces réseaux contribuent à la diffusion des connaissances, dont on sait l'importance pour effacer la distinction entre le centre et sa périphérie. La spontanéité de ces réseaux doit être conservée, en évitant de l'alourdir par un formalisme communautaire trop lourd.

Ces réseaux sont la première étape d'une cartographie des compétences que devrait développer la Commission européenne et qui permettrait aux décideurs publics autant qu'aux entrepreneurs et aux chercheurs d'avoir connaissance de l'ensemble des opportunités qui s'ouvrent à eux. Toute politique industrielle européenne s'appuyant sur une logique d'aménagement du territoire doit en effet avoir une connaissance précise de la carte industrielle et technologique. Une telle cartographie informerait les orientations stratégiques du SIT Plan tout en permettant la focalisation de l'action publique sur les territoires et technologies avec le plus grand potentiel, ainsi que la collaboration entre acteurs privés et publics.

4.3. Des centres européens d'innovation et d'industrie

Les clusters existants pourraient être transformés en centres d'excellence européens, le choix de ces centres devant se faire en fonction des avantages comparatifs d'un territoire, en mettant éventuellement comme condition supplémentaire qu'au moins deux Etats membres coopèrent ensemble (cf. EADS à Toulouse et Hambourg). On pourrait ainsi encourager des "coopérations renforcées" entre régions ou entre Etats pour lesquels il y a des intérêts industriels convergents. Dans le secteur énergétique, de telles convergences pourraient exister dans le domaine des réseaux électriques ou gaziers, de certaines technologies d'énergie renouvelable, du stockage d'électricité ou de l'électro mobilité. La France et l'Allemagne auraient vocation à jouer un rôle moteur pour ces coopérations.

De nombreux Etats ont mis en place des centres ou pôles regroupant des laboratoires, des instituts de formation, des incubateurs et des entreprises dans un secteur donné, et donnant accès à des services dédiés (financement, ressources humaines, aide à l'exportation). Ces centres sont essentiellement nationaux (cf. les instituts de recherche technologique en France). Ils gagneraient à s'européaniser, pour devenir des "centres européens d'innovation et d'industrie" (CEII) [30].

Ces centres pourraient avoir une structure juridique en propre, facilitant l'implantation d'entreprises internationales, la mobilité des chercheurs et travailleurs européens et permettant un accès privilégié aux ressources financières européennes. Une fiscalité attractive, conçue dans un cadre européen harmonisé, serait un atout indéniable pour inciter les entreprises à s'installer dans les zones périphériques. Des statuts particuliers pour les travailleurs ou chercheurs, permettant de passer d'un pays à l'autre en toute facilité, seraient un grand pas vers une plus grande mobilité. Enfin, la Commission européenne devrait animer le réseau de ces centres pour monter des projets collaboratifs d'envergure européenne. Cet effort devrait démultiplier le travail fait par l'Institut européen d'innovation et de technologie, créé en 2006, et ses communautés du savoir et de l'innovation (KICs : Knowledge and Innovation Communities).

Conclusion

La création d'un marché commun, en levant les obstacles à l'échange de biens, de services, de capitaux et de personnes, a porté ses fruits : le niveau de vie des régions européennes convergent malgré de fortes disparités initiales et l'Europe est le marché le plus important du monde.

Mais la crise de la zone euro a mis en évidence le caractère insoutenable des disparités territoriales en termes d'industrie, d'innovation et de compétitivité. La géographie et les avantages comparatifs des différents territoires modèlent les relations économiques et les opportunités des entreprises ; l'histoire de chaque territoire contraint son évolution future. Le traité sur la stabilité, la coordination et la gouvernance au sein de l'UEM pose les bases d'une coordination des politiques économiques : il faut maintenant donner corps à une politique industrielle européenne. L'approche purement concurrentielle de la politique industrielle actuelle ne permet pas de prendre en compte la complexité des enjeux. Pour continuer son intégration industrielle, l'Europe doit avoir à l'esprit les grandes différences qui existent entre les secteurs et les régions, et le potentiel que leur interaction représente.

Pour sortir de la crise de la zone euro, il faut des politiques d'équilibrage tenant compte des différences entre les régions et sachant en jouer pour en tirer tous les bénéfices. L'objectif ne doit pas être la convergence totale, mais la complémentarité, en vue de la croissance économique, en utilisant les forces et faiblesses de chacun. Malgré une mobilité et une spécialisation géographique moindres et en dépit de la probable persistance d'une forme de "préférence nationale", les Européens pourraient surmonter leur "innovation gap", notamment par rapport aux Etats-Unis, grâce à la mise en réseau et la coopération entre régions concernées [31].

Dans tous les cas, l'aménagement du territoire européen par une nouvelle politique industrielle est une des conditions de la cohérence et de la durabilité de la zone euro.

[1] Une première version de ce texte est issue d'un travail réalisé dans le cadre de la mission Innovation et production en Europe, co-pilotée par G. Klossa, président d'EuropaNova, et qui a donné lieu au rapport "Le nouvel impératif industriel" (Ministère de l'Economie et des Finances, 2012).

[2] Source : OMC, Eurostat

[3] Source : Eurostat

[4] Source : Joint BIS-IMF-OECD-WB External Debt Hub

[5] Source : Eurostat

[6] Doing Business Report, 2011

[7] Cf. le "Small Business Act" pour l'Europe, adopté en juin 2008 et destiné aux petites et moyennes entreprises

[8] Voir Thomas Farole, Andrés Rodríguez-Pose, Michael Storper (février 2009), Cohesion Policy in the European Union : Growth, Geography, Institutions, Report Working Paper, London School of Economics

[9] Voir notamment les travaux de Michael Porter à ce sujet.

[10] Voir Aghion P., M. Dewatripont, L. Du, A. Harrison & P. Legros (2011), Industrial policy and competition, GRASP working paper 17, June 2011. Les auteurs montrent que la politique industrielle peut être bénéfique si elle engendre la spécialisation dans les secteurs à forte croissance, en forçant la concurrence et incitant ainsi à l'innovation. Plus la concurrence dans un secteur sera grande, plus l'innovation sera nécessaire et les gains de croissance de la politique seront importants.

[11] Cet indice mesure les institutions, les politiques et les facteurs influençant le niveau de productivité d'une région et sa capacité à offrir à ses résidents des revenus élevés et en hausse ainsi qu'une bonne qualité de vie. Cet indice repose sur 69 indicateurs. Il va de 100 à 0, de la productivité la plus élevée à la plus faible dans l'UE.

[12] Voir le rapport de la Spence Growth Commission (2008): http://www.growthcommission.org/

[13] Voir Paul Krugman, Maurice Obstfeld, Gunter Cappele-Blancard (2012), Matthieu Crozet, Economie internationale, 8ème édition : Les auteurs expliquent qu'une telle politique ignore cependant que seule la valeur ajoutée par unité de capital compte, ce qui implique que des secteurs industriels dit "avancés" comme les télécommunications ou l'aéronautique ont une valeur ajoutée par unité de travail moyenne. De manière plus sophistiquée, les gouvernements visent les effets induits technologiques et les externalités technologiques de certaines industries de haute technologie. Enfin, les politiques publiques actives peuvent aider des firmes nationales à accroître leur profit aux dépens des concurrents étrangers. Cependant, l'expérience des dernières décennies de politique industrielle montre que ces politiques exigeaient la capacité de prendre en compte une grande quantité d'informations – ce qui semble difficile en pratique.

[14] Le traité de Lisbonne a renforcé la prise en compte de la cohésion territoriale. L'article 4 du traité sur le fonctionnement de l'Union européenne (TFUE) et l'article 3 du traité sur l'Union européenne (TUE) mentionnent désormais la cohésion territoriale parmi les compétences de l'Union. S'agissant de la mise en œuvre, le titre XVIII du TFUE (articles 174 et suivants) est désormais consacré à la "cohésion sociale, économique et territoriale" alors que le titre XVII du traité instituant la Communauté européenne (antérieur au traité de Lisbonne) décrivait seulement une politique de "cohésion sociale et économique".

[15] Cela correspond à environ 51 milliards € par an, lesquels doivent être comparés aux 73,5 milliards € d'aides d'Etat environ distribuées par les 27 Etats membres en 2010 (source : Eurostat).

[16] Voir Riccardo Crescenzi, Andrés Rodríguez-Pose, Michael Storper (2008), The Territorial Dynamics of Innovation: A Europe-United States Comparative Analysis : " (...) the Lisbon Agenda shares the somewhat contradictory goals of 'making Europe the most competitive knowledge-based economy in the world', while, at the same time, promoting territorial cohesion. "

[17] Bulgarie, Chypre, Estonie, Grèce, Hongrie, Lettonie, Lituanie, Pologne, Portugal, République tchèque, Roumanie, Slovénie, Slovaquie.

[18] Source : Commission européenne

[19] Source : Cour des Comptes européenne (2012), Rapport spécial n°2, Instruments financiers en faveur des PME confinancés par le fonds européen de développement régional, publié le 27 mars 2012

[20] Concept développé en économie au début du XXème siècle, puis repris par les économistes du développement dans les années 1960

[21] Source : Grasland C. & G. van Hamme (2010), La relocalisation des activités industrielles : une approche centre / périphérie des dynamiques mondiale et européenne, projet EuroBroadMap 2009 – 2011 de la DG Regio et DG Recherche (carte adaptée de Vandermotten & Marissal, 2004)

[22] Source : PIPAME (2011), Industrie automobile : facteurs structurels d'évolution de la demande, DGCIS prospective.

[23] Source : Commission européenne

[24] Environ 382 000 emplois bruts dans le secteur des énergies renouvelables allemand en 2011, selon la dernière étude commanditée par le ministère allemand de l'environnement

[25] Source : Mark Huberty et Georg Zachmann (mai 2011), Green exports and the global product space : prospects for EU industrial policy, Bruegel Working Paper

[26] Voir Robert Mundell (2003), Une théorie des zones monétaires optimales, in Revue française d'économie, Volume 18 N°2, pp. 3-18 : "Dans le monde réel, bien sûr, les monnaies sont principalement l'expression de la souveraineté nationale. La réorganisation monétaire ne sera donc possible qu'à la condition de s'accompagner de changements politiques profonds."

[27] Ce plan devrait s'inspirer du SET Plan (plan pour les technologies stratégiques énergétiques). Une approche similaire existe dans le secteur des transports. Il faudrait donc couvrir, outre les secteurs d'avenir à fort potentiel comme l'énergie, les transports, les technologies de l'information et la communication ou les biotechnologies, aussi les secteurs plus traditionnels comme la métallurgie, le textile etc.

[28] Ces feuilles de route pourraient s'appuyer sur l'expérience acquise dans les "initiatives industrielles européennes" créées par les acteurs industriels de différents domaines (éolien, solaire, bioénergie, nucléaire, captage et stockage du carbone, réseaux) dans le cadre du SET plan.

[29] Voir Philippe Aghion, Julian Boulanger, Elie Cohen (June 2011), Rethinking Industrial Policy, Bruegel Policy Brief

[30] Voir Lirzin Franck (2012), Pour des centres européens d'innovation et d'industrie, Question d'Europe n°230, Fondation Robert Schuman, 27 février 2012.

[31]Voir Riccardo Crescenzi, Andrés Rodríguez-Pose, Michael Storper (2008), The Territorial Dynamics of Innovation: A Europe-United States Comparative Analysis : "Despite coordination glitches – such as the recent wiring problem in the new Airbus 380 – Airbus has shown that complex collaborative innovation arrangements can work and compete with more geographically integrated systems. And recent advances in telecommunications and transportations may help increase the viability of the more diffuse European systems of innovation. The question is whether, at some point, these represent viable functional alternatives to the American process geography, i.e. capable of helping Europe overcome the innovation gap."

Directeur de la publication : Pascale Joannin

Pour aller plus loin

Démocratie et citoyenneté

Nicolas-Jean Brehon

—

16 mars 2026

Avenir et perspectives

Régis Genté

—

9 mars 2026

Parité et mixité

Helen Levy

—

2 mars 2026

Avenir et perspectives

Veronica Anghel

—

23 février 2026

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :