Union économique et monétaire

-

Versions disponibles :

FR

ENRésumé

1. Reprendre l'effort de convergence entre États membres sur le plan fiscal

• Reconnaître le caractère inévitable et légitime de la concurrence fiscale mais à condition qu'elle respecte les principes fondamentaux de la libre concurrence : transparence, loyauté et équité.

• Aller plus loin que les recommandations de l'OCDE visant à imposer les bénéfices des multinationales, non là où ils sont déclarés, mais là où ils ont pris naissance. Cela comporte notamment la définition de " l'établissement stable " (autre qu'une filiale " boîte aux lettres ") et celle des paradis fiscaux, les règles sur les prix de transfert entre filiales d'un même groupe, le traitement de la rémunération de la propriété intellectuelle, l'obligation pour chaque entreprise de fournir les chiffres de son activité et de son imposition pays par pays. Sur ce dernier point, il conviendrait que cette information ne soit pas limitée aux administrations fiscales, mais qu'elle donne lieu à une publication ouverte. Cette obligation s'applique déjà au secteur bancaire et financier.

• La capacité de lever l'impôt est érodée par l'évasion, la fraude et l'optimisation fiscales. La justice sociale est également remise en cause si certaines entreprises sont capables de se soustraire à l'impôt. Le soutien très large dont la Commission a bénéficié dans l'affaire Apple souligne la pertinence de renforcer une action européenne forte dans ce domaine et notamment par la Commission, dans sa fonction de gendarme de la concurrence, contre la concurrence fiscale déloyale : la prohibition des aides d'État, y compris des aides fiscales, par les articles 107 et 108 du Traité.

• Le projet ACCIS (Assiette Commune Consolidée de l'Imposition des Sociétés) lancé par la Commission, et visant à rapprocher l'imposition des multinationales au sein de l'Union, doit être soutenu mais devrait être enrichi afin de tenir compte des particularités de l'économie numérique en imposant les plateformes numériques partout où elles collectent et/ou exploitent des données personnelles, proportionnellement au nombre de celles-ci. En parallèle, il pourrait s'agir de créer également une forme d'imposition ad hoc des géants du numérique à partir de leur chiffre d'affaires.

2. Répondre au déficit d'investissement et soutenir la croissance, l'emploi et la viabilité des finances publiques

• Un agenda plus large est nécessaire pour accroître la capacité de l'Union à soutenir l'investissement. Des politiques d'investissement plus efficaces permettraient de compléter et d'augmenter l'efficacité de la politique monétaire dans la zone euro. Dans cette perspective, il conviendrait de définir une stratégie européenne d'ensemble en faveur de l'investissement autour de trois composantes principales :

• Remédier à la fragmentation financière et assurer une intégration financière plus solide au sein de la zone euro et du marché unique et pour ce faire: parachever l'union bancaire ; accélérer et élargir la mise en œuvre de l'union des marchés de capitaux ; faciliter la diversification des titres publics détenus par les investisseurs afin de réduire les risques financiers.

• Faire de l'Union européenne une destination d'investissement plus attractive en favorisant une convergence économique durable et en permettant notamment aux entreprises de faire face à un seul environnement réglementaire plutôt qu'une multiplicité de réglementations nationales. Il y a un potentiel important dans le domaine des industries de réseaux (réseaux transfrontaliers, de transport, de télécoms et d'énergie). Au-delà de l'adoption d'une législation commune, il est essentiel de créer un cadre institutionnel qui assure son application efficace et homogène.

• Assurer que la dépense publique se concentre sur les dépenses productives à long terme et qui, en même temps, augmentent la capacité de stabilisation de l'économie. Au cours de la période de consolidation budgétaire pendant la crise, les dépenses d'investissement dans la connaissance et les infrastructures ont été les premières réduites dans la plupart des pays. L'échelon européen pourrait jouer un rôle plus important pour réduire la procyclicité de ces dépenses publiques. Une possibilité serait de financer au niveau européen une part plus importante des dépenses d'investissement public et d'en confier la gestion aux institutions européennes. Ceci doit néanmoins être conditionné à un niveau suffisant d'efficacité, de sélection et de contrôle des projets d'investissement public. Concernant le ciblage, il semblerait approprier de donner la priorité au financement de biens publics internationaux concernant des enjeux européens ou mondiaux pour lesquels la valeur ajoutée de l'action européenne est plus élevée, comme le financement de R&D.

3. Renforcer l'efficacité de la gouvernance européenne par la création d'un véritable pouvoir exécutif

• Le président de la Commission européenne, dont le poste pourrait être fusionné avec celui de président du Conseil européen, doit continuer à être le leader d'une majorité parlementaire et ainsi le représentant du groupe politique ayant obtenu le plus grand nombre de sièges au Parlement européen.

• La création d'un ministre des Finances européen responsable devant le Parlement pourrait être envisagé, par la fusion du poste de Président de l'Eurogroupe et du vice-Président de la Commission en charge de l'euro.

• Il aurait sous son autorité un secrétariat général du Trésor de la zone euro dont les missions pourraient être étendues au Mécanisme européen de stabilité (MES), transformé en Fonds monétaire européen, après son intégration dans l'ordre juridique de l'Union.

• S'agissant de la proposition d'une capacité budgétaire de la zone euro, il semble plus probable que des instruments budgétaires communs seront acceptables si des besoins communs sont identifiés. De ce point de vue, il serait utile d'engager un débat sur les biens communs qui pourrait être gérés ensemble dans le cadre d'institutions communes.

4. Renforcer la légitimité démocratique de la gouvernance européenne par l'association plus étroite des parlements nationaux et du Parlement européen

• Il est nécessaire d'associer les Parlements nationaux à la supervision économique et budgétaire, par exemple en élargissant le rôle de la Conférence interparlementaire sur la stabilité, la coordination et la gouvernance au sein de l'Union, créée par le TSCG.

• Une " sous-commission de la zone euro " au sein du Parlement européen pourrait être créée.

• La consolidation de la légitimité du Parlement européen doit passer par une représentation plus proportionnelle à la population et implique de revoir la répartition des sièges par Etat membres au sein du Parlement européen.

• Il convient de reconnaître un droit d'initiative législative conjoint du Parlement européen et du Conseil.

5. Renforcer la protection économique et sociale et créer un socle commun de normes en matière sociale au niveau européen

• Réviser l'encadrement et renforcer le contrôle du détachement des travailleurs (en cours) afin de lutter contre les risques de concurrence sociale avérés dans certains secteurs d'activité.

• Renforcer le Fonds d'ajustement à la mondialisation afin d'accompagner plus efficacement les salariés confrontés aux transformations et aux chocs économiques et industriels.

• Faire converger les droits sociaux quand ils mettent en jeu des risques de concurrence directe entre les travailleurs et les entreprises au sein de l'Union européenne. Parmi les mesures à adopter pourrait figurer la fixation d'une forme de salaire minimum en pourcentage du salaire médian de chaque Etat membre. Il pourrait s'agir de définir un minimum commun mais de laisser la liberté aux Etats membres d'aller au-delà de ce minimum afin d'éviter que la fixation d'un minimum identique pour tous les Etats membres conduise à un baisse de certains minima nationaux, ce qui conduirait à des accusations de nivellement par le bas. Le niveau absolu du salaire minimum varierait donc en fonction du salaire médian de l'Etat considéré.

• Du point de vue de la méthode, il pourrait être utile de s'inspirer de l'expérience du Système Monétaire Européen (SME) : fixer des cibles sur longue période. Le champ du " SME social " devrait couvrir le champ des retraites, de l'assurance-maladie et de l'assurance-chômage. Cela impliquerait une forme de convergence à moyen terme des cotisations qu'il s'agisse des taux et des assiettes. On constate par exemple des taux double en France par rapport à l'Allemagne en matière de contributions sociales.

------------------------------------------------------------------

Accès direct aux études :

LA FISCALITE DES ENTREPRISES EN EUROPE : DE LA CONCURRENCE A LA CONVERGENCE ?

Alain LAMASSOURE

INVESTIR EN EUROPE : UNE STRATEGIE D'ENSEMBLE

Alessandro GIOVANNINI, Jean-Francois JAMET et Francesco Paolo MONGELLI[1]

EUROPE : REPONDRE AU DOUBLE DEFICIT EXECUTIF ET DEMOCRATIQUE

Thierry CHOPIN

L'"EUROPE SOCIALE", UN LEVIER D'INTEGRATION ?

Thierry CHOPIN et Alain FABRE

------------------------------------------------------------------

LA FISCALITE DES ENTREPRISES EN EUROPE : DE LA CONCURRENCE A LA CONVERGENCE ?

Alain LAMASSOURE

Un problème longtemps mal posé

On comprend que les Français rêvent d'une harmonisation fiscale en Europe : payant au fisc la charge la plus élevée de l'Union (avec celle des Danois), ils y voient un moyen d'alléger leur fardeau[1]. Mais nos partenaires ont fait les efforts d'économies budgétaires que nous nous sommes toujours refusé à faire : pourquoi augmenteraient-ils leurs propres impôts pour satisfaire notre bon plaisir ? Oui, la concurrence fiscale est inévitable : nos collectivités locales la pratiquent entre elles, comme le font les Etats à leur niveau. Oui, elle est légitime : elle ne porte pas seulement sur le niveau des prélèvements, mais aussi, parallèlement, sur la qualité des services offerts pour ce prix - la vraie concurrence réside dans le rapport coût/efficacité des services publics. Et cette concurrence entre collectivités publiques a tous les avantages de la concurrence pour les citoyens-consommateurs.

Mais à condition qu'elle respecte les principes fondamentaux de la libre concurrence : la transparence, la loyauté et l'équité. Ces principes constituent le socle de l'Europe économique. Et cependant, en matière fiscale, le droit communautaire ne les a appliqués qu'en tremblant face au tabou de la souveraineté nationale.

Avec une exception notable : le bon fonctionnement du Marché commun exigeait l'unification pure et simple des droits de douane, réalisée dès le premier jour, et l'harmonisation de l'imposition générale sur les transactions, c'est-à-dire de la TVA. Les textes de base harmonisant la base taxable de la TVA et la répartition des produits et des services sur l'échelle des taux ont été acquis dès les années 1970-80. Mais pour le reste, même les droits d'accises, ces impôts spécifiques à certains produits (tabac, alcool, produits pétroliers), n'ont pas été harmonisés. Le traité sur le fonctionnement de l'Union se borne à prévoir des "règles communes sur la concurrence, la fiscalité et le rapprochement des législations". Les articles 110 à 115 prohibent les entraves fiscales aux grandes libertés de circulation et au fonctionnement du marché intérieur. Souveraineté nationale oblige, toutes les décisions correspondantes de l'Union exigent l'unanimité du Conseil des ministres, et le Parlement européen n'est saisi que pour avis.

Les masques tombent

Un grand coup d'accélérateur a été donné par une succession d'événements.

Tout d'abord, l'existence du secret bancaire dans plusieurs Etats membres avait longtemps permis à ceux-ci d'attirer l'épargne de leurs voisins. La lettre du traité n'y faisait pas obstacle, mais l'esprit de coopération loyale, qui doit inspirer la famille européenne, était grossièrement bafoué. C'est l'intervention décisive du Congrès américain qui a obligé la Suisse et autres adeptes du secret bancaire à y renoncer sous peine de voir leurs banques interdites d'activité sur le sol américain : l'Union s'est engouffrée dans cette brèche inespérée.

Vint le coup de tonnerre de la faillite de Lehman Brothers. Les dirigeants du G20 ont pris conscience de la nécessité de s'accorder sur un minimum de règles communes à l'échelle planétaire, tant pour maîtriser la finance en folie, que pour assurer des conditions d'une concurrence aussi loyale que possible entre les grands acteurs multinationaux : à partir de 2009, l'imposition des multinationales a fait irruption dans l'ordre du jour prioritaire des travaux de l'OCDE.

L'effet Lehman a été démultiplié par une série de scandales spectaculaires, qui ont complètement changé la portée politique de l'imposition des bénéfices. Champ clos réservé à d'hyper-spécialistes, le problème est tombé soudain dans le domaine public. Successivement, les révélations sur les facilités d'évasion fiscale au Liechtenstein, puis les affaires " Offshore leaks ", " Luxleaks " et " Swissleaks " ont fait tomber les masques : chacun a réalisé qu'alors que les citoyens et les PME étaient accablés d'un nombre croissant d'impôts, des entreprises parmi les plus importantes du monde parvenaient à échapper à la quasi-totalité de l'impôt normalement dû. Selon les évaluations prudentes de l'OCDE, le manque à gagner annuel était de l'ordre de 100 à 200 milliards $ à l'échelle mondiale.

Le combat pour l'égalité de concurrence

En portant le sujet devant l'opinion publique, l'affaire Luxleaks a obligé les dirigeants nationaux et européens à aborder de front le problème de l'imposition des multinationales. Une coopération intelligente s'est engagée depuis 2015 entre la Commission, le Parlement et l'OCDE.

Le Parlement européen a mis en place une commission temporaire spéciale, dite TAXE, chargée d'enquêter dans l'ensemble des Etats membres sur les législations fiscales, les rulings et autres pratiques administratives nuisibles à la loyauté de la concurrence entre les entreprises. Qu'a-t-il été ainsi vérifié ou établi ? La mondialisation, au sein d'un même groupe, de la chaîne d'approvisionnement, de fabrication et de distribution multiplie les opportunités de montages fiscaux malicieux. Et elle entretient une émulation malsaine, en Europe même, entre pays théoriquement partenaires. " Double Irish ", " Dutch sandwich ", régime belge des " bénéfices excessifs ", jeu savant de Londres avec les colonies de la Couronne, " patent boxes " variées, crédit d'impôt recherche en France, etc. Tout n'était pas également critiquable, certes, mais il n'est pas exagéré de dire qu'en Europe, chaque pays était le paradis fiscal de quelqu'un d'autre.

Quant aux géants de l'économie numérique, leur business model a rendu obsolète toute la conception de l'imposition des bénéfices que l'on se faisait depuis les débuts de la bonne vieille industrie de sueur et de cambouis. Evaluer le prix d'un moteur diesel construit en France pour un montage final de la voiture en Roumanie est à la portée d'un bon contrôleur fiscal. Mais comment établir la localisation fiscale légitime d'une plateforme numérique, dont les vrais fournisseurs sont les clients eux-mêmes, apporteurs gratuits de ce gisement inestimable que constituent les données personnelles ?

En même temps, l'émotion populaire a été telle que plus personne ne peut justifier le maintien de cette course à l'habileté fiscale. Devant le Parlement européen, chaque ministre des Finances a été irrésistiblement conduit à promettre que son pays serait (désormais ?) le meilleur élève de la classe. Et les représentants des multinationales ont surenchéri sur leur volonté de respecter l'esprit des lois, et non plus seulement leur lettre. Certes, l'hommage du vice à la vertu est la définition de l'hypocrisie, mais la vertu devient maintenant à la mode : profitons-en pour la graver dans le marbre de nos lois !

Dès avril 2015, la Commission a ainsi présenté un projet de directive rendant automatique et obligatoire l'information mutuelle des Etats membres sur les arrangements fiscaux particuliers (rulings) accordés aux multinationales. Il n'a fallu que six mois pour obtenir l'unanimité ministérielle requise. Chaque Etat peut ainsi veiller à la protection de son potentiel fiscal contre l'avidité de ses voisins. Peu après, un nouveau texte a transposé en droit communautaire la totalité des recommandations de l'OCDE (plan d'action dit BEPS)[2] visant à imposer les bénéfices des multinationales, non là où ils sont déclarés, mais là où ils ont pris naissance. Cela comporte notamment la définition de " l'établissement stable " (autre qu'une filiale " boîte aux lettres ") et celle des paradis fiscaux, les règles sur les prix de transfert entre filiales d'un même groupe, le traitement de la rémunération de la propriété intellectuelle, l'obligation pour chaque entreprise de fournir les chiffres de son activité et de son imposition pays par pays. Sur ce dernier point, allant plus loin que l'OCDE, le Parlement européen insiste pour que cette information ne soit pas limitée aux administrations fiscales, mais qu'elle donne lieu à une publication ouverte. Que les lobbies industriels ne hurlent pas au risque d'affaiblissement face à la concurrence ! Cette obligation s'applique déjà au secteur bancaire et financier, sans qu'aucune banque européenne n'ait eu à le regretter - ou n'ait osé le faire.

En parallèle, la commissaire européenne à la Concurrence, Margrethe Vestager, a fait usage de la seule arme véritable dont dispose la Commission, dans sa fonction de gendarme de la concurrence, contre la concurrence fiscale déloyale : la prohibition des aides d'État, y compris des aides fiscales, par les articles 107 et 108 du Traité. Une première bordée de quatre procédures d'information a été lancée au printemps 2015. Les groupes Starbucks et Fiat Finances ont été contraints de verser des dizaines de millions d'arriérés fiscaux. Une véritable bombe atomique a été lancée par l'intrépide commissaire lorsqu'elle a condamné l'Irlande à exiger 13 milliards d'impôts de la seule société Apple : l'affaire est devant la Cour de Justice. En octobre 2017 une nouvelle salve a frappé Amazon.

Vers un espace fiscal unique en Europe ?

Une nouvelle étape majeure s'engage en 2017.

Couronnant l'effort fait pour rapprocher l'imposition des multinationales au sein de l'Union, la Commission européenne a ranimé un vieux projet visant à harmoniser purement et simplement la définition du bénéfice imposable dans tous les pays de l'Union : le projet ACCIS[3]. Chaque Etat resterait maître de son taux d'imposition, mais ce taux s'appliquerait à une base identique. Les rapporteurs du Parlement européen ont enrichi le projet pour tenir compte des particularités de l'économie numérique. Pour éviter la trop facile évaporation d'une valeur virtuelle dans des clouds extraterrestres, l'idée serait d'imposer les plateformes numériques partout où elles collectent et/ou exploitent des données numériques personnelles, proportionnellement au nombre de celles-ci : où qu'elles soient traitées, ces données sont toujours localisables à l'adresse des particuliers concernés. Ainsi Facebook ne pourrait plus plaider qu'elle n'a pas de base fiscale en France alors qu'elle y compte 30 millions d'abonnés ! En parallèle, la France a suggéré l'idée d'une forme d'imposition ad hoc des géants du numérique à partir de leur chiffre d'affaires. Rendez-vous sont pris au printemps 2018 à l'OCDE et au sein de l'Union pour s'accorder sur la meilleure formule. L'Europe ose enfin aborder les sujets tabous d'une véritable union économique.

INVESTIR EN EUROPE : UNE STRATEGIE D'ENSEMBLE

Alessandro GIOVANNINI, Jean-Francois JAMET et Francesco Paolo MONGELLI[1]

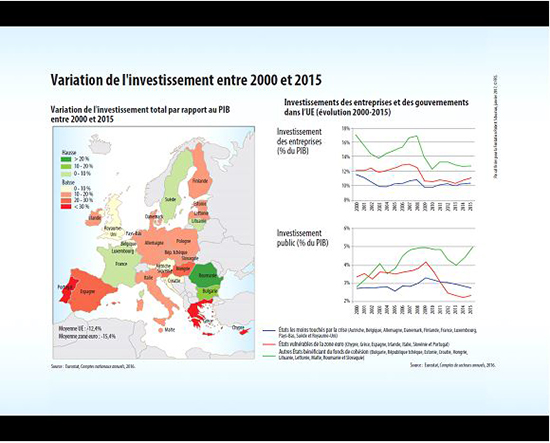

Pendant la crise, l'investissement dans l'Union européenne (UE) et la zone euro a reculé à la fois en volume et en proportion du PIB[2]. Comme le montre l'infographie, la part de l'investissement dans le PIB est aujourd'hui inférieure dans la plupart des Etats membres à son niveau au début du siècle.

La reprise de l'investissement est manifeste depuis 2013, mais elle reste lente et inégale entre les différents Etats membres[3]. Dans la zone euro, l'investissement vient seulement de retrouver son niveau d'avant la crise[4]. L'investissement public en infrastructures est également en retrait car les politiques budgétaires ont donné la priorité aux dépenses courantes plutôt qu'à l'investissement dans la plupart des pays, en particulier ceux qui ont été le plus sévèrement touchés par la crise[5]. Le stock total d'infrastructures a ainsi décru pendant la crise. Si le secteur privé tire la reprise de l'investissement, les rendements associés ont décru de façon significative, l'incertitude et les contraintes auxquelles les entreprises sont confrontées pesant sur l'activité. Ceci contribue à expliquer que l'UE et la zone euro ne soient pas parvenues à combler leur retard vis à vis de leurs principaux concurrents, notamment en ce qui concerne l'investissement en R&D, qui reste inférieur aux niveaux observés aux Etats-Unis, en Chine, en Corée du Sud ou au Japon.

Ces développements ont eu des conséquences pour la croissance, l'emploi et donc pour la viabilité des finances publiques, la capacité de désendettement et la cohésion sociale[6]. Un effet collatéral est que la plupart des pays européens ont reculé dans les classements mesurant les performances dans le domaine des sciences, des technologies et de l'innovation. Cette contribution fournit un cadre d'analyse pour examiner l'opportunité de mesures supplémentaires en faveur de l'investissement au niveau européen, en tenant compte des initiatives et des instruments existants. Sur la base d'arguments économiques et d'une analyse du contexte politique, cette contribution présente des pistes pour améliorer l'utilisation des ressources et des institutions existantes en combinant différentes approches et perspectives. Ce faisant, cette contribution discute le rôle respectif de l'investissement public et des politiques publiques permettant de catalyser l'investissement privé.

Les initiatives de l'UE en faveur de l'investissement: quels résultats ?

La relance des initiatives en faveur de l'investissement a figuré de façon répétée à l'agenda des réunions européennes depuis 2012. Cette année-là, le Conseil européen lançait le " Pacte pour la croissance et l'emploi ". Cette initiative prévoyait notamment une augmentation de dix milliards d'euros du capital de la Banque européenne d'investissement et le lancement d'emprunts obligataires de l'UE destinés au financement de projets (project bonds). Alors que cette initiative visait à stimuler 120 milliards d'euros d'investissements supplémentaires, la Commission reconnaissait un an plus tard que son potentiel n'était pas pleinement utilisé[7]. Deux ans après plus personne n'en parlait: les élections européennes et la désignation d'une nouvelle Commission déplacèrent en effet l'attention vers l'annonce d'une nouvelle initiative, visant à apporter un soutien plus fort à la reprise alors faible et fragile de la croissance européenne.

C'est dans ce contexte que le président de la Commission européenne, Jean-Claude Juncker, annonça en 2014 un " Plan d'investissement pour l'Europe ", visant à réduire le déficit d'investissement en mobilisant des investissements additionnels sur une période de trois ans. La pierre d'angle de ce plan consiste dans le Fonds européen pour les investissements stratégiques (EFSI), qui utilise les fonds publics pour attirer des investissements privés supplémentaires en faveur des infrastructures, de l'éducation, de la recherche et de l'innovation, des énergies renouvelables et des PME. En septembre 2017, le Parlement européen et le Conseil de l'UE ont approuvé une proposition d'extension de l'EFSI augmentant ses objectifs (générer au moins 500 milliards d'euros d'investissements) et la durée de ses opérations (de 2018 à 2020).

Jusqu'ici la mise en œuvre du plan a donné de meilleurs résultats que son prédécesseur: en Septembre 2017, près de 75% de l'objectif d'investissement initial avait déjà été atteint. D'après les estimations de la BEI[8], les investissements de l'EFSI devrait permettre une augmentation supplémentaire de 0,7% du PIB d'ici 2020. Si cette contribution est bienvenue, le plan n'a pas permis encore de changer de façon significative le contexte d'investissement. Les raisons de ce succès seulement partiel sont de trois ordres. Tout d'abord, le temps nécessaire à la préparation, à la structuration et à l'utilisation effective des fonds signifie que l'impact macroéconomique ne peut se matérialiser que sur plusieurs années. Ensuite, les ressources additionnelles engagées par les Etats n'ont été allouées qu'au financement des projets eux-mêmes et n'ont pas pris la forme de contributions au capital de l'EFSI, ce qui aurait permis un effet de levier plus important. Par conséquent, les investissements générés par le plan restent limités d'un point de vue macroéconomique (environ 10% de la dépense d'investissement dans l'UE). Enfin, les mesures d'accompagnements visant à éliminer les freins non justifiés à l'investissement aux niveaux à la fois européen et national (par exemple en favorisant le développement du marché unique, ou encore en adoptant des réformes améliorant l'environnement économique pour les entreprises en ce qui concerne l'éducation, le marché du travail ou le cadre administratif) n'ont été que minimales à ce stade.

Outre ces initiatives récentes, près de la moitié du budget de l'UE est consacré à des dépenses d'investissement au sens large ou est utilisé pour soutenir l'investissement privé: les dépenses d'investissement du budget de l'UE et celles destinées à soutenir la croissance (par exemple dans le domaine de l'éducation ou des politiques d'aide au retour à l'emploi) représentent environ 0,5% du PIB de l'UE. Néanmoins, il y a des limites intrinsèques à la contribution que peut avoir le budget de l'UE en soutien à l'investissement: le budget de l'UE reste faible (environ 1% du PIB de l'UE) et il donne lieu à de difficiles négociations fondées sur le principe du " juste retour ". De ce fait, la contribution du budget de l'UE au financement de réels biens publics européens reste limitée. Par exemple, alors que les Etats membres se sont mis d'accord sur le principe d'augmenter la part du volet du budget de l'UE consacré à la " compétitivité pour la croissance et l'emploi ", qui est pour l'essentiel consacré aux dépenses de R&D, d'infrastructure et d'éducation, seule une augmentation modérée s'est matérialisée en pratique. Ceci reflète une incapacité des Etats membres à se mettre d'accord soit sur la réduction des dépenses consacrées aux autres volets du budget, soit sur une augmentation du budget total de l'UE.

Avons-nous besoin d'un nouvel agenda aujourd'hui ?

Au vu des considérations qui précèdent, un agenda plus large apparaît nécessaire pour accroître la capacité de l'Union à soutenir l'investissement. Cela semble avoir du sens d'un point de vue à la fois macroéconomique et politique, notamment dans le contexte de la zone euro.

Premièrement, d'un point de vue économique, des politiques d'investissement plus efficaces permettraient de compléter et d'augmenter l'efficacité de la politique monétaire dans la zone euro. Depuis 2011, la politique monétaire a été le soutien le plus fort à l'économie dans un contexte de consolidation budgétaire dans la zone euro. En particulier, elle a soutenu la reprise progressive de l'investissement, en particulier des entreprises, en permettant la baisse des coûts de financement des sociétés non-financières. En outre, la contribution croissante du renforcement de la demande a soutenu l'investissement. L'orientation très accommodante de la politique monétaire améliore également les conditions de financement de l'investissement public. Elle incite ainsi à une meilleure allocation des ressources publiques et ce faisant, elle crée des conditions favorables - toutes choses égales par ailleurs - à une productivité plus élevée de la dépense publique et à une politique budgétaire plus favorable à la croissance. Une utilisation plus grande pourrait être faite de ces conditions favorables.

Deuxièmement, le contexte politique est favorable au développement d'un nouvel agenda en faveur de l'investissement au niveau européen. La crise et la faiblesse des gains de productivité ont eu pour conséquence une " décennie perdue " pour les revenus et l'emploi. Celle-ci a entamé la confiance des citoyens dans la capacité de l'économie européenne à prospérer. Un discours portant un projet positif est de ce fait nécessaire pour créer les conditions politiques de réformes visant à augmenter le potentiel de croissance et d'emploi. De ce point de vue, soutenir l'investissement apparaît comparativement moins controversé que d'autres objectifs de politique économique parmi les Etats membres, les experts et les acteurs économiques et politiques. Il n'y a cependant pas de recette miracle pour atteindre cet objectif et il existe des divergences sur les instruments à utiliser (par exemple entre les partisans d'un soutien budgétaire à l'investissement et les promoteurs de réformes structurelles plus ambitieuses). Il est donc essentiel de développer une approche intégrée capable d'associer les différentes perspectives et d'utiliser un large éventail d'instruments de politique économique. Au vu des considérations qui précèdent, un agenda plus large apparaît nécessaire pour accroître la capacité de l'Union à soutenir l'investissement. Cela semble avoir du sens d'un point de vue à la fois macroéconomique et politique, notamment dans le contexte de la zone euro.

Premièrement, d'un point de vue économique, des politiques d'investissement plus efficaces permettraient de compléter et d'augmenter l'efficacité de la politique monétaire dans la zone euro. Depuis 2011, la politique monétaire a été le soutien le plus fort à l'économie dans un contexte de consolidation budgétaire dans la zone euro. En particulier, elle a soutenu la reprise progressive de l'investissement, en particulier des entreprises, en permettant la baisse des coûts de financement des sociétés non-financières. En outre, la contribution croissante du renforcement de la demande a soutenu l'investissement. L'orientation très accommodante de la politique monétaire améliore également les conditions de financement de l'investissement public. Elle incite ainsi à une meilleure allocation des ressources publiques et ce faisant, elle crée des conditions favorables - toutes choses égales par ailleurs - à une productivité plus élevée de la dépense publique et à une politique budgétaire plus favorable à la croissance. Une utilisation plus grande pourrait être faite de ces conditions favorables.

Deuxièmement, le contexte politique est favorable au développement d'un nouvel agenda en faveur de l'investissement au nouveau européen. La crise et la faiblesse des gains de productivité ont eu pour conséquence une " décennie perdue " pour les revenus et l'emploi. Celle-ci a entamé la confiance des citoyens dans la capacité de l'économie européenne à prospérer. Un discours portant un projet positif est de ce fait nécessaire pour créer les conditions politiques de réformes visant à augmenter le potentiel de croissance et d'emploi. De ce point de vue, soutenir l'investissement apparaît comparativement moins controversé que d'autres objectifs de politique économique parmi les Etats membres, les experts et les acteurs économiques et politiques. Il n'y a cependant pas de recette miracle pour atteindre cet objectif et il existe des divergences sur les instruments à utiliser (par exemples entre les partisans d'un soutien budgétaire à l'investissement et les promoteurs de réformes structurelles plus ambitieuses). Il est donc essentiel de développer une approche intégrée capable d'associer les différentes perspectives et d'utiliser un large éventail d'instruments de politique économique.

L'investissement comme discours fédérateur

Heureusement, la définition d'une stratégie européenne d'ensemble en faveur de l'investissement peut s'appuyer sur plusieurs initiatives en cours au niveau européen. Jusqu'ici ces initiatives ont été discutées dans le cadre de projet distincts mais elles doivent en réalité être considérées comme étroitement liées, ainsi que l'a souligné le gouverneur de la Banque de France, François Villeroy de Galhau[9]. Nous prolongeons cette logique pour montrer que le soutien à l'investissement peut fournir un discours européen capable de fédérer ces différentes initiatives, que ce soit au niveau de l'UE ou de la zone euro. Ce discours permettrait de mieux expliquer le sens de ces initiatives séparées et de créer une dynamique politique renouvelée. Nous en identifions deux composantes principales visant à répondre aux déficiences révélées par la crise. Tout d'abord, soutenir l'investissement privé requiert d'améliorer l'environnement réglementaire et les conditions de financement des entreprises. Les politiques européennes peuvent catalyser les réformes nécessaires en ce sens et ainsi donner une impulsion durable à l'investissement des entreprises. Deuxièmement, au cours de la période de consolidation budgétaire pendant la crise, les dépenses d'investissement dans la connaissance et les infrastructures ont été les premières réduites dans la plupart des pays. L'échelon européen pourrait jouer un rôle plus important à la fois sur le volet financement (en réduisant la procyclicité de ces dépenses publiques) et sur le volet dépense (en confiant aux institutions européennes la gestion de la dépense dans certains domaines spécifiques).

La première composante comprend les initiatives destinées à renforcer l'intégration financière de façon à faciliter l'allocation du capital à ses utilisations les plus productives. La crise a entraîné des arrêts soudains des flux de capitaux à destination de certains Etats membres, mettant en évidence le manque de solidité de l'intégration financière. L'inversion des flux de capitaux a eu un effet négatif majeur sur les conditions financières, engendrant la baisse de l'investissement notamment dans les économies sous pression financière. Pour remédier à la fragmentation financière et assurer une intégration financière plus solide au sein de la zone euro et du marché unique, plusieurs réformes ont été initiées:

- Compte tenu du rôle encore très important des banques en matière d'intermédiation financière dans l'UE, un objectif central a été d'assainir et de stabiliser le secteur bancaire. Des progrès importants ont été réalisés avec la création d'un ensemble de règles unique au niveau de l'UE pour les banques, ainsi que d'une union bancaire au niveau de la zone euro. Celle-ci a confié la supervision des banques importantes à la BCE et a créé un mécanisme ainsi qu'un fond européen pour la résolution des crises bancaires. Néanmoins, l'union bancaire reste à parfaire : le système européen de garantie des dépôts et le filet de sécurité pour le Fonds de résolution unique n'ont pas encore été établis, des fragilités persistent (par exemple en ce qui concerne les prêts non productifs dans certains pays) et le secteur bancaire reste fragmenté sur des bases nationales. Ceci continue d'agir comme un frein à l'investissement et pourrait réduire la résilience de la zone euro aux chocs économiques futurs.

- Une autre initiative importante est l'union des marchés de capitaux, qui vise à diversifier les sources de financement en développant et en intégrant les marchés de capitaux européens. Ce projet est en cours et la Commission a annoncé son intention de l'accélérer et de l'élargir. D'importants progrès ne seront néanmoins possibles qu'en se confrontant à des sujets politiques difficiles, comme la mise en place de systèmes fiscaux plus homogènes et d'une supervision intégrée : du fait de la fragmentation actuelle, les investisseurs font face à un environnement d'investissement beaucoup plus complexe que ce qu'il pourrait être. En outre, la zone euro ne dispose pas à l'heure actuelle d'un actif sûr qui permettrait la diversification des risques financiers ainsi que des marchés de capitaux plus profonds et plus liquides. Des travaux sont en cours pour explorer les solutions qui faciliteraient la diversification des titres publics détenus par les investisseurs[10].

Un aspect complémentaire pour faire de l'UE et de la zone euro des destinations d'investissement plus attractives consiste à favoriser une convergence économique durable. La fragmentation des contextes d'investissement résulte en effet également des divergences économiques, qui impliquent des environnements inégalement compétitifs pour les entreprises d'un Etat membre à l'autre. Sur ce point, les réformes conduites par les Etats membres pour améliorer leurs structures économiques peuvent aider à éliminer les obstacles idiosyncratiques à l'investissement. Néanmoins, les politiques européennes ont également un rôle à jouer, en particulier en permettant aux entreprises de faire face à un seul environnement réglementaire plutôt que vingt-huit. Les politiques que la Commission a promues pour approfondir le marché unique, par exemple dans le domaine de l'économie numérique, sont susceptibles de faciliter la mobilité et de réduire le coût de faire des affaires au-delà des frontières (la réduction des frais de roaming est une réalisation concrète en ce sens). Il y a un potentiel important dans le domaine des industries de réseaux et la Commission a, de façon appropriée, concentré ses initiatives dans ce domaine (réseaux transfrontaliers de transport, de télécoms et d'énergie[11]). L'expérience accumulée dans le secteur financier suggère néanmoins qu'au-delà de l'adoption d'une législation commune, il est essentiel de créer un cadre institutionnel qui assure son application efficace et homogène.

La troisième composante vise à assurer que la dépense publique se concentre sur les dépenses qui sont productives à long terme et qui, en même temps, augmentent la capacité de stabilisation de l'économie. En observant la période récente, il apparaît qu'en période de récession ou de crise, qui mettent les finances publiques sous pression, l'investissement a souvent été la première ligne visée par les coupes budgétaires. Par exemple, l'investissement public a contribué à la moitié des coupes budgétaires en Espagne, trois quarts au Portugal et la quasi-totalité (de la réduction des dépenses publiques hors intérêts de la dette) en Italie. Il est normal que les stabilisateurs automatiques jouent un rôle central dans la réponse à la crise - les dépenses de protection sociale augmentant par exemple avec le chômage. En même temps, lorsque la consolidation budgétaire devient nécessaire, réduire l'investissement public est source d'inefficacité dans l'allocation des ressources et, surtout, endommage les perspectives de croissance d'un pays. Le Fonds monétaire international (FMI) a estimé que, dans les économies avancées, une augmentation de l'investissement public à hauteur d'un point de pourcentage du PIB a pour effet d'augmenter en moyenne l'activité de 0,4% la même année et de 1,5% la quatrième année.[12] Ceci est néanmoins conditionné à un niveau suffisant d'efficacité, de sélection et contrôle des projets d'investissement public de façon à assurer qu'ils répondent à de réels besoins d'investissement.

Une façon d'éliminer partiellement le biais dans la dépense publique au détriment de l'investissement serait de transférer une partie des dépenses d'investissement au niveau européen et d'en confier la gestion aux institutions européennes. Sur le plan du financement, cela supposerait d'identifier une source de revenu correspondante et de développer la volonté politique nécessaire. Cette dernière requiert une conception et un ciblage prudents d'une telle capacité d'investissement, ainsi que le strict contrôle des dépenses. Concernant le ciblage, il semblerait approprier de donner la priorité au financement de bien publics internationaux concernant des enjeux européens ou mondiaux, pour lesquels la valeur ajoutée de l'action européenne est plus élevée. Des exemples existent déjà, comme le système global de positionnement par satellite Galileo, qui a été lancé récemment. Sur le plan de la conception, des institutions et des règles crédibles sont nécessaires pour gérer ces dépenses. Les erreurs dans la décision publique, avec pour effet une dépense des fonds publics à mauvais escient, sont en effet un risque majeur : le FMI a montré récemment que plusieurs pays du G20, et pas seulement les économies émergentes, doivent renforcer l'efficacité de la gestion de l'investissement public.[13] Les politiques européennes pourraient faire la différence sur ce point en développant un système de gouvernance strict, en ligne avec les meilleures pratiques pour superviser le financement, la gestion et le suivi de la mise en œuvre des projets.

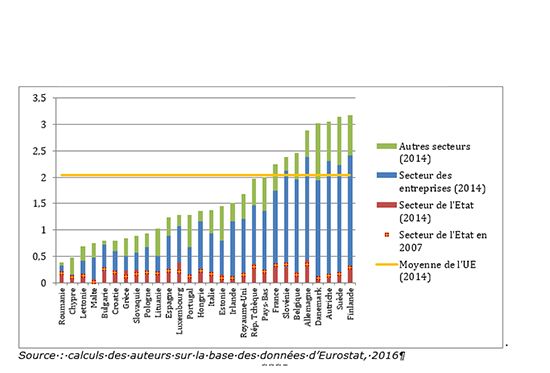

Les dépenses de R&D fournissent une bonne illustration de la façon dont cette approche pourrait être mise en œuvre. Moins de 10% des dépenses publiques de R&D sont financées au niveau européen dans l'UE, tandis que près de 90% du financement est apporté au niveau fédéral aux Etats-Unis[14]. La justification fondamentale pour le soutien public à la R&D est liée aux défaillances du marché : en tant que bien public engendrant d'importantes externalités positives et bénéficiant dans certains cas de fortes économies d'échelle, le risque est qu'un financement public fragmenté de la R&D et des duplications injustifiées ne résultent pas en un niveau optimal et une pleine efficacité de l'investissement public en R&D. Dans cette perspective, européaniser le financement de la R&D[15] peut permettre d'optimiser l'utilisation des ressources publiques, d'attirer les ressources privées et ainsi de générer des effets d'entraînement et un impact social positifs. Un financement centralisé n'empêche pas, du reste, une exécution décentralisée des projets de R&D. En outre, la littérature empirique indique que la dépense (qu'elle soit publique ou privée) en faveur de la R&D et de l'innovation a tendance à être procyclique, ce qui est sous-optimal. L'hétérogénéité du niveau des dépenses de R&D entre les pays européens (illustrée dans le graphique ci-dessous) est par ailleurs en contradiction avec le caractère de bien public de la R&D et le besoin pour l'UE dans son ensemble de réduire son déficit d'investissement en R&D vis à vis de ses concurrents.

Dépenses en R&D dans l'UE par secteur (en % du PIB)

Source : calculs des auteurs sur la base des données d'Eurostat, 2016

Source : calculs des auteurs sur la base des données d'Eurostat, 2016

***

Dans sa célèbre déclaration du 9 mai 1950, Robert Schuman soulignait la nécessité pour les pays européen de réaliser " la fusion d'intérêts indispensable à l'établissement d'une communauté économique ". Il parlait des productions de charbon et d'acier. Peu après la célébration du soixantième anniversaire du Traité de Rome et alors que de nouvelles initiatives européennes sont proposées, la même logique pourrait conduire à définir une stratégie d'ensemble en faveur de l'investissement en Europe - un " plan Schuman " –. En créant les conditions réglementaires nécessaire à une intégration économique réussie et en conduisant au financement en commun de biens publics européens, cette stratégie offrirait des bénéfices tangibles tout en se concentrant sur les champs d'action où des initiatives européennes ont une claire valeur ajoutée, en ligne avec le principe de subsidiarité.

EUROPE : REPONDRE AU DOUBLE DEFICIT EXECUTIF ET DEMOCRATIQUE

Thierry CHOPIN

Depuis le début de la crise de la zone euro, la priorité a été donnée au renforcement de la gouvernance économique de l'Union économique et monétaire (UEM) ce qui était dans un premier temps compréhensible. Mais, dans le même temps, les problèmes qui se posaient en termes déficit de leadership politique et de légitimité démocratique n'ont pas été pris en compte de manière aussi importante et concerne plus généralement l'Union européenne[1].

Dans ce contexte, les développements qui suivent visent à : fournir quelques éléments de contexte et d'analyse des limites du régime politique de l'Union européenne qui caractérise non seulement la zone euro mais aussi l'Union dans son ensemble en termes de déficit de légitimité démocratique et de déficit exécutif posé à l'UE(M) ; proposer des préconisations concrètes permettant de contribuer à la résolution du double déficit de leadership politique et de légitimité démocratique qui affecte la zone euro et plus largement l'Union.

Eléments de contexte

Les limites du régime politique de l'Union

Pour faire face à la crise, afin de retrouver leur souveraineté face aux marchés et ainsi la capacité de décider de leur avenir, les Etats européens, notamment ceux de la zone euro, ont cherché à consolider l'Union économique et monétaire dans l'urgence mais sans changer sa nature politique.

Des instruments de solidarité financière ont été mis en place avec le MES et le Fonds de résolution bancaire. Des règles communes plus strictes ont été adoptées pour tenter d'éviter l'accumulation des déséquilibres budgétaires, macroéconomiques et financiers responsables de la crise. Surtout, la BCE a joué un rôle central au travers de sa politique monétaire et des nouvelles compétences qui lui ont été confiées en matière de supervision des banques.

Mais dans le même temps, la zone euro a fait très peu de progrès sur le plan politique. Il n'a été que trop évident que des décisions n'ont pu être prises au niveau national ou européen que sous la contrainte de l'urgence. Cependant cette contrainte a un coût considérable, économiquement et politiquement puisqu'elle réduit l'espace du choix politique.

Hors de l'urgence, la capacité de décision semble extrêmement réduite : la répétition de négociations conflictuelles et prolongées a souligné les limites du modèle intergouvernemental[2], dans lequel la diplomatie l'emporte sur la démocratie. Plus exactement, chaque Etat membre se prévaut de sa légitimité démocratique nationale sans qu'une légitimité démocratique européenne permette de résoudre les conflits entre mandats démocratiques nationaux dont l'addition ne produit pas un mandat démocratique européen. Il en résulte une frustration grandissante qui nourrit l'euroscepticisme. Et, dans un cercle vicieux, cette frustration rend plus difficile l'union politique qui permettrait de créer les conditions d'une intégration mieux légitimée.

En outre, la gestion des crises à répétition a montré que le temps des négociations diplomatiques est trop lent et fortement anxiogène. L'issue des négociations est toujours incertaine et la prise de décision manque de transparence, ce qui permet à chacun de rejeter sur les autres la responsabilité du résultat. En dernier lieu, ce système donne le sentiment d'un " jeu de poker menteur " et de " roulette russe ". Cela n'a rien à voir avec le système de démocratie constitutionnelle qui prévoit et fournit les instruments nécessaires pour prendre des décisions dans un contexte de préférences politiques divergentes : le vote à la majorité accompagné de règles constitutionnelles protégeant la minorité.

Prendre la mesure de la question démocratique

Le statu quo ne paraît pas tenable à long terme et pourrait remettre en cause l'intégration européenne si la prise de conscience nécessaire ne s'impose pas au plus haut niveau d'un nécessaire renforcement de la légitimité démocratique à l'échelle de la zone euro et, plus largement, de l'Union européenne. C'est le sens de ce qu'a dit Emmanuel Macron dans son discours à Athènes : " Comment ne pas voir que la défaite de l'Europe depuis tant d'années est aussi une défaite de la démocratie ? (...). L'Europe ne peut plus avancer à part des peuples (...) de même que nous devons avoir le courage de retrouver le chemin de la souveraineté, nous devons avoir l'autre courage de retrouver la voie de la démocratie "[3].

Pour que la zone euro fasse plus que survivre et qu'elle prospère, il est nécessaire de partager la souveraineté des Européens au sein d'institutions communes reposant sur des mécanismes de légitimité et de responsabilité politiques suffisamment forts. Si cet objectif paraît clair désormais, l'approche dominante dans les institutions européennes ainsi que dans maints Etats membres repose sur un certain nombre de présupposés et pose certaines questions qui doivent être discutés :

• Tout d'abord, les réflexions portant sur les réformes à mettre en œuvre à l'échelle européenne se limitent le plus souvent au cadre de la zone euro. Or, limiter une réforme de l'Union à la seule zone euro (ce qui pose toute une série de problèmes), ne devrait pas être un préalable, mais un éventuel " plan B ". Le problème de la légitimité démocratique se pose pour l'ensemble de l'Union et non seulement pour la zone euro[4].

Il convient de partir toujours d'une tentative sincère d'évoluer ensemble ; lorsque cette tentative débouche sur un blocage insurmontable, il convient d'essayer de mettre en œuvre la mesure en question pour le périmètre d'Etats membres le plus large ; de ce point de vue, l'échelle de la zone euro n'est qu'une possibilité parmi d'autres. C'est ainsi que l'Union a avancé sur le Traité sur la Stabilité, la Coordination et la Gouvernance, (TSCG) avec 25 Etats. Un repli automatique de l'Union à la zone euro aurait débouché sur une solution sous-optimale, créant de surcroît des tensions et des frustrations supplémentaires au sein de l'Union[5].

• Ensuite, il est frappant de constater que la question de la légitimité démocratique est largement réduite à celle de la responsabilité qui en constitue naturellement l'une des composantes nécessaires mais non suffisantes. Il s'agit là d'une réduction abusive de la légitimité à la responsabilité.

Fondamentalement, la démocratie repose sur trois exigences fondamentales : définir de manière démocratique des objectifs politiques ; choisir démocratiquement des gouvernants responsables devant l'ensemble du corps politique européen ; exercer une capacité de contrôle démocratique sur les décisions prises permettant d'évaluer si les objectifs ont été atteints ou non. Dans cette perspective, le régime politique démocratique suppose au moins deux critères : celui de compétition et celui d'alternance ; et, ce qui fait défaut actuellement à l'Union, d'un point de vue civique, réside dans l'absence d'une alternance politique européenne équivalente à celle qui existe dans les Etats membres et qui existent aussi dans les fédérations.

Les représentants des citoyens au sein des institutions politiques de l'Union bénéficient certes d'une légitimité démocratique directe ou indirecte : les Chefs d'Etat et de gouvernement réunis au sein du Conseil européen sont désignés à l'issue de processus démocratiques ; c'est le cas aussi des ministres qui siègent au sein du Conseil ainsi que des membres de la Commission européenne, désignés par des gouvernements issus d'un processus démocratique et, de surcroît, investis par les députés européens, élus au suffrage universel. Néanmoins, les représentants des États au Conseil doivent certes leur présence au fait d'appartenir à un gouvernement soutenu par une majorité parlementaire : mais cette majorité parlementaire est rarement mise en place suite à une campagne centrée sur les enjeux européens ; et le Conseil ne peut réellement subir d'alternance nette puisque ces membres sont renouvelés au gré des élections nationales, et sur un rythme discontinu et désynchronisé.

Seules les élections désignant les députés européens permettent d'établir un lien direct entre citoyens et détenteurs de pouvoirs au niveau communautaire ; mais le fait que les députés européens soient élus via des scrutins proportionnels et sur des bases largement nationales empêche le plus souvent la formation d'une majorité claire au sein de l'hémicycle strasbourgeois.

Certes, la procédure de Spitzenkandidat permet de renforcer le lien politique entre le résultat des élections européennes et le choix du Président de la Commission. Pourtant ce système n'est pas suffisant : d'abord, parce que les logiques parlementariste et diplomatique s'y mêlent de manière confuse[6] ; ensuite, parce que les Commissaires sont choisis par les gouvernements nationaux qui conduit à une Commission intergouvernementale où les Commissaires sont aussi la voix des intérêts nationaux ; enfin, parce qu'il n'est pas certain que le précédent de l'élection de Jean-Claude Juncker à la tête de la Commission européenne en 2014 fera jurisprudence et que la procédure de Spitzenkandidat sera respectée à l'avenir.

Dans cette perspective, le diagnostic qui peut être fait de la crise de légitimité du régime politique de l'Union doit donc être plus large que celui du déficit de responsabilité. L'Union européenne est une Union de démocraties qui repose sur un système institutionnel démocratique sur le plan formel mais qui ne parvient pas à faire vivre suffisamment la dimension " politique " (au sens partisan du terme) en son sein[7]. Il s'agit là d'un obstacle structurel à l'appropriation démocratique (" democratic ownership ")[8] par les citoyens du système politique européen.

Au total, seule la mise en place d'une authentique "union politique " à l'échelle européenne, notamment fondée sur la prééminence d'institutions parlementaires et présidentielle dont les membres seront désignés au suffrage universel direct, pourrait donner aux citoyens européens la possibilité de désigner et de révoquer les détenteurs du pouvoir au sein de l'Union et de changer les lois et décisions adoptées en leur nom.

• Enfin, la réforme politique de l'Union et, a minima, de la zone euro suppose de clarifier au préalable ce que l'on veut faire[9], ce qui n'est pas le cas jusqu'à maintenant :

- Réformer " simplement " le système actuel en conservant la logique sur laquelle fonctionnent les institutions communautaires, c'est–à-dire sur une logique d'équilibre des intérêts et non pas des pouvoirs ?

- Ou bien aller plus loin et transformer le régime politique européen en véritable régime parlementaire avec un gouvernement responsable devant un parlement, voire en régime présidentiel comme aux Etats-Unis et son corollaire la mise en place d'un véritable système de séparation des pouvoirs ?

Il est indispensable de lever cette ambiguïté. La nature des propositions et des étapes à venir en matière de renforcement de la légitimité démocratique de l'Union ou/et de la zone euro, dépend des réponses apportées à ces questions fondamentales. Un débat devrait être lancé sur ce sujet.

Dans le cadre de la seconde option (faire prévaloir l'équilibre des pouvoirs plutôt que l'équilibre des intérêts), il serait alors nécessaire de définir et séparer plus clairement les pouvoirs exécutif, législatif et judiciaire ainsi que clarifier leurs rapports.

En particulier, dans le système institutionnel européen actuel, il est notable que :

- la Commission mélange pouvoir exécutif et judiciaire ;

- le Conseil mélange pouvoir législatif et exécutif (voire judiciaire en matière de surveillance économique et budgétaire) ;

- le Parlement européen ne dispose pas de toutes les prérogatives d'un Parlement national puisqu'il ne vote pas l'impôt et qu'il n'exerce pas de pouvoir d'initiative législative.

Pour que les citoyens puissent comprendre et s'approprier plus facilement le système politique européen, il faudrait qu'il se rapproche davantage des systèmes politiques nationaux avec :

- la Commission comme seul exécutif (gouvernement) politique ;

- la Cour de justice comme gardienne des traités (et non plus la Commission) seule (chambre au sein de la Cour de justice) ou en lien avec des autorités indépendantes (par exemple en matière de concurrence) ;

- le recentrage des pouvoirs du conseil sur ses prérogatives législatives (dans la perspective d'une transformation en deuxième chambre, comme le Bundesrat, par exemple) ;

- La formalisation de la possibilité pour le Parlement européen, le Conseil et les parlements nationaux (dans le cadre d'un système de " green card " par exemple) de proposer à la Commission une initiative législative.

Que faire ? Répondre au double déficit de leadership politique et de légitimité à l'échelle européenne[10]

Créer un véritable pouvoir exécutif européen

La crise qui a affecté pendant près de 10 ans la zone euro a lancé un défi en termes de leadership, de cohérence et d'efficacité à la gouvernance européenne[11]. Dans des situations exceptionnelles, qui exigent que l'Union européenne et ses Etats membres puissent apporter des réponses aux difficultés qu'ils traversent, les Européens ont découvert avec frustration les limites de la gouvernance européenne et son " déficit exécutif "[12]: faiblesse du pouvoir exécutif européen ; caractère polyarchique des institutions communautaires et son corollaire l'absence d'un leadership politique clair ; concurrence entre les institutions et les Etats ; lenteur et imprévisibilité du processus de négociation entre Etats membres. Pour la zone euro, le leadership est assumé par la BCE qui n'a pas d'autre pouvoir que le sien propre et qui n'a pas d'interlocuteur politique fort ; l'absence d'un exécutif plus légitime que l'Eurogroupe est ici particulièrement problématique[13].

Dans cette perspective, résoudre le " déficit exécutif " européen doit passer par la création d'un leadership politique plus clair, plus légitime et plus responsable :

• Le président de la Commission, leader d'une majorité parlementaire et représentant (désigné en avance) du groupe politique ayant obtenu le plus grand nombre de sièges au Parlement européen

Cette interprétation de l'article 17.7 TUE semble s'être imposé avec l'élection de Jean-Claude Juncker à la tête de la Commission. Néanmoins, il faudra attendre 2019 pour voir si cette façon de procéder sera devenue un précédent qui sera respectée à l'avenir par tous les acteurs du jeu institutionnel de l'Union.

C'est l'inévitable point de départ de tout agenda visant à politiser le fonctionnement de l'Union européenne. Toutefois, les Traités restant ambigus sur ce point, cet acquis reste forcément fragile. En effet, il faut d'abord que les partis politiques européens jouent le jeu et ensuite que le Parlement européen soit en mesure de s'imposer face au Conseil européen, qui risque d'avoir - comme c'était aussi le cas en 2014 - les velléités de s'en tenir à une interprétation minimaliste de l'article précité[14].

Toutefois, même si cette disposition devient la norme, sans des mesures d'accompagnement adaptées - comme celles qui sont esquissées ci-dessous - à elle-même, elle ne sera pas suffisante.

• La fusion du poste du Président de la Commission et du Président du Conseil européen

La Convention, qui avait rédigé le projet de traité constitutionnel européen, n'était pas allée aussi loin par crainte de concentrer trop de pouvoirs entre les mains d'une seule personne. Mais le traité de Lisbonne n'écarte pas ce scénario pour l'avenir : il suffirait que le Conseil européen décide de nommer la même personne pour les deux fonctions, ce qui permettrait de substituer au risque de concurrence actuel une cohérence plus forte du système. C'est pour ouvrir la voie dans cette direction que l'interdiction du cumul avec un mandat national a été conservée dans le traité de Lisbonne, alors que celle avec un autre mandat européen a été retirée.

Elle présente les avantages suivants :

- éviter une rivalité potentiellement dommageable à l'efficacité et à la lisibilité de l'action de l'Union ;

- permettrait à l'Union européenne de parler d'une seule voix ;

- créer un poste doté d'une forte double légitimité, à la fois démocratique et intergouvernementale ;

- simplifier le schéma institutionnel européen et la personnifier davantage, ce qui est sans doute un préalable nécessaire à une plus grande identification (qu'elle soit positive ou négative) entre les citoyens et l'Union.

Utiliser cette possibilité reviendrait à conférer définitivement un rôle politique majeur au Président de la Commission, qui cumulerait ainsi les légitimités communautaire et intergouvernementale et qui serait responsable politiquement devant le Parlement européen.

Une telle modification ne nécessite pas de modifier les traités. Un accord interinstitutionnel suffirait[15].

Ce Président unique pourrait être élu au suffrage universel indirect sur le modèle en vigueur dans la grande majorité des Etats membres de l'Union européenne (désignation par le parlement), ce qui supposerait que le Conseil européen s'engage, même informellement, à nommer au poste de président de la Commission le candidat proposé par le parti ou la coalition majoritaire au Parlement européen.

A traités constants, le Conseil européen peut prendre l'engagement de proposer comme président de la Commission le candidat présenté par le parti qui sort vainqueur des élections européennes (ce qui serait cohérent avec l'obligation prévue par les traités que le Conseil européen prenne en compte le résultat de ces élections), et d'élire comme président du Conseil le président de la Commission européenne[16].

• En attendant, réviser la procédure de désignation du Président du Conseil européen

La désignation de H. van Rompuy, comme celle de D. Tusk, a été le résultat d'une négociation opaque entre chefs d'Etat et de gouvernement et sans débat public accessible aux citoyens. Tant que la désignation du titulaire de ce poste n'évoluera pas vers une fusion avec la présidence de la Commission, il faudra évoluer vers une procédure qui en fasse un moment fort du débat politique européen en :

- Exigeant un véritable acte de candidature, incluant un programme politique clair de chaque candidat et en excluant la possibilité qu'une personnalité puisse être portée à cette fonction sans ce préalable ;

- Organisant une audition publique des candidats et un débat public entre eux ;

- Rendant public le débat et le vote du Conseil européen à ce sujet.

• La position de président de l'Eurogroupe devrait être fusionnée avec celle de vice-Président de la Commission en charge de l'euro, de façon à créer un ministre européen des Finances responsable devant le Parlement européen[17]. Si une telle proposition semble recueillir un soutien politique de plus en plus large, reste à préciser quel serait son rôle :

- Il s'appuierait sur le groupe de travail Eurogroupe pour la préparation et le suivi des réunions en format zone euro, et sur le Comité économique et financier en vue des réunions concernant l'ensemble des Etats membres.

- Il aurait sous son autorité un secrétariat général du Trésor de la zone euro dont l'étendue des missions serait fonction des objectifs de l'union budgétaire en cours de constitution notamment au travers des mécanismes d'assurance et des instruments budgétaires déjà existant. Les missions du Trésor de la zone euro pourraient être étendues au MES, transformé en Fonds monétaire européen (FME), après son intégration dans l'ordre juridique européen, ce qui supposerait un changement de traité.

- La question a été posée d'une capacité budgétaire de la zone euro permettant de stabiliser les chocs macroéconomiques. Cette proposition se heurte néanmoins traditionnellement à la réticence de certains gouvernements et de certaines opinions publiques, notamment des pays du nord de l'Europe, de se diriger vers un plus grand partage des risques qui fait craindre une " union de transferts ". Il semble plus probable que des instruments budgétaires communs seront acceptables si des besoins communs sont identifiés. De ce point de vue, il semble utile d'engager un débat sur les biens communs qui pourrait être gérés ensemble dans le cadre d'institutions communes. En lien avec la dimension régalienne des défis actuels, parmi les biens communs envisageables figurent l'investissement en R&D, dans les réseaux transfrontaliers et en matière de défense. Il est d'ailleurs notable que ces dépenses d'investissement sont généralement centralisées dans les Etats fédéraux[18].

- La création d'un comité budgétaire européen indépendant peut constituer une solution permettant d'éviter le risque attaché à cette fusion : que le ministre européen des finances ainsi créé puisse en effet " requérir des sanctions contre un Etat et présider ensuite le Conseil au cours duquel cette proposition serait validée ou rejetée ?"[19] ; le comité budgétaire européen indépendant peut permettre d' "extérioriser la surveillance des déficits excessifs en la confiant à une autorité distincte des services de la direction générale des affaires économiques et financières (ECFIN), (...), sur laquelle le commissaire n'aurait pas autorité. La mise en place d'un tel comité budgétaire indépendant libèrerait le commissaire de son rôle de procureur et permettrait alors d'envisager qu'il cumule ses fonctions avec celle de président de l'Eurogroupe"[20].

De ce point de vue, le fait que la nomination des membres du comité budgétaire européen, institué le 1er novembre 2015 dépende uniquement de la compétence de la Commission et son secrétariat de ses services, pose la question de l'indépendance réelle du comité. Les règles de nomination de ses membres et de fonctionnement doivent donc être revues dans le sens d'une plus grande indépendance[21].

- Le vice-président de la Commission et du Conseil en charge de l'euro et des affaires économiques serait le visage et la voix politique de l'euro. Il serait chargé de la communication des décisions de l'Eurogroupe et de la représentation externe de la zone euro au sein des institutions financières internationales, notamment au FMI. Il aurait la charge d'expliquer dans quelle mesure les politiques budgétaires ou structurelles des Etats membres de la zone euro forment avec la politique monétaire de la BCE un policy mix cohérent.

- Enfin, il devrait s'exprimer régulièrement devant la Conférence interparlementaire.

Les attributions de ce vice-président de la Commission et du Conseil en charge de l'euro et des affaires économiques pourraient être précisées dans le cadre du Protocole sur l'Eurogroupe.

Renforcer la légitimité démocratique des décisions européennes par les parlements nationaux et le Parlement européen

En matière de renforcement de la légitimité démocratique, les parlements nationaux et le Parlement européen ont un rôle décisif à jouer.

Associer les parlements nationaux à la supervision économique et budgétaire

Au-delà de l'activité de contrôle des gouvernements des Etats membres par les parlements nationaux (dont l'intensité est variable selon les Etats membres), il pourrait s'agir de :

• Accroître le rôle de la Conférence interparlementaire sur la stabilité, la coordination et la gouvernance au sein de l'Union créée par le TSCG[22].

Pour cela, il faudrait changer le format de la conférence interparlementaire (qui comprend trop de participants), par exemple dans un format ECON + 2 participants par parlement national, et lui donner un mandat explicite (sans quoi elle n'aura pas de pouvoir et ne sera qu'un forum), par exemple en matière de contrôle budgétaire.

Cette Conférence interparlementaire se verrait confier un rôle important dans les mécanismes de supervision économiques et budgétaires prévus pour les Etats membres de l'Union économique et monétaire :

- Ses deux réunions annuelles devraient avoir lieu à des moments clés du semestre européen (en novembre/décembre après l'examen annuel de croissance et en juin après les propositions de recommandations de la Commission européenne sur les programmes de stabilité et de réforme et avant l'adoption, par le Conseil, de ses recommandations[23] ;

- Elle se réunirait non seulement lors de sessions régulières mais qui pourraient être complétées par la possibilité de convoquer des sessions exceptionnelles ;

- Sur le fondement des rapports présentés par les Etats membres et la Commission (qui devraient permettre d'établir une vision consolidée des comptes publics de la zone euro), mais également de missions d'enquête qu'elle pourrait décider de sa propre initiative, cette Conférence pourrait s'assurer de la solidité de la zone euro et du respect des engagements pris par les Etats membres ;

- Elle aurait aussi à connaître de l'état d'avancement des mesures prises dans le cadre de la conditionnalité des programmes d'aide ;

- Elle aurait enfin le pouvoir d'auditionner les ministres de l'Economie et des finances des Etats membres, les membres de la Commission européenne (vice-Présidents, commissaires) en charge des questions économiques, financières et monétaires, le président de la BCE, le président de l'Eurogroupe ainsi que les membres du comité budgétaire européen.

Une révision du traité est nécessaire selon la procédure simplifiée visée à l'article 48 § 3 TFUE. Toutefois, selon le périmètre de compétence de la conférence interparlementaire, il n'est pas à exclure que soit requise une modification des traités selon la procédure de révision ordinaire (CIG précédée d'une convention).

Une modification institutionnelle dans le domaine monétaire (pour l'audition du président de la BCE, si obligation lui est faite de se rendre à l'invitation de la conférence interparlementaire) est possible selon la procédure de révision simplifiée prévue à l'article 48 § 6 TUE mais requiert une décision du Conseil européen statuant à l'unanimité après consultation du Parlement européen, de la Commission et de la Banque centrale européenne.

Renforcer le rôle et la légitimité du Parlement européen

Au-delà des initiatives prises par le Parlement européen afin de renforcer le contrôle parlementaire dans le cadre du semestre européen (sous la forme notamment des " dialogues économiques " entre le PE et le Conseil, la Commission et l'Eurogroupe), il pourrait s'agir de :

• Créer une " sous-commission de la zone euro " au sein du Parlement européen sur la base d'une simple modification de son règlement intérieur. Les progrès de l'intégration de la zone euro, notamment sur le plan budgétaire, pose la question d'un renforcement de la différenciation sur un plan politique et institutionnel. A titre d'exemple, afin de renforcer la légitimité et le contrôle démocratiques des décisions européennes prises concernant l'UEM, la question de la création d'une assemblée spécifique à la zone euro a été posée. Le Parlement européen préfère à l'évidence que cette assemblée ne lui fasse pas concurrence et qu'elle soit donc une de ses sous-formations, comme l'Eurogroupe est d'ores et déjà une sous-formation du Conseil Ecofin et le sommet de la zone euro est une sous-formation du Conseil européen. Pour sa part, le Président de la Commission européenne " n'a pas de sympathie pour l'idée d'un Parlement spécifique de la zone euro. Le parlement de la zone euro est le Parlement européen " [24]. Les Traités prévoient en effet que tous les Etats de l'Union ont vocation à rejoindre l'UEM. Les seules exceptions sont le Royaume-Uni et le Danemark, mais une majorité de citoyens britanniques a choisi que leur pays quittera l'Union européenne et le Danemark a choisi d'arrimer sa monnaie à l'euro en assurant une marge de fluctuation très étroite de la couronne danoise vis-à-vis de la monnaie unique dans le cadre du mécanisme de change européen. Ainsi, après le Brexit, le chevauchement entre la zone euro et le reste de l'Union sera plus grand et il est donc peut-être devenu moins important de développer des instruments spécifiques à la zone euro. A terme, il serait à nouveau envisageable d'observer une convergence entre l'Union européenne et l'UEM, ce qui pourrait faciliter le développement institutionnel de la zone euro, sans devoir recourir à des contorsions juridiques et à la création de structures ad hoc dans le cadre d'accords intergouvernementaux. Mais, en attendant le réalignement des deux grands niveaux d'intégration, les institutions de la zone euro devraient rendre compte de leur action devant cette " sous-commission de la zone euro " au sein du Parlement européen. Le président de cette sous-commission serait en outre invité aux réunions de l'Eurogroupe et aux sommets de la zone euro pour y être entendu [25].

Cette modification pourrait intervenir dans le cadre d'une révision du Protocole sur l'Eurogroupe.

• Une représentation plus proportionnelle à la population renforcerait la légitimité démocratique du Parlement européen. A l'heure actuelle, la composition du Parlement européen est éloignée du principe d'équité démocratique de la représentation : le nombre de députés par habitant est, par exemple, plus de deux fois plus élevé en Finlande qu'en France. Or, les citoyens devant tous avoir les mêmes droits politiques dans un système démocratique, leur vote devrait avoir le même poids [26]. Autrement dit, le nombre d'habitants par député devrait être le même dans tous les pays (avec une représentation minimale néanmoins pour s'assurer que même les Etats membres les moins peuplés sont représentés [27]), ce qui constitue un critère objectif difficilement contestable. Or, compte tenu de l'accroissement substantiel des pouvoirs du Parlement européen au fil des Traités, renforcer la légitimité démocratique de cette institution, par ailleurs la seule à être élue au suffrage universel direct, constitue un véritable enjeu, comme le rappelle régulièrement la jurisprudence de la Cour constitutionnelle allemande [28].

Une telle modification nécessite une révision de l'article 14 §2 TUE selon la procédure de révision ordinaire des traités (CIG précédée d'une Convention).

• Reconnaître un droit d'initiative législative conjoint du Parlement européen et du Conseil. Il ne s'agirait pas de restreindre les prérogatives de la Commission mais bien davantage pour ajouter un élément de démocratie au stade initial du processus de décision communautaire. Un partage de l'initiative entre d'un côté la Commission (qui conserverait cette prérogative) et de l'autre les parlementaires européens et les gouvernements des Etats membres de l'Union européenne (sous la forme par exemple d'un droit d'initiative conjoint entre ces deux branches du pouvoir législatif européen) présenterait une double valeur ajoutée, en comparaison au système actuellement en vigueur : en permettant d'abord de répondre aux exigences démocratiques au fondement de la démocratie représentative (dans laquelle les organes exécutif et législatif partagent le pouvoir de proposer les lois); en donnant le sentiment aux citoyens qu'ils peuvent être entendus et que leurs représentants à la fois européens et nationaux ont la capacité de relayer leurs demandes [29]. Cette innovation pourrait être présentée comme un complément au droit d'initiative citoyenne introduit par le Traité de Lisbonne. Une telle modification nécessite une révision des traités (art. 225 TFUE) selon la procédure ordinaire (CIG précédée d'une Convention).

***

L'euroscepticisme se situe à un niveau élevé au sein de maints Etats membres et la défiance des citoyens vis-à-vis des institutions européennes placent l'Europe face à un défi politique majeur : soit les leaders européens sont capables de s'entendre sur des avancées suffisamment concrètes pour répondre aux critiques formulées à l'égard de son déficit de légitimité démocratique et de son déficit exécutif et, au travers de ces avancées, ils contribueront à donner du sens à la citoyenneté européenne ; soit ils prennent le risque de voir l'euroscepticisme se renforcer dès lors que les progrès dans l'intégration ne s'accompagneront pas d'un contrôle démocratique et d'une capacité de prise de décision suffisants. Beaucoup d'Européens risqueraient alors de se replier sur leur appartenance nationale, dont ils auront le sentiment qu'elle est la seule qui garantit leurs droits politiques.

L'"EUROPE SOCIALE", UN LEVIER D'INTEGRATION ?

Thierry CHOPIN et Alain FABRE

Introduction

Face à la crise de la zone euro, que ce soit la crise des dettes souveraines et la crise bancaire qui en est résulté, les Européens ont, somme toute, trouvé les réponses adéquates : la zone euro a pris conscience de l'insuffisance, voire de l'absence d'instruments et d'institutions cohérents avec son régime de monnaie unique. Grosso modo, les Etats membres ont mené une stratégie se dédoublant en un programme drastique d'ajustement budgétaire et de réformes de structures, notamment dans le domaine du marché du travail, d'une part, et la mise en place d'instruments fédéraux de régulation financière d'autre part : Fonds européen de stabilité financière (FESF), Mécanisme européen de stabilité (MES), Union bancaire. Enfin, élément peut-être le plus important, la BCE, s'appuyant sur l'ampleur des réformes engagées et des programmes d'ajustement, a poursuivi sa transformation en prêteur de dernier ressort. La BCE est devenue, avec la crise, une Banque centrale à part entière, ce qu'elle n'était pas dans sa configuration initiale.

Mais le fond des déséquilibres européens, comme cela avait été souligné avec la stratégie de Lisbonne (2000), réside dans une compétitivité insuffisante d'un point de vue général mais aussi problématique en raison de la dispersion des performances entre Etats membres qui a crû fortement jusqu'à la crise. Selon les données fournies par COE-REXECODE, les coûts unitaires du travail dans l'industrie et les services marchands ont augmenté de 48% dans la zone euro depuis 2000. En Allemagne, en dépit d'une vive progression des rémunérations depuis 2012, ils ont progressé de 34%, alors qu'en Italie (+45%) et en Espagne (+49%), ils ont progressé plus rapidement, en dépit d'un net coup de frein après la crise. En France, ils ont progressé plus rapidement encore (+52%).

Une telle évolution pose la question de savoir si la zone euro a pour fin ultime de construire une véritable monnaie unique ou seulement un régime de taux de change fixe ajustable par la compression des salaires et des prix quand survient, comme ce fut le cas entre 2010 et 2012, la pression des marchés par le canal des dettes souveraines.

Le retour de la croissance, qui s'est progressivement raffermie dans l'ensemble de la zone euro, y compris dans un pays comme la France qui a le plus tardé à engager les réformes entreprises par l'ensemble des pays membres de la monnaie unique, offre une occasion précieuse pour aborder clairement les choses. Les déséquilibres structurels des Etats membres de la zone euro, qui ont mis au jour une crise de compétitivité qui s'est métamorphosée en crise financière, doivent en réalité peu aux programmes d'austérité des années 2010 mais bien davantage aux politiques nationales qui ont saisi l'occasion du passage à l'euro, pour mener des politiques autonomes libérées de toute contrainte extérieure, laissant complaisamment se former des bulles financières (immobilier, dettes publiques, etc.).