Union économique et monétaire

Patrice Cardot

-

Versions disponibles :

FR

ENPatrice Cardot

Retraité du haut appareil d'État en charge des questions européennes

Première partie

La BCE a lancé, le 30 octobre, la prochaine étape du projet d’euro numérique. Dans le but d’éclairer les motivations profondes des monnaies numériques des banques centrales (MNBC), souvent mal comprises ou réduites à une simple « modernisation », nous publions une étude détaillée, qui sera disponible en deux parties. Car ces monnaies numériques des banques centrales ne sont pas une innovation technologique parmi d’autres, elles sont le symptôme d’un monde où la souveraineté monétaire se joue désormais sur des échiquiers numériques. La Chine l’a compris en déployant son yuan digital dans dix-huit pays. Les États-Unis tergiversent mais leur dollar reste l’étalon-or. L’Europe hésite encore entre deux futurs : celui d’une puissance monétaire retrouvée ou celui d’un acteur marginalisé, dépendant des choix des autres. Le déploiement de l’euro numérique d’ici 2027 n’est plus une option. C’est une nécessité stratégique à condition de corriger les lacunes actuelles : absence de gouvernance d’urgence, vulnérabilités cyber, silence sur la régulation des acteurs privés. Le temps presse. Cette première partie de l’étude explore cette révolution silencieuse en montrant comment les monnaies numériques de banque centrale redéfinissent les équilibres mondiaux.

1. Les trois dimensions stratégiques des MNBC : monétaire, financière et économique

A. La dimension monétaire : reprendre le contrôle sur la création et la circulation de la monnaie

a) Rétablir la souveraineté monétaire face aux cryptomonnaies et aux stablecoins privés

Depuis l’émergence du Bitcoin en 2009, puis des stablecoins (USDT, USDC) et des projets de monnaies privées (Libra/Diem de Meta, JPM Coin), les États ont perdu une partie de leur monopole sur la création monétaire. En 2025, 10% des Européens détiennent des cryptomonnaies, et les stablecoins représentent 15% des transactions transfrontalières en Asie.

Le risque serait d’aboutir à une désintermédiation des banques centrales, où les citoyens et les entreprises se tournent vers des monnaies privées, échappant au contrôle des États. Par exemple, en 2022, le Salvador a adopté le Bitcoin comme monnaie légale, réduisant la dépendance au dollar… mais au prix d’une volatilité extrême et d’une perte de contrôle monétaire.

Les MNBC permettent de réaffirmer le rôle des banques centrales comme garantes de la stabilité monétaire et d’offrir une alternative publique aux monnaies privées, avec les mêmes avantages (vitesse, coût réduit) mais sans les risques (volatilité, opacité). Ainsi, le yuan digital chinois est conçu pour remplacer les stablecoins (comme USDT) dans les échanges asiatiques, tout en permettant à la PBoC de contrôler chaque transaction.

b) Lutter contre l’évasion fiscale et le blanchiment d’argent

Les cryptomonnaies et les stablecoins sont souvent utilisés pour contourner les régulations financières : 60% des transactions en Bitcoin en 2023 étaient liées à des activités illégales, selon Chainalysis. Cela pourrait entraîner une fuite des capitaux vers des paradis fiscaux ou des juridictions opaques, affaiblissant les recettes fiscales des États.

Les MNBC assurent une traçabilité intégrale des transactions, permettant de lutter contre la fraude et l’évasion fiscale. Le yuan digital permet à la Chine de surveiller les flux de capitaux et de bloquer les transactions suspectes en temps réel.

c) Adapter la politique monétaire à l’ère numérique

Avec la disparition progressive du cash (moins de 20% des transactions en Europe en 2025), les banques centrales perdent un outil-clé de transmission de leur politique monétaire car les taux négatifs sont moins efficaces si les citoyens thésaurisent des cryptos. Cela peut amener une perte d’efficacité des outils traditionnels (taux directeurs, QE), limitant la capacité des États à stimuler l’économie en cas de crise.

Les MNBC permettent d’injecter ou de retirer des liquidités sans passer par les banques commerciales, améliorant l’efficacité des politiques monétaires. En cas de récession, la BCE pourrait ainsi créditer directement les comptes en euros numériques des citoyens, contournant les retards des systèmes bancaires traditionnels.

B. La dimension financière : sécuriser le système et réduire les dépendances

a) Réduire la dépendance au dollar et aux systèmes de paiement étrangers

Le dollar domine toujours 60% des réserves mondiales et 80% des transactions commerciales (pétrole, gaz). Les sanctions américaines, comme par exemple l’exclusion de la Russie du système SWIFT en 2022, ont montré que cette dépendance est un risque géopolitique majeur. Il peut en résulter une vulnérabilité aux sanctions tel le gel des réserves russes en dollars, ou aux manipulations des taux de change. La Chine utilise ainsi le yuan digital pour contourner les restrictions sur le renminbi.

Les MNBC créent une alternative souveraine pour les échanges internationaux. La Chine, par exemple, utilise le yuan digital pour régler ses achats de pétrole iranien, contournant les sanctions américaines. Pour l’Europe, l’euro numérique pourrait être utilisé pour les paiements gaziers avec la Russie ou l’Algérie, réduisant la dépendance au dollar.

b) Limiter les risques systémiques liés aux cryptomonnaies et aux stablecoins

Les stablecoins (comme USDT) et les cryptomonnaies sont sous-régulés et peuvent déclencher des crises financières tel l’effondrement de TerraUSD en 2022 qui a fait perdre 40 milliards $ en 48 heures. Cela peut aboutir à une contagion des marchés traditionnels ; les banques exposées aux stablecoins pourraient faire faillite, comme Silicon Valley Bank en 2023.

Les MNBC offrent une alternative stable et régulée, limitant l’attrait des actifs spéculatifs. Si l’euro numérique est perçu comme aussi pratique que les stablecoins mais plus sûr, les citoyens et les entreprises l’adopteront massivement.

c) Renforcer la résilience face aux cyberattaques et aux crises financières

Les systèmes de paiement traditionnels (SWIFT, SEPA) sont vulnérables aux cyberattaques, comme l’a montré en 2016 l’attaque sur la Banque centrale du Bangladesh, avec 81 millions de $ volés ; ils sont sensibles aussi aux pannes systémiques, comme celle de Visa en Europe en 2018. Une paralysie des transactions pourrait avoir des coûts estimés à 0,5% du PIB par jour selon une estimation de la BCE en 2023.

Les MNBC permettent une architecture décentralisée et redondante offrant des nœuds de secours comme en Islande ou aux Canaries ; ou des plans de continuité avec une bascule automatique vers SEPA ou le cash en cas de panne. La Suède, avec son e-Krona, teste ainsi des systèmes de secours hors ligne pour éviter une paralysie en cas de cyberattaque.

C. La dimension économique : stimuler l’innovation et l’inclusion

a) Moderniser les paiements et réduire les coûts de transaction

Les systèmes de paiement actuels sont lents (2-3 jours pour un virement international) et coûteux (frais de 3-5% pour les transactions transfrontalières). Les PME européennes pourraient perdent 30 milliards € par an en frais bancaires selon une étude Commission européenne de 2024.

Pour y remédier, les MNBC introduisent des paiements instantanés et quasi gratuits, même à l’international. Avec l’euro numérique, une PME française pourrait payer un fournisseur italien en temps réel et sans frais, contre 2-3 jours et 3% de commission à l’heure actuelle.

b) Lutter contre l’exclusion financière et favoriser l’inclusion

Selon une étude de la Banque mondiale de 2025, 5% des Européens (soit 20 millions de personnes) n’ont pas accès à un compte bancaire et 15% dépendent du cash, dont l’usage est en déclin. Une fracture numérique pourrait aggraver les inégalités sociales.

Les MNBC assurent un accès universel, même sans smartphone, via des cartes prépayées ou des terminaux publics. Ainsi, en Estonie, où 99% des services publics sont numérisés, l’e-Krona pourrait être adoptée par les populations rurales via des bornes publiques.

c) Stimuler l’innovation financière et les smart contracts

---------------------------------------------------------------------------------------------------------------------

Un smart contract est un programme informatique auto-exécutant qui applique automatiquement les termes d’un contrat lorsque des conditions prédéfinies sont remplies, sans intermédiaire (banque, notaire, juge) par exemple paiements automatiques, subventions publiques, assurances.

Pourquoi est-ce révolutionnaire ?

- Rapidité : exécution en secondes (vs. semaines/mois pour les contrats traditionnels).

- Transparence : le code est public et infalsifiable (technologie blockchain).

- Coûts réduits : 0% de frais d’intermédiaire (vs. 3-5% pour les banques).

- Sécurité : impossible à modifier une fois déployé (sauf bug dans le code).

Risques et limites :

- Erreurs de code : un bug peut bloquer des millions (ex. : le hack du DAO en 2016, 60M$ volés).

- Cadre juridique flou : qui est responsable en cas de litige ? Mais les tribunaux commencent à trancher

- Dépendance technologique : il nécessite une infrastructure fiable (ex. : blockchain Ethereum).

L’intégration de smart contracts dans l’euro numérique permettrait des aides sociales automatiques, des paiements conditionnels et une lutte contre la fraude.

---------------------------------------------------------------------------------------------------------------------

Les fintechs européennes (Revolut, N26) et les géants américains (PayPal, Stripe) dominent l’innovation financière, laissant l’Europe dépendante des acteurs privés. Cela peut conduire à une fuite des talents et des capitaux vers les États-Unis ou la Chine.

Les MNBC permettent d’intégrer des smart contracts pour des usages innovants comme, par exemple, des paiements programmables (aides sociales versées automatiquement sous conditions) ou des financements participatifs (levées de fonds pour des projets verts). Le Brésil, avec son DREX, utilise déjà des smart contracts pour automatiser les subventions agricoles.

2. Les motivations profondes : pourquoi les États se lancent-ils dans cette course ?

Derrière chaque MNBC, il y a une peur : celle de perdre le contrôle, de devenir dépendant ou de rater le train de l’histoire.

A. La peur de l’effondrement du système monétaire actuel

Cette peur est liée à un déclin du cash et à la montée des cryptomonnaies. En 2025, le cash ne représente plus que 20% des transactions en Europe, contre 50% en 2010. Les banques centrales perdent leur emprise sur la monnaie physique. Sans MNBC, elles risqueraient de devenir obsolètes, remplacées par des acteurs privés (stablecoins, cryptos). Par ailleurs, en 2024, un Européen sur dix détient des cryptos, et 30% des jeunes les utilisent pour des paiements quotidiens. Cela peut amener à une dollarisation numérique, où les citoyens adoptent massivement des actifs privés (USDT, Bitcoin) au détriment des monnaies souveraines. Cependant, les États ont compris que s’ils ne créent pas leur propre monnaie numérique, d’autres le feront à leur place. Et cela ne sera pas bienveillant.

B. La peur de la dépendance géopolitique

Cette peur est associée à une utilisation du dollar comme arme et du yuan digital comme contre-attaque. Les sanctions américaines, comme le gel des réserves russes en 2022, ont ainsi montré que le dollar est à la fois un bouclier et une épée. Par voie de conséquence, des pays comme la Chine, la Russie ou l’Iran cherchent désespérément une alternative. Par exemple, Pékin utilise sa MNBC pour contourner les sanctions (paiements du pétrole avec l’Iran), imposer sa norme en Asie (dix-huit pays partenaires en 2025) ou surveiller les flux de capitaux (lutte contre l’évasion fiscale). La Chine ne veut donc pas seulement une monnaie numérique : elle veut un monde où le dollar n’est plus le roi. Et l’Europe donne l’impression de regarder, dubitative, sans vraiment choisir son camp.

C. La peur de la spéculation et des crises financières

Il convient de tirer les leçons de 2008. La crise financière a montré que les systèmes bancaires traditionnels sont fragiles. Une nouvelle crise pourrait être amplifiée par les cryptomonnaies et les stablecoins (ex. : effondrement de TerraUSD en 2022). Les MNBC peuvent représenter un filet de sécurité qui offre à la fois une stabilité garantie (contrairement aux cryptos volatiles) et un contrôle des flux (limitation des bulles spéculatives). En cas de krach boursier, une MNBC permettrait aux banques centrales d’injecter des liquidités directement aux citoyens, sans passer par des intermédiaires fragiles. Les MNBC ne sont donc pas une lubie de technocrates. Ce sont des parachutes. Et dans un monde où les crises financières reviennent tous les dix ans, mieux vaut en avoir un.

3. Le grand échiquier des monnaies digitales : une guerre silencieuse

A. Les monnaies de banque centrale : des armes de conquête économique

Sur l’échiquier mondial, chaque pièce bouge avec une intention stratégique. Voici les joueurs, leurs coups, et ce qu’ils révèlent des ambitions de leurs nations.

La Chine

Pékin ne construit pas une monnaie. Il forge une arme. Le e-CNY n’est pas un simple outil de paiement. C’est un instrument de puissance, conçu pour contourner les sanctions américaines : en 2024, l’Iran et la Russie ont commencé à régler une partie de leurs échanges énergétiques en yuan digital, échappant ainsi au filet des restrictions dollar. Le pétrole contre des yuans numériques est devenu le nouveau mantra des pays sous embargo. Il s’agit aussi de contrôler les flux de capitaux. Avec une traçabilité absolue, Pékin peut surveiller chaque transaction, lutter contre l’évasion fiscale et même noter les comportements financiers de ses citoyens (intégration avec le système de crédit social). Il vise à remplacer le dollar en Asie. En 2025, le yuan digital est déjà utilisé dans dix-huit pays, de la Thaïlande au Kazakhstan, en passant par les Émirats arabes unis. Un paiement, une route : la nouvelle « route de la soie » numérique.

Mais cette arme a ses faiblesses comme par exemple une résistance des citoyens. En Chine même, l’adoption est inégale. Les Chinois, habitués au cash et à WeChat Pay, voient d’un mauvais œil cette monnaie traçable à 100%. Ils craignent aussi une dépendance technologique car une cyberattaque majeure sur les serveurs de la Banque populaire de Chine (PBoC) pourrait paralyser le système. Cela constituerait un talon d’Achille numérique. Cette arme conduit enfin à une méfiance internationale. Les partenaires occidentaux de la Chine (comme l’Allemagne) refusent d’adopter le yuan digital, par crainte d’une mainmise pékinoise sur leurs transactions.

Les États-Unis

Contrairement à la Chine, les États-Unis tergiversent. Leur digital dollar, encore à l’état de projet, est freiné par les divisions politiques. Le Congrès, divisé entre Républicains et Démocrates, bloque pour l’instant toute avancée significative. La Fed veut agir, mais le Congrès dit non. Par ailleurs, la puissance des stablecoins privés comme Circle (USDC) ou Tether (USDT) captent déjà une partie du marché des paiements transfrontaliers. Pourquoi créer un digital dollar si le secteur privé le fait déjà ? Enfin, l’hégémonie actuelle du dollar se maintient et « Si cela marche, ne le répare pas ». Le billet vert domine toujours 60% des réserves mondiales. Une MNBC américaine pourrait, paradoxalement, affaiblir cette domination en fragmentant le système. Les États-Unis jouent avec le feu. En attendant trop, ils risquent de voir leur monnaie numérique arriver trop tard… et de laisser le champ libre à la Chine.

Les autres joueurs : innovations et prudences

• Royaume-Uni (Britcoin) : Londres mise sur l’innovation financière post-Brexit, mais le projet reste trop prudent, limité à des tests en sandbox.

• Japon (Digital Yen) : Tokyo prépare une alternative au yuan digital, mais sans urgence. La prudence est une vertu, mais aussi un risque.

• Suède (e-Krona) : Stockholm, où le cash a presque disparu, teste une monnaie numérique open-source, avec un anonymat partiel pour les petits paiements. Un modèle pour l’Europe ?

• Brésil (DREX) : Brasilia intègre des smart contracts pour les aides sociales, montrant comment une MNBC peut servir l’inclusion financière.

Chaque pays écrit sa propre partition. Mais l’Europe semble encore chercher sa mélodie.

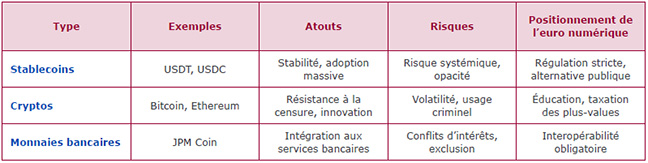

B. Les monnaies privées : les corsaires du XXIe siècle

Les monnaies numériques ne sont pas seulement l’apanage des États. Les acteurs privés ont leurs pions sur l’échiquier. Et leurs coups sont souvent plus audacieux.

a) Les stablecoins : le cheval de Troie des géants financiers

USDT, USDC, DAI… Ces trois-là pourraient bien redéfinir la souveraineté monétaire européenne.

• USDT (Tether), c’est 130 millions d’utilisateurs, principalement en Asie du Sud-Est, mais dans une opacité totale. Personne ne sait vraiment quels actifs garantissent ces tokens. Si Tether s’effondre (comme TerraUSD en 2022), c’est une crise systémique qui menace.

• USDC (Circle) est plus transparent, mais contrôlé par des acteurs privés (BlackRock, Coinbase). L’enjeu est qu’une monnaie privée pourrait marginaliser l’euro numérique si l’Europe ne réagit pas.

Les stablecoins sont comme des pieuvres : leurs tentacules s’étendent partout, et avant qu’on s’en rende compte, elles auront étouffé les monnaies souveraines.

b) Les cryptomonnaies : l’anarchie comme système

Bitcoin, Ethereum, Solana… Des monnaies sans maître, ou presque. Leurs atouts sont une certaine résistance à la censure, car impossibles à contrôler pour un État. Elles représentent aussi une innovation financière : DeFi, NFT, smart contracts… et donc une révolution en marche. Elles connaissent une adoption croissante : on constate que 10% des Européens détiennent des cryptos.

Mais elles présentent des risques, dont une volatilité extrême : le Bitcoin, c’est -80% en 2022 mais +300% en 2024. Elles sont confrontées à un usage criminel : Ransomware, darknet, blanchiment. Elles ont aussi un fort impact environnemental : le Bitcoin nécessite une forte consommation électrique en Suède.

Les cryptos sont comme le feu : elles peuvent réchauffer une maison ou la réduire en cendres. Tout dépend de qui les maîtrise.

c) Les monnaies de banques privées : le retour des seigneurs féodaux

JPMorgan, Meta, Goldman Sachs… Les banques veulent leur propre monnaie. Et c’est dangereux.

• JPM Coin (JPMorgan) est utilisé pour des transactions interbancaires. C’est une monnaie pour les initiés. Le risque est de créer un système à deux vitesses, où les citoyens n’ont pas accès aux mêmes outils que les entreprises.

• Libra/Diem (Meta). Certes, le projet a avorté, mais l’idée reste : une monnaie privée pour 2,8 milliards d’utilisateurs de Facebook avec en filigrane l’adage qui contrôle la monnaie contrôle le pouvoir.

D’une certaine manière, les banques privées veulent redevenir ce qu’elles étaient au Moyen-Âge : des seigneurs féodaux, maîtrisant à la fois l’économie et le politique. Si l’Union européenne ne régule pas les stablecoins et ne donne pas à l’euro numérique une valeur ajoutée claire (résilience, smart contracts), les citoyens et entreprises pourraient préférer les solutions privées.

Cartographie des acteurs (2025)

4. Impacts systémiques des MNBC : une refonte des équilibres monétaires et financiers internationaux

Les monnaies numériques de banque centrale (MNBC) ne constituent pas une simple évolution technologique, mais une rupture paradigmatique dans l’architecture monétaire internationale. Leur émergence remet en cause trois piliers fondamentaux : la doctrine monétaire traditionnelle (trilemme de Mundell-Fleming, politique monétaire indépendante), la stabilité du système financier international (rôle du dollar, équilibres géopolitiques) et le modèle bancaire dominant (intermédiation financière, création de crédit).

Ce chapitre analyse ces impacts à travers une approche systémique, s’appuyant sur les études disponibles (FMI, BIS, BCE) et les scénarios prospectifs. L’enjeu n’est pas seulement technique, mais géostratégique : les MNBC redéfinissent les rapports de force entre États, banques centrales et acteurs privés.

A. Redéfinition des doctrines monétaires : Vers une nouvelle orthodoxie ?

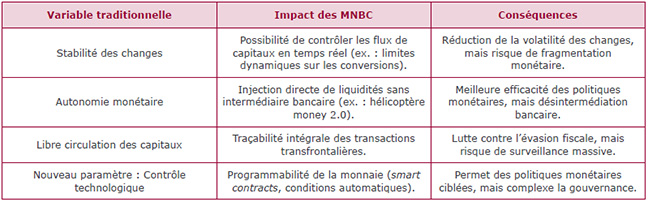

a) Le trilemme de Mundell-Fleming revisité : l’émergence d’un quatrième pilier

Le modèle théorique du trilemme (un pays ne peut simultanément avoir une stabilité des changes, une autonomie monétaire et une libre circulation des capitaux) est bouleversé par les MNBC. Celles-ci introduisent une quatrième variable : le contrôle technologique de la monnaie. La Chine utilise, par exemple, le yuan digital pour imposer des limites de conversion en fonction du solde commercial des partenaires. En 2024, l’Iran ne pouvait convertir que 30% de ses yuans digitaux en autres devises, limitant ainsi la fuite des capitaux.

b) La fin de l’inflation "contrôlée" ? Le défi de la masse monétaire programmable

Les MNBC permettent une gestion algorithmique de la masse monétaire, remettant en cause les modèles traditionnels (ex. : règle de Taylor). Elles présentent plusieurs avantages : une précision et notamment un ajustement en temps réel des agrégats monétaires (M1, M2) ; une efficacité du fait d’une transmission directe des politiques monétaires aux agents économiques, sans « fuite » via les banques commerciales. Ainsi, la Suède envisage d’utiliser l’e-krona pour automatiser les paiements des prestations sociales, réduisant les délais de cinq jours à zéro.

En contrepartie, elles peuvent courir des risques : l’instabilité, car une erreur de programmation pourrait déclencher une spirale déflationniste (blocage des transactions en cas de bug) ou la désintermédiation. Selon une étude de la BIS en 2023, une adoption massive des MNBC pourrait réduire les dépôts bancaires de 20-30%, affaiblissant le système de crédit. Une étude de la Fed montre qu’aux États-Unis, une fuite des dépôts vers un digital dollar pourrait réduire les prêts aux PME de 15%.

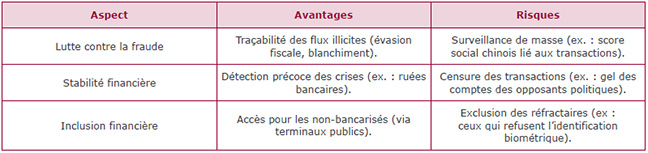

c) La fin de l’anonymat : Vers une monnaie « panoptique » ?

Les MNBC suppriment l’anonymat du cash, introduisant un paradoxe démocratique :

En 2023, la PBoC a gelé les comptes en yuan digital de 1 200 citoyens ayant participé à des manifestations, sans décision judiciaire préalable.

B. Impacts sur le système monétaire international : Vers un monde multipolaire ou fragmenté ?

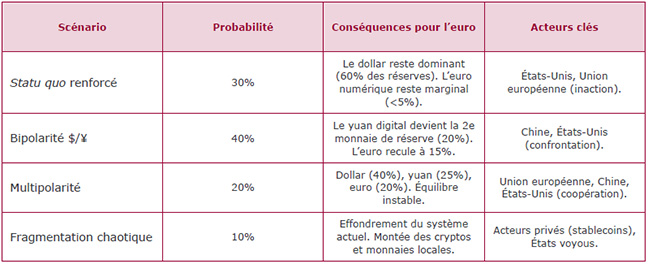

a) La fin de l’hégémonie du dollar ? Scénarios prospectifs

Le dollar représente encore 60% des réserves mondiales (2025), mais les MNBC pourraient accélérer son déclin.

Selon une analyse du FMI en 2025, si l’euro numérique capte 10% des réserves mondiales d’ici 2030, cela pourrait renforcer la souveraineté européenne (réduction de la dépendance au dollar), mais aussi déclencher des tensions avec les États-Unis… qui pourraient dès lors restreindre l’accès à SWIFT pour les transactions en euros numériques.

b) Stabilité financière : Entre résilience et risques systémiques

Les MNBC introduisent des nouveaux risques systémiques :

• Cyberattaques : Une attaque sur les nœuds de validation de la BCE pourrait paralyser les paiements en Europe pendant 48 heures, avec un coût de 0,5% du PIB/jour. Avec les MNBC, l’impact serait décuplé. Il serait ainsi estimé à 50-100 milliards € pour l’Union européenne.

• Ruées bancaires numériques : si les citoyens convertissent massivement leurs dépôts en MNBC, les banques pourraient faire face à une crise de liquidité.

• Dépendance technologique : Une panne du réseau électrique européen (ex. : cyberattaque) pourrait rendre les MNBC inutilisables, déclenchant une crise de confiance.

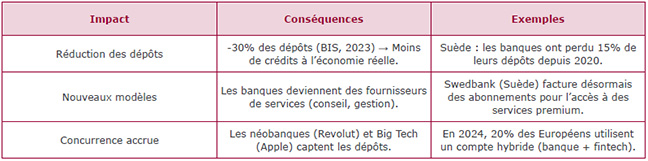

c) Transformation du système bancaire : Vers un modèle « post-intermédiation » ?

Les MNBC pourraient marginaliser les banques commerciales :

C. Études d’impact et scénarios prospectifs (2020-2025)

a) Études institutionnelles

b) Études spécifiques à l’euro numérique

• Une étude de la Banque de France de 2024 présente un scénario optimiste selon lequel l’euro numérique pourrait augmenter la part de l’euro dans les réserves mondiales de 20% à 30% d’ici 2030, s’il est déployé avec des fonctionnalités innovantes (smart contracts, paiements programmables). Mais aussi un scénario pessimiste : si l’euro numérique est trop restrictif (limites de détention, absence de smart contracts), il pourrait ne capter que 5% des transactions, marginalisé par les stablecoins (USDT, USDC).

• La Commission européenne, en 2023, prévoit un impact sur les PME. Une adoption massive réduirait les coûts de transaction de 60%, mais pourrait réduire l’accès au crédit si les banques perdent des dépôts. Mais aussi un impact sur les citoyens : 90% des Européens pourraient adopter l’euro numérique s’il est aussi simple que les stablecoins, mais seulement 40% s’il est perçu comme trop contrôlé (ex. : limites de détention strictes).

• Selon Europol en 2025, une attaque réussie sur l’euro numérique pourrait coûter jusqu’à 200 milliards € à l’économie européenne entraînant une paralysie des paiements, voire une perte de confiance. Il recommande de créer une cellule de crise dédiée (type AEUM) avec un budget de 10-15 milliards €/an.

D. Recommandations stratégiques pour l’Union européenne : éviter les pièges, saisir les opportunités

Pour préserver la stabilité monétaire internationale, il conviendrait de coopérer avec le FMI et la BIS pour établir des règles d’interopérabilité entre MNBC (éviter une guerre des monnaies), de limiter les conversions massives entre MNBC pour éviter les crises de change (plafond de conversion euro numérique-yuan digital) et de créer un fonds de stabilisation (50-100 milliards €) pour intervenir en cas de ruée sur les MNBC.

Afin de moderniser le système bancaire sans le détruire, il serait utile de fixer des limites de détention en euro numérique (ex : 3 000 € par citoyen) pour éviter la fuite des dépôts bancaires, d’obliger les banques à offrir des services hybrides (comptes en euros numériques + crédits traditionnels) et de taxer les transactions spéculatives (ex: 0,1% sur les conversions euro numérique- cryptos).

Pour renforcer la résilience du système, l’objectif serait de créer une « Autorité Européenne d’Urgence Monétaire (AEUM) » avec un mandat clair autour d’une intervention en moins de deux heures en cas de cyberattaque, et des pouvoirs étendus pour geler les transactions frauduleuses. Il s’agirait aussi de développer des nœuds de validation redondants (Islande, Canaries, Allemagne) pour éviter un point unique de défaillance et prévoir un plan B comme une bascule automatique vers SEPA ou le cash en cas de panne prolongée.

Pour faire de l’euro numérique un levier géopolitique, l’Europe devrait promouvoir son adoption dans les échanges avec l’Afrique (zone franc) et l’Amérique latine, le lier aux objectifs climatiques (paiements programmables pour les subventions vertes) et négocier avec les États-Unis pour éviter une guerre des monnaies (accord sur les limites d’utilisation du digital dollar en Europe).

***

Les MNBC ne sont pas une simple évolution technologique. Elles représentent la plus grande refonte du système monétaire international depuis les accords de Bretton Woods en 1944. L’Europe se trouve à un carrefour :

- Subir la transition : en laissant par exemple le yuan digital dominer les échanges eurasiatiques, ou voir les stablecoins privées (USDT, USDC) capter une part croissante des transactions, ou enfin risquer une crise systémique en cas de cyberattaque ou de panique bancaire.

- Maîtriser la transition : en faisant de l’euro numérique un outil de souveraineté, avec des smart contracts, une gouvernance d’urgence (AEUM), et une interopérabilité contrôlée avec les autres MNBC. Il lui importe aussi de réduire les coûts de transaction pour les PME et les citoyens et de renforcer la place de l’euro dans les réserves mondiales (objectif : 30% d’ici 2030).

Le temps des tergiversations est révolu. Elle doit faire un choix entre leadership et marginalisation. Les dés sont déjà jetés. À l’Europe de décider si elle veut être un acteur ou un spectateur de cette révolution monétaire.

Directeur de la publication : Pascale Joannin

Pour aller plus loin

Marché intérieur et concurrence

Claude Kern

—

20 juillet 2026

Stratégie, sécurité et défense

COMECE Secrétariat

—

13 juillet 2026

Actualité

Fondation Robert Schuman

—

6 juillet 2026

Stratégie, sécurité et défense

Jean-Marc Vigilant

—

29 juin 2026

La Lettre

Schuman

L'actualité européenne de la semaine

Unique en son genre, avec ses 200 000 abonnées et ses éditions en 6 langues (français, anglais, allemand, espagnol, polonais et ukrainien), elle apporte jusqu'à vous, depuis 15 ans, un condensé de l'actualité européenne, plus nécessaire aujourd'hui que jamais

Versions :